探究直播电商

发展背景:新经济时代的增长势能

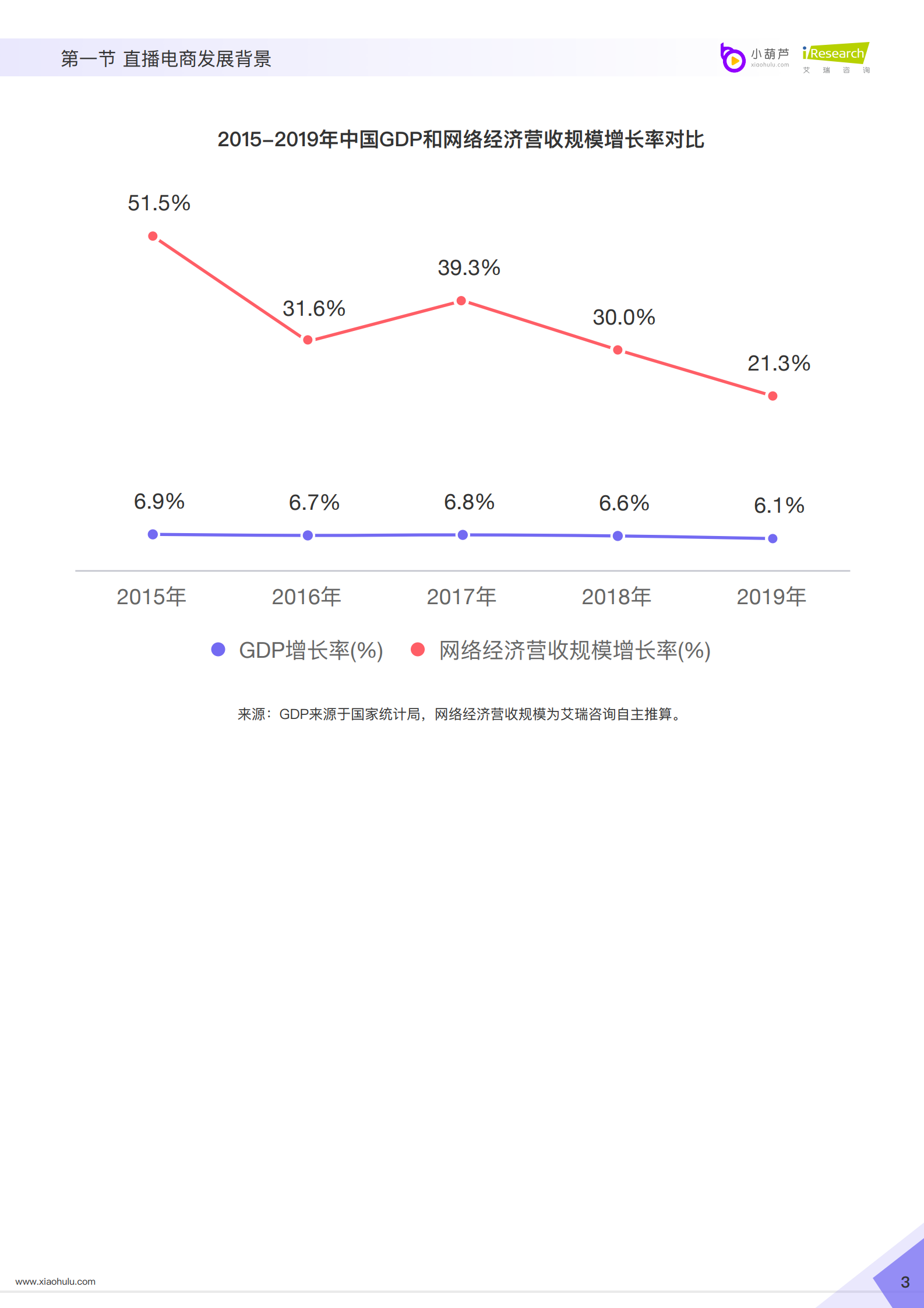

互联网是新经济时代的重要发展势能

2016年,“新经济“首次被写入政府工作报告,面对中国经济转型的阵痛期,新经济成为中国未来经济可持续发展的重要力量。根据万事达卡财新BBD中国新经济指数显示,2020年1月疫情爆发后,NEI指数出现了连续的增幅,其中互联网相关行业是主要的增长力量,这与疫情推动全民生活工作线上化的背景有直接关系。而从更长的发展历程来看,近年来中国网络经济营收规模的增速显著高于中国GDP增速,成为推动中国经济发展的重要势能。

发展背景:直播焕发活力,带动消费力提升

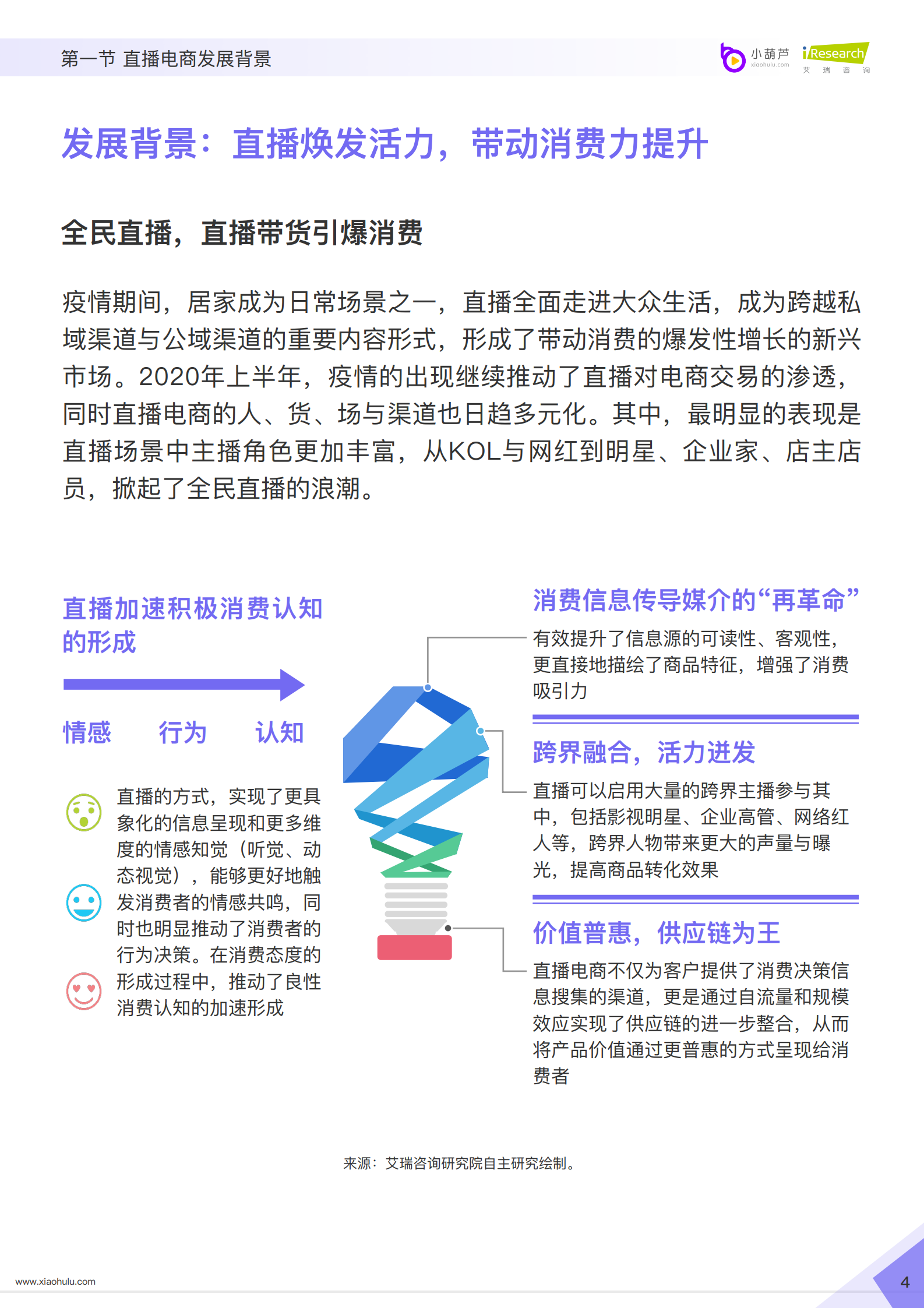

全民直播,直播带货引爆消费

疫情期间,居家成为日常场景之一,直播全面走进大众生活,成为跨越私域渠道与公域渠道的重要内容形式,形成了带动消费的爆发性增长的新兴市场。2020年上半年,疫情的出现继续推动了直播对电商交易的渗透, 同时直播电商的人、货、场与渠道也日趋多元化。其中,最明显的表现是直播场景中主播角色更加丰富,从KOL与网红到明星、企业家、店主店员,掀起了全民直播的浪潮。

直播电商发展驱动因素-品牌商/商户

广告宣传投入增长趋缓,品牌主追求投入与效果的性价比

受经济增速放缓影响,品牌主业绩增长承压。2019年,中国消费类品牌商的广告宣传推广费增长明显趋缓,同比增长仅7.2%。在品牌主广告投入力度有所减弱的情况下,品牌主对品效合一的营销效果更为看重,对广告的预算结构也产生了相应变化,整体从对传统媒体广告的投入转向对直播/短视频等新兴营销形式的资源倾斜。

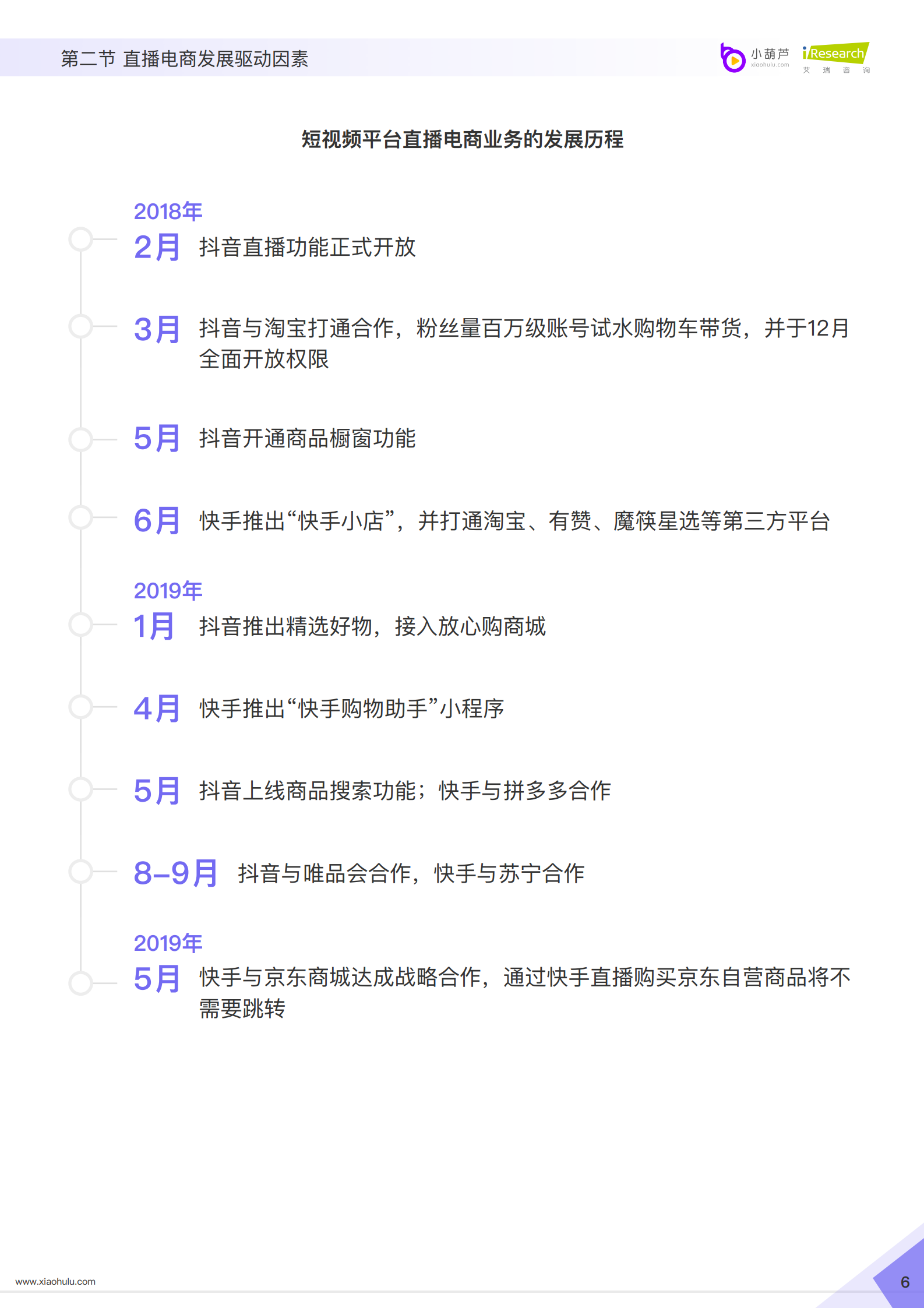

短视频平台直播电商业务的发展历程

直播电商发展驱动因素-电商平台

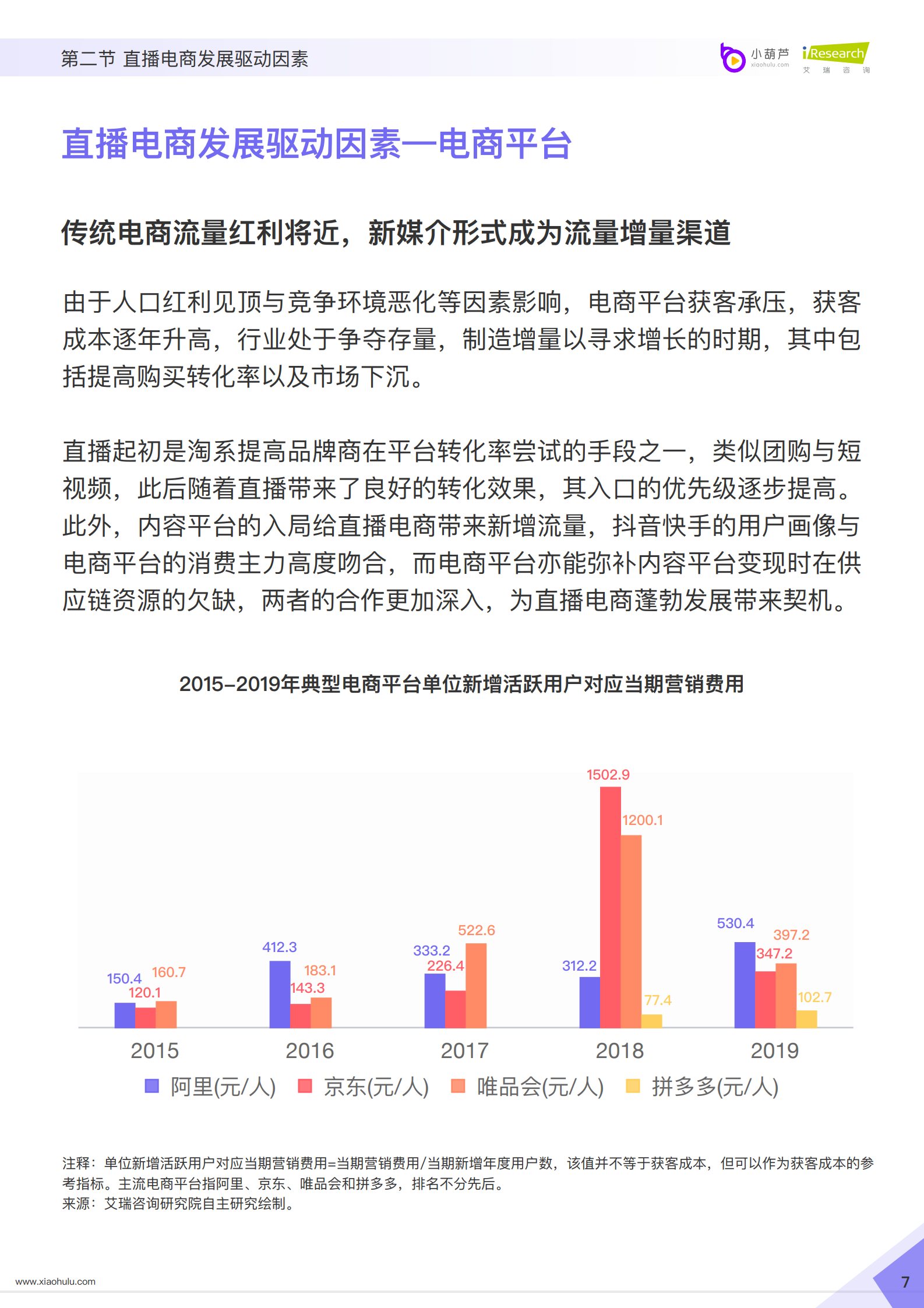

传统电商流量红利将近,新媒介形式成为流量增量渠道

由于人口红利见顶与竞争环境恶化等因素影响,电商平台获客承压,获客成本逐年升高,行业处于争夺存量,制造增量以寻求增长的时期,其中包括提高购买转化率以及市场下沉。

直播起初是淘系提高品牌商在平台转化率尝试的手段之一,类似团购与短视频,此后随着直播带来了良好的转化效果,其入口的优先级逐步提高。此外,内容平台的入局给直播电商带来新增流量,抖音快手的用户画像与电商平台的消费主力高度吻合,而电商平台亦能弥补内容平台变现时在供应链资源的欠缺,两者的合作更加深入,为直播电商蓬勃发展带来契机。

直播电商发展驱动因素-C端用户

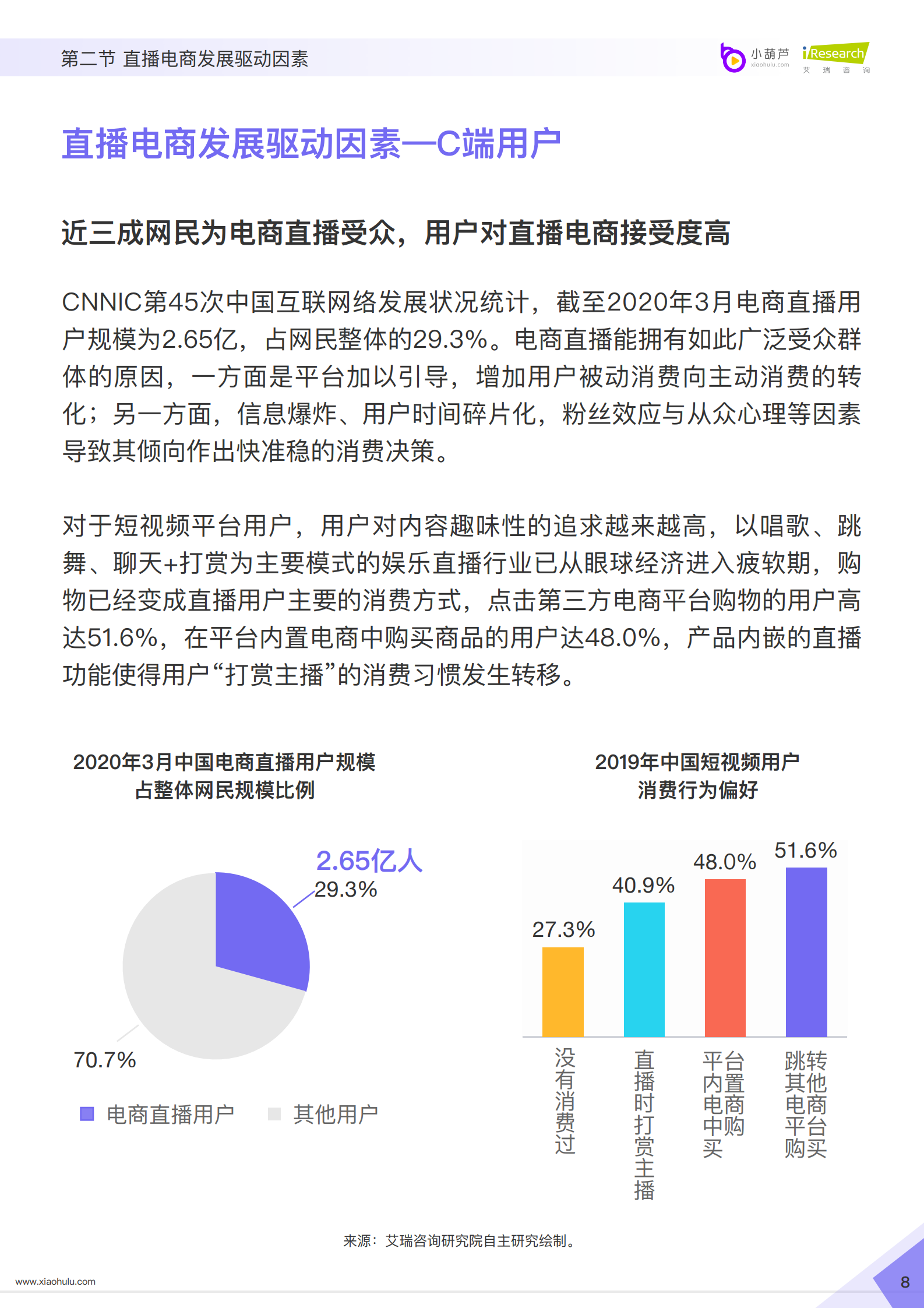

近三成网民为电商直播受众,用户对直播电商接受度高

CNNIC第45次中国互联网络发展状况统计,截至2020年3月电商直播用户规模为2.65亿,占网民整体的29.3%。电商直播能拥有如此广泛受众群体的原因,一方面是平台加以引导,增加用户被动消费向主动消费的转化;另一方面,信息爆炸、用户时间碎片化,粉丝效应与从众心理等因素导致其倾向作出快准稳的消费决策。

对于短视频平台用户,用户对内容趣味性的追求越来越高,以唱歌、跳舞、聊天+打赏为主要模式的娱乐直播行业已从眼球经济进入疲软期,购物已经变成直播用户主要的消费方式,点击第三方电商平台购物的用户高达51.6%,在平台内置电商中购买商品的用户达48.0%,产品内嵌的直播功能使得用户“打赏主播”的消费习惯发生转移。

直播电商模式的探索与演变历程

从广告、短视频到直播,模式升级助力电商更深层触达用户

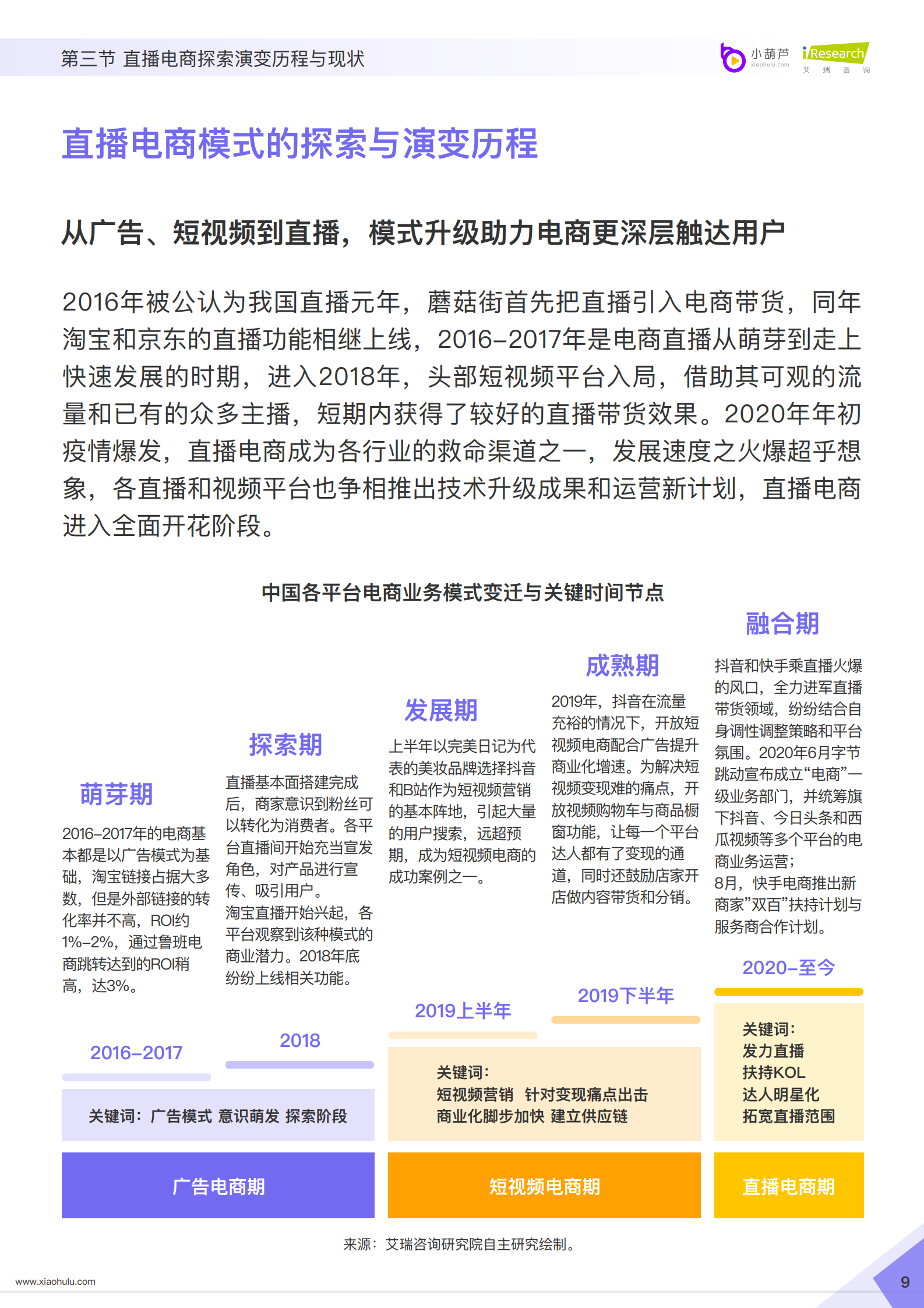

2016年被公认为我国直播元年,蘑菇街首先把直播引入电商带货,同年淘宝和京东的直播功能相继上线,2016-2017年是电商直播从萌芽到走上快速发展的时期,进入2018年,头部短视频平台入局,借助其可观的流量和已有的众多主播,短期内获得了较好的直播带货效果。2020年年初疫情爆发,直播电商成为各行业的救命渠道之一,发展速度之火爆超乎想象,各直播和视频平台也争相推出技术升级成果和运营新计划,直播电商进入全面开花阶段。

发展现状:中国直播电商交易规模

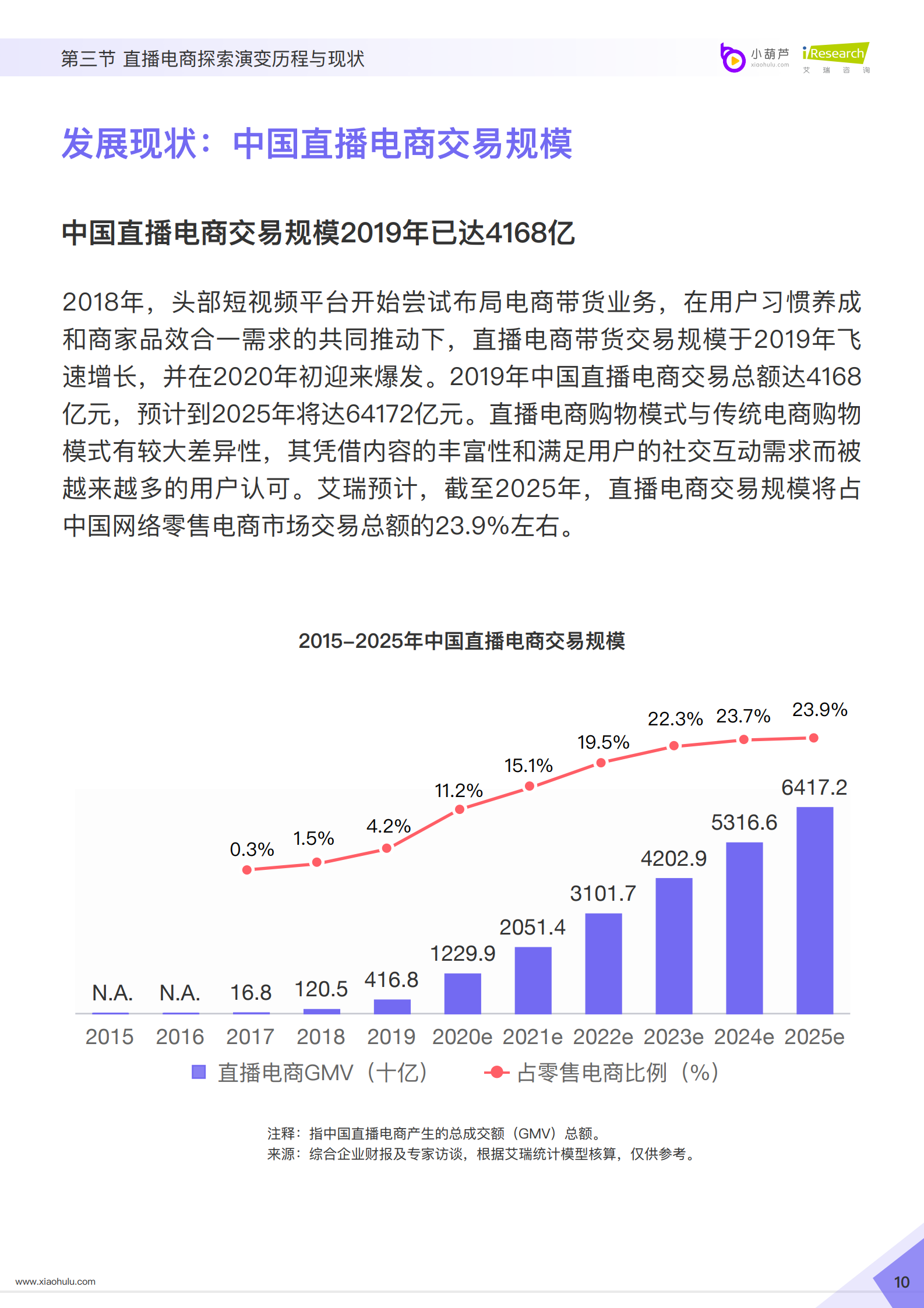

中国直播电商交易规模2019年已达4168亿

2018年,头部短视频平台开始尝试布局电商带货业务,在用户习惯养成和商家品效合一需求的共同推动下,直播电商带货交易规模于2019年飞速增长,并在2020年初迎来爆发。2019年中国直播电商交易总额达4168 亿元,预计到2025年将达64172亿元。直播电商购物模式与传统电商购物模式有较大差异性,其凭借内容的丰富性和满足用户的社交互动需求而被越来越多的用户认可。艾瑞预计,截至2025年,直播电商交易规模将占中国网络零售电商市场交易总额的23.9%左右。

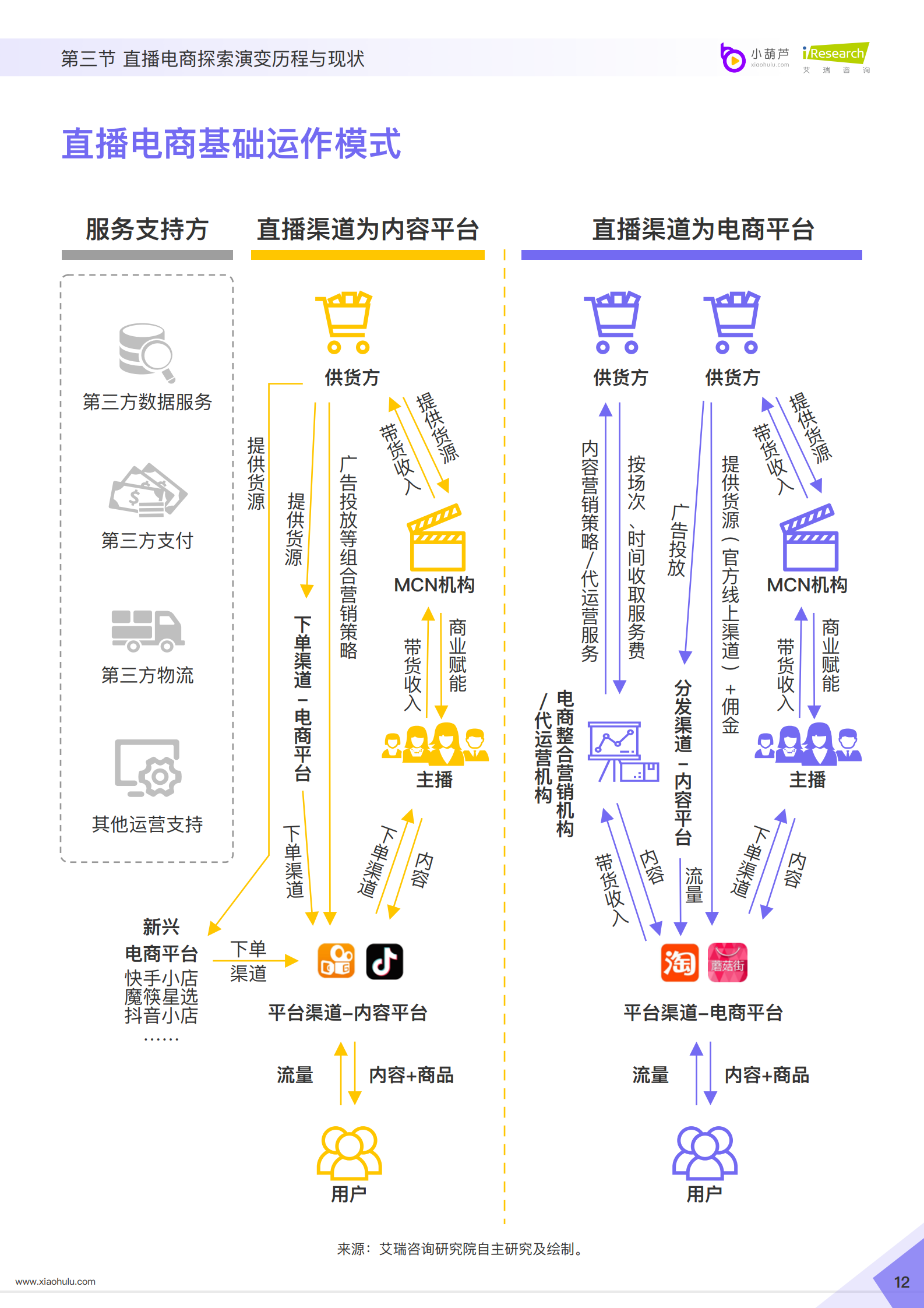

发展现状:直播电商产业图谱-生态链逐渐丰富

直播电商基础运作模式

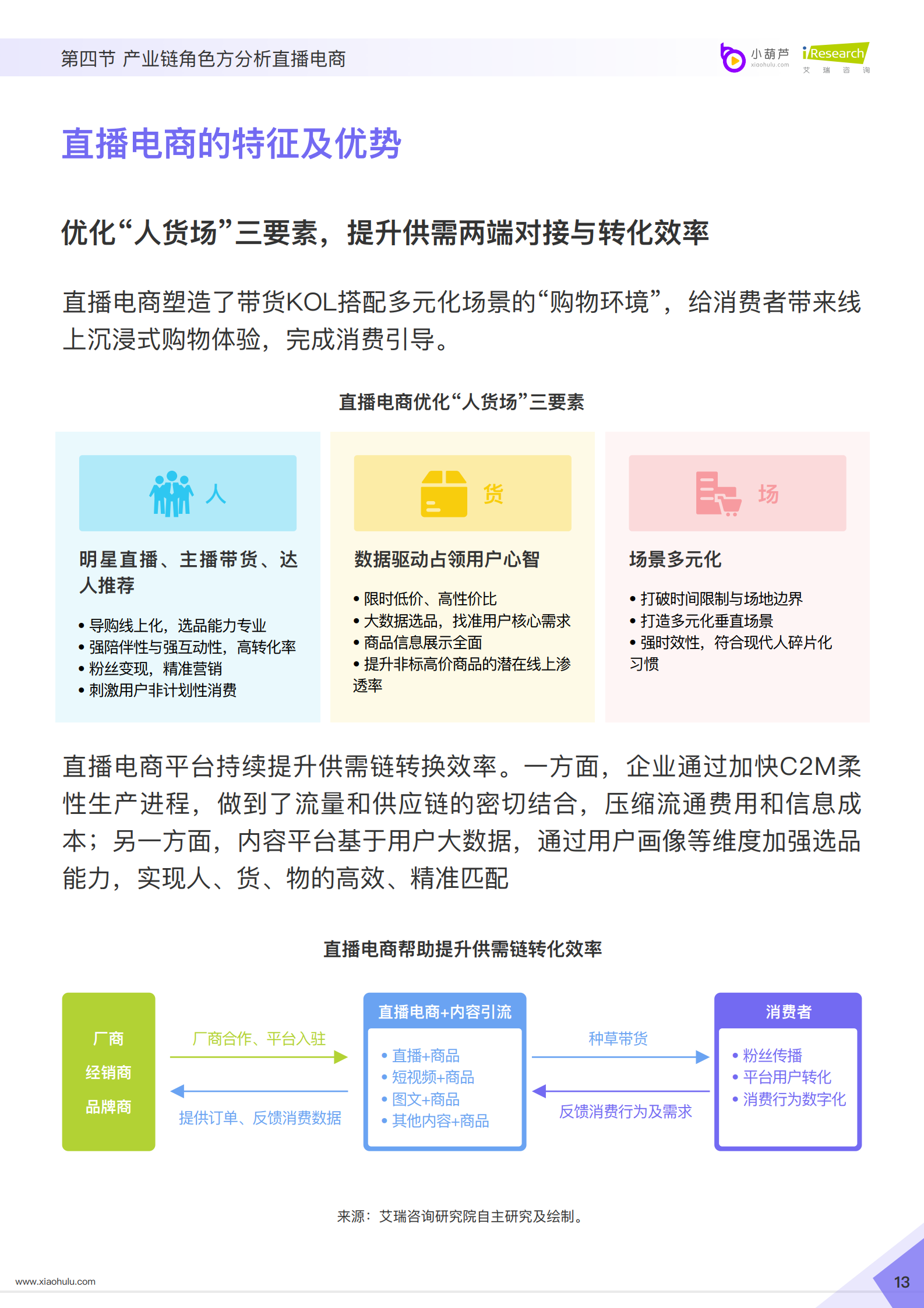

直播电商的特征及优势

优化”人货场”三要素,提升供需两端对接与转化效率

直播电商塑造了带货KOL搭配多元化场景的“购物环境”,给消费者带来线上沉浸式购物体验,完成消费引导。

直播电商平台持续提升供需链转换效率。一方面,企业通过加快C2M柔性生产进程,做到了流量和供应链的密切结合,压缩流通费用和信息成本;另一方面,内容平台基于用户大数据,通过用户画像等维度加强选品能力,实现人、货、物的高效、精准匹配

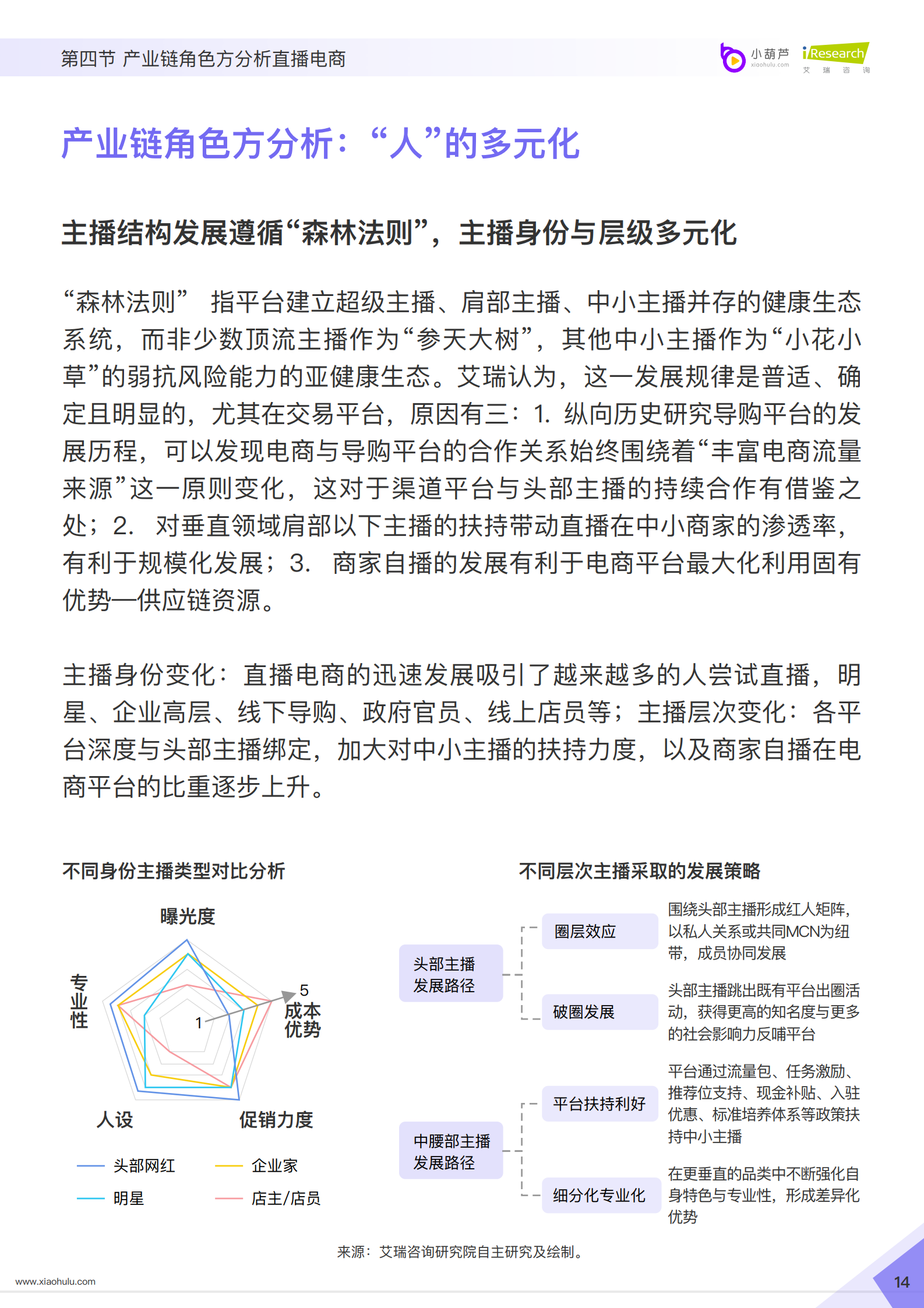

产业链角色方分析:“人”的多元化

直播结构发展遵循”森林法则”,主播身份与层级多元化

“森林法则” 指平台建立超级主播、肩部主播、中小主播并存的健康生态系统,而非少数顶流主播作为“参天大树”,其他中小主播作为“小花小草”的弱抗风险能力的亚健康生态。艾瑞认为,这一发展规律是普适、确定且明显的,尤其在交易平台,原因有三:1. 纵向历史研究导购平台的发展历程,可以发现电商与导购平台的合作关系始终围绕着“丰富电商流量来源”这一原则变化,这对于渠道平台与头部主播的持续合作有借鉴之处;2. 对垂直领域肩部以下主播的扶持带动直播在中小商家的渗透率,有利于规模化发展;3. 商家自播的发展有利于电商平台最大化利用固有优势–供应链资源。

主播身份变化:直播电商的迅速发展吸引了越来越多的人尝试直播,明星、企业高层、线下导购、政府官员、线上店员等;主播层次变化:各平台深度与头部主播绑定,加大对中小主播的扶持力度,以及商家自播在电商平台的比重逐步上升。

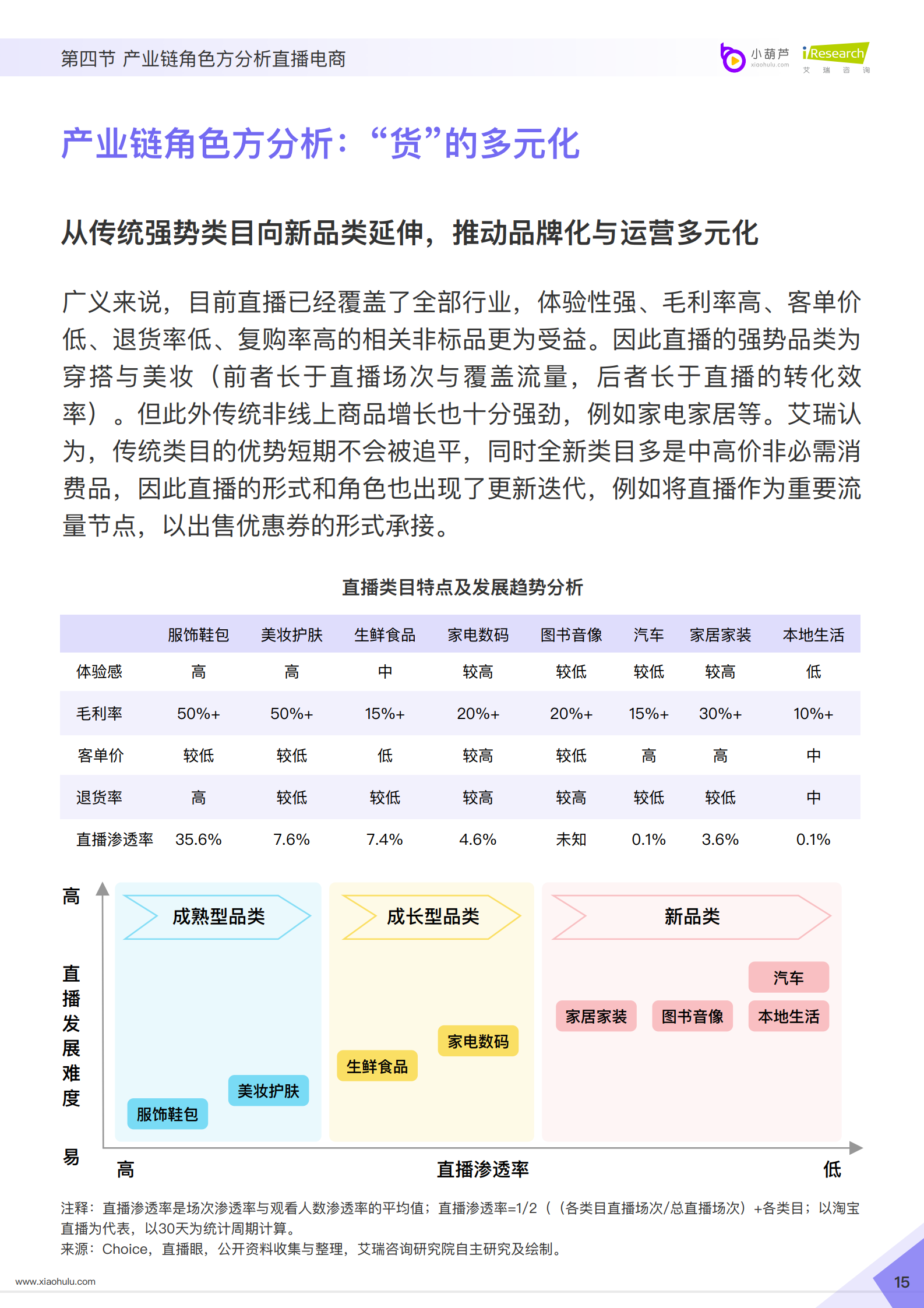

产业链角色方分析:”货”的多元化

从传统强势类目向新品类延伸,推动品牌化与运营多元化

广义来说,目前直播已经覆盖了全部行业,体验性强、毛利率高、客单价低、退货率低、复购率高的相关非标品更为受益。因此直播的强势品类为穿搭与美妆(前者长于直播场次与覆盖流量,后者长于直播的转化效率)。但此外传统非线上商品增长也十分强劲,例如家电家居等。艾瑞认为,传统类目的优势短期不会被追平,同时全新类目多是中高价非必需消费品,因此直播的形式和角色也出现了更新迭代,例如将直播作为重要流量节点,以出售优惠券的形式承接。

产业链角色方分析:”场”的多元化

直播场景更加多元化,向线下与产业链上游场景扩张

由于各平台逐渐降低直播门槛(如粉丝数的规定)、各类政策的支持与市场显著的教育成果,更多商家通过手机直播在更广泛的时间段与更多的场景展示产品,例如工厂、档口、原产地、专柜、直播间等,也可以入驻直播基地,同时解决货源问题。场景的多元化,一方面表现出直播向线下零售业态的渗透与带动作用;另一方面表现出对产业链上游的渗透,从而进一步缩短流通渠道,提升产业链效率。

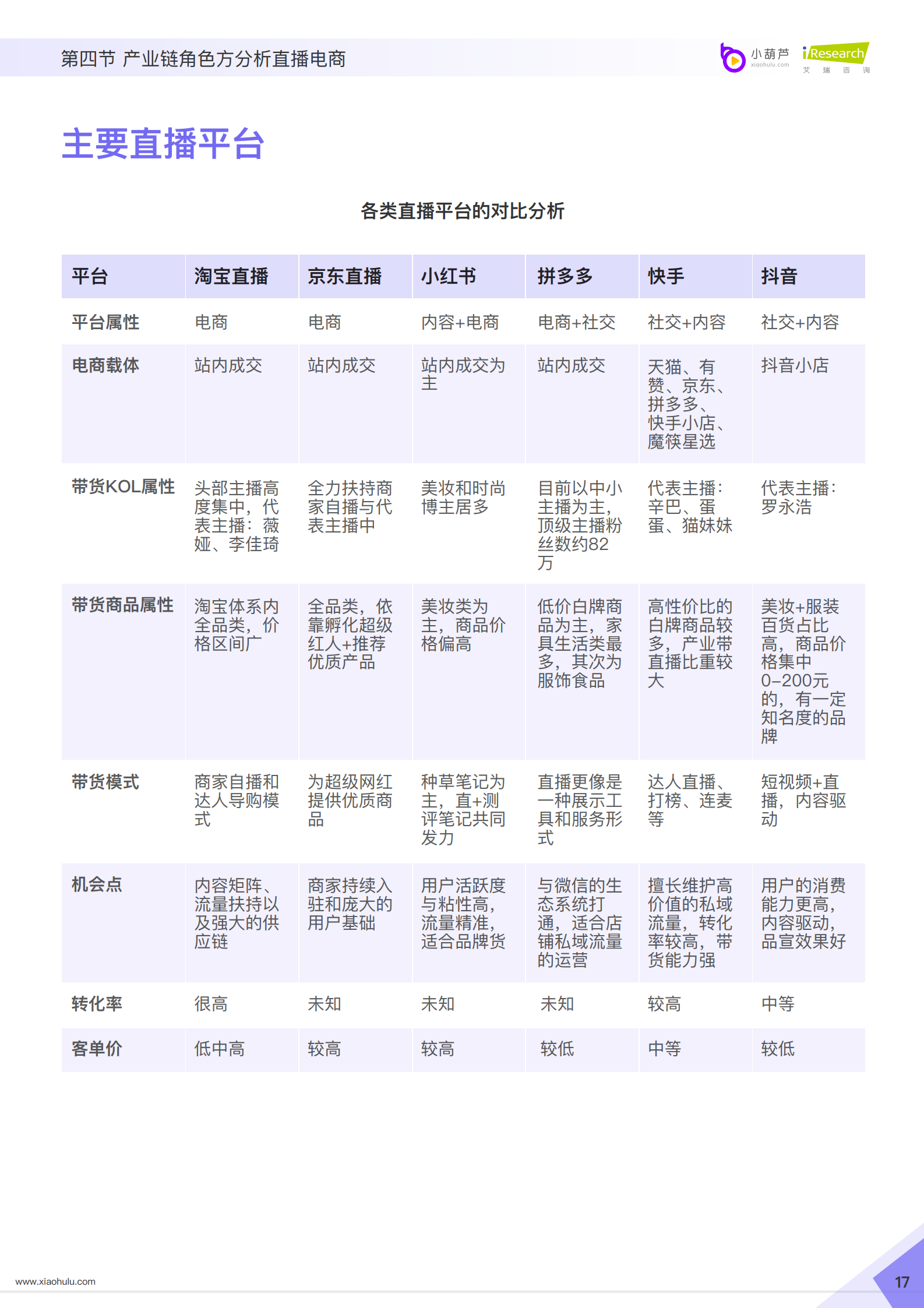

主要直播平台

2020直播电商数据年度盘点

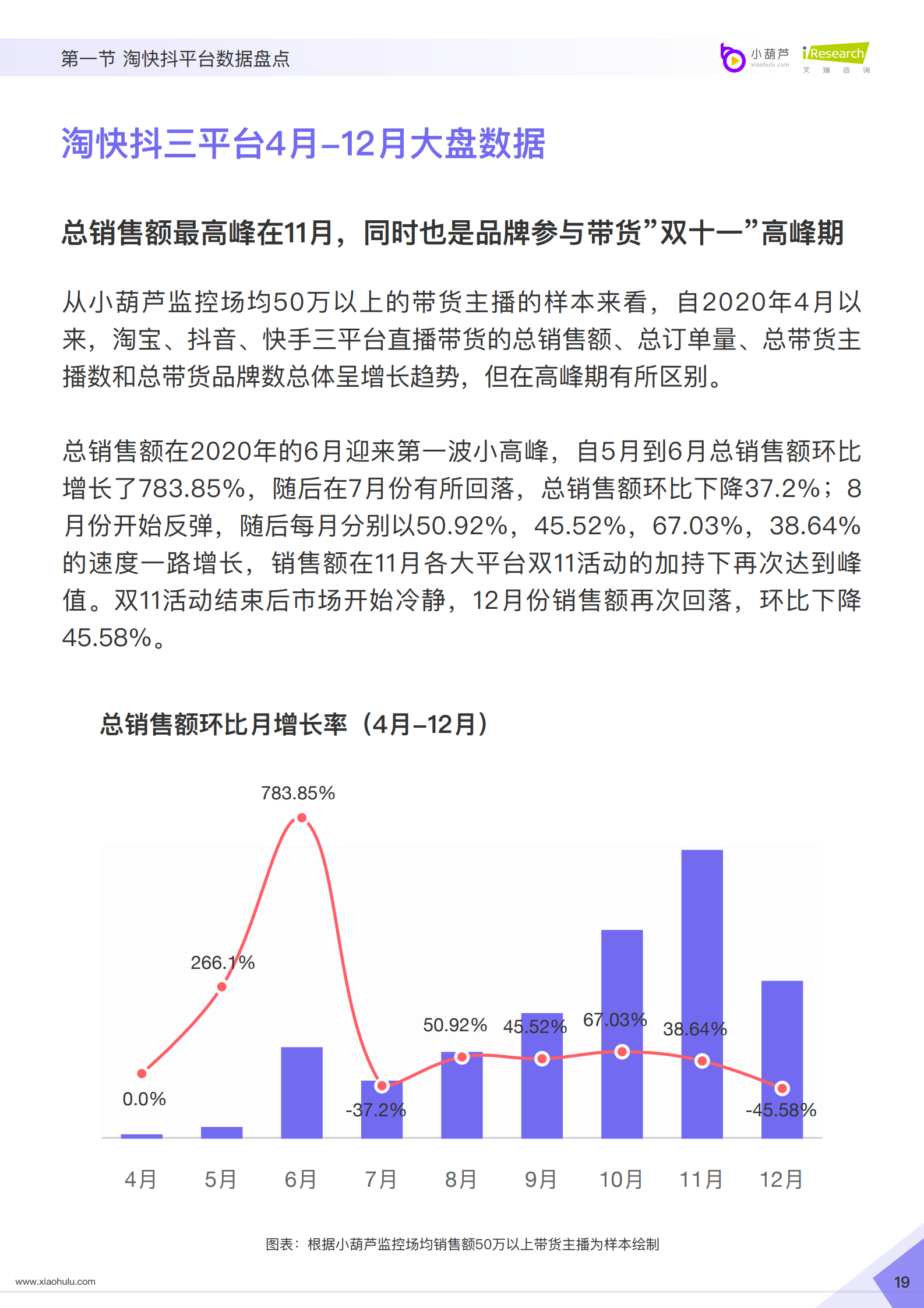

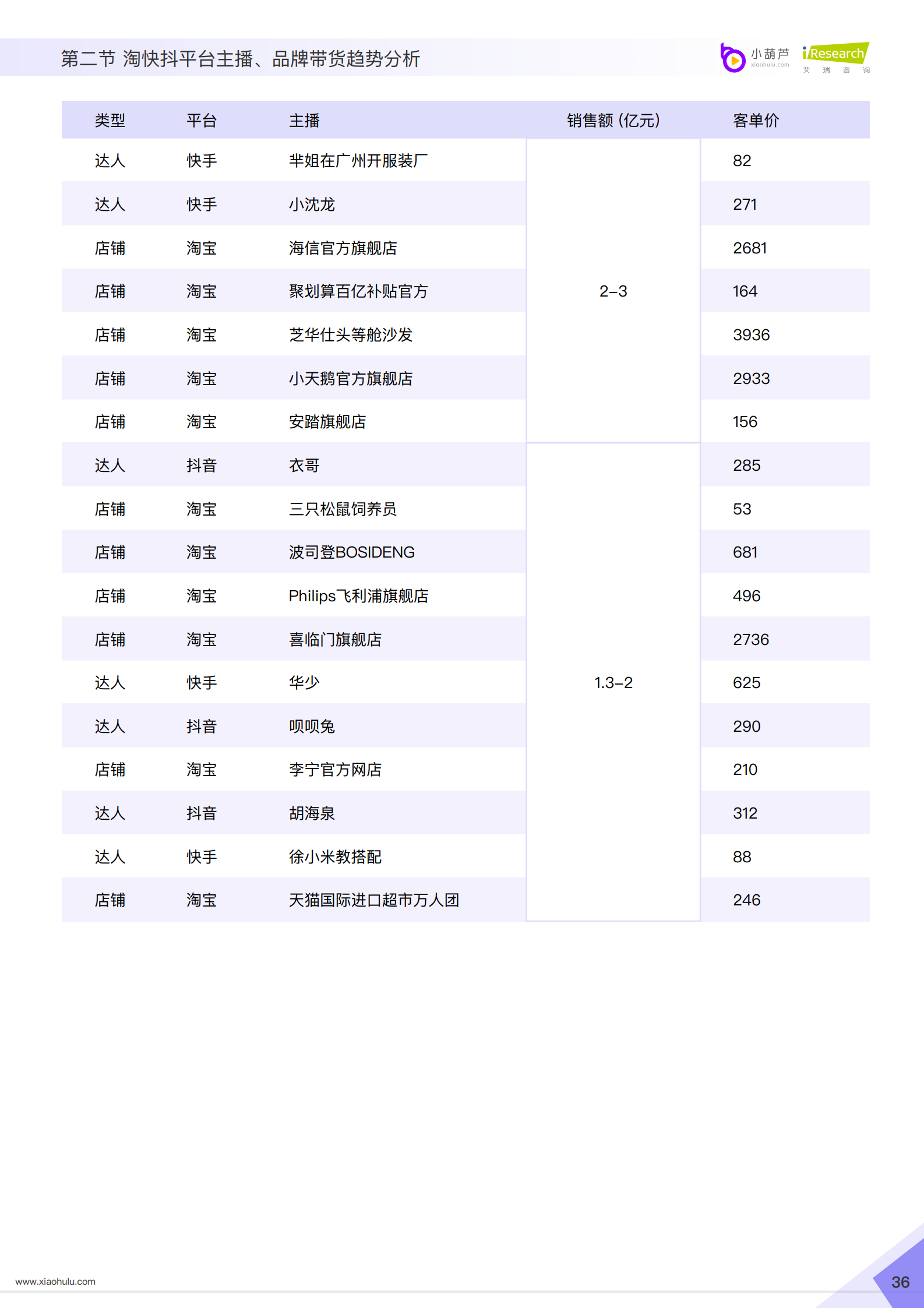

淘快抖三平台4月-12月大盘数据

总销售额最高峰在11月,同时也是品牌参与带货”双十一”高峰期

从小葫芦监控场均50万以上的带货主播的样本来看,自2020年4月以来,淘宝、抖音、快手三平台直播带货的总销售额、总订单量、总带货主播数和总带货品牌数总体呈增长趋势,但在高峰期有所区别。

总销售额在2020年的6月迎来第一波小高峰,自5月到6月总销售额环比增长了783.85%,随后在7月份有所回落,总销售额环比下降37.2%;8 月份开始反弹,随后每月分别以50.92%,45.52%,67.03%,38.64% 的速度一路增长,销售额在11月各大平台双11活动的加持下再次达到峰值。双11活动结束后市场开始冷静,12月份销售额再次回落,环比下降45.58%。

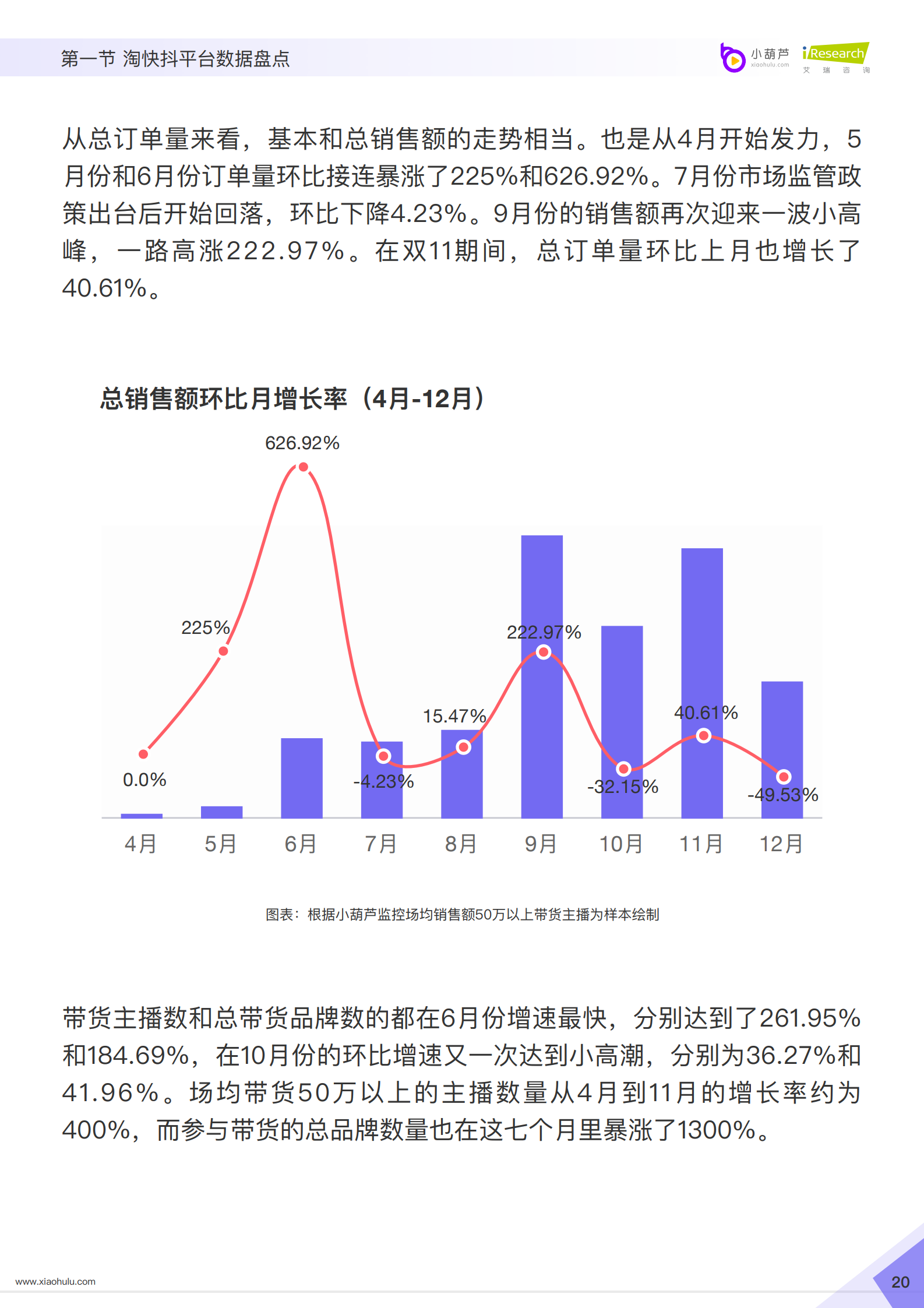

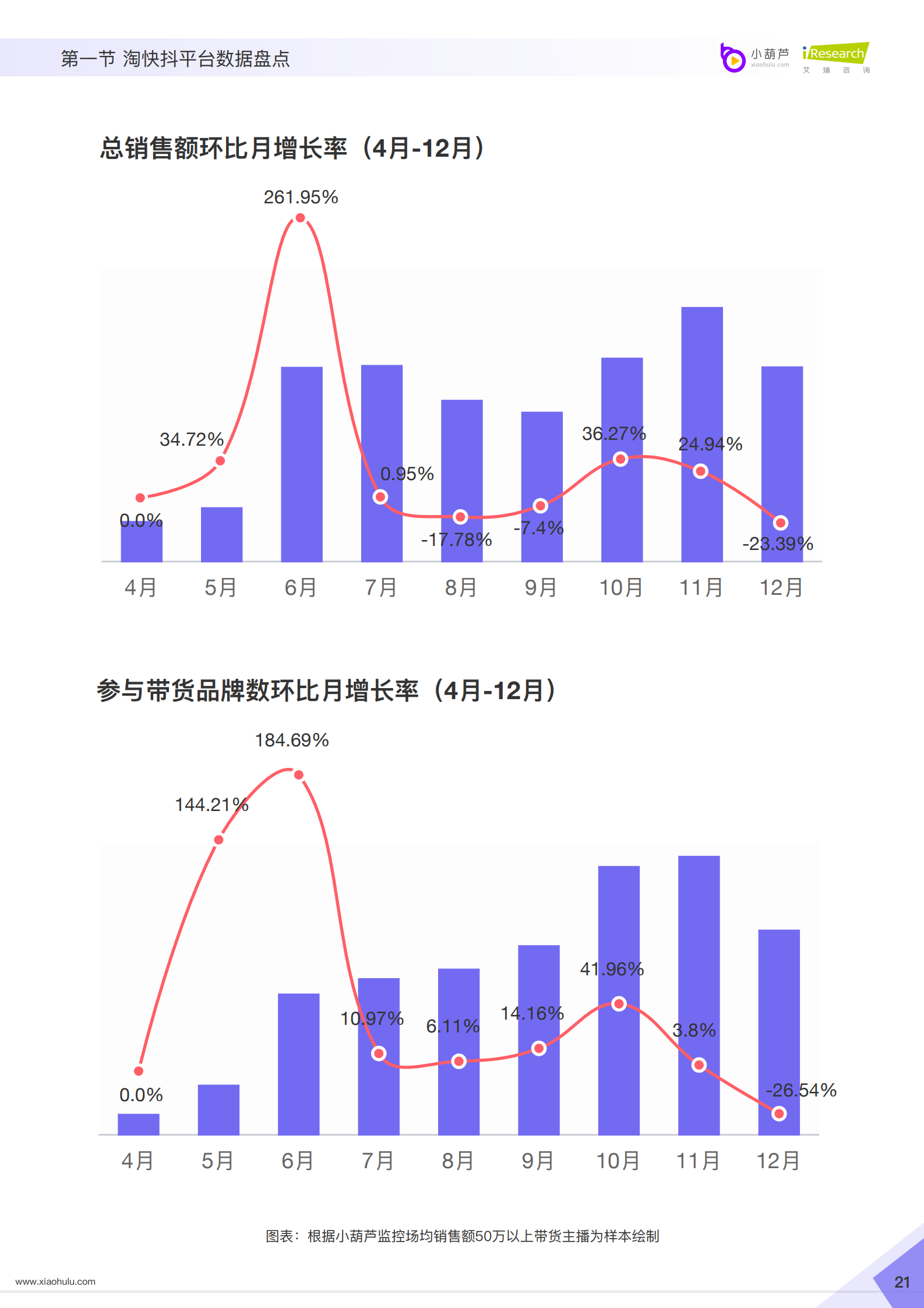

从总订单量来看,基本和总销售额的走势相当。也是从4月开始发力,5 月份和6月份订单量环比接连暴涨了225%和626.92%。7月份市场监管政策出台后开始回落,环比下降4.23%。9月份的销售额再次迎来一波小高峰,一路高涨222.97%。在双11期间,总订单量环比上月也增长了40.61%。

带货主播数和总带货品牌数的都在6月份增速最快,分别达到了261.95% 和184.69%,在10月份的环比增速又一次达到小高潮,分别为36.27%和41.96%。场均带货50万以上的主播数量从4月到11月的增长率约为400%,而参与带货的总品牌数量也在这七个月里暴涨了1300%。

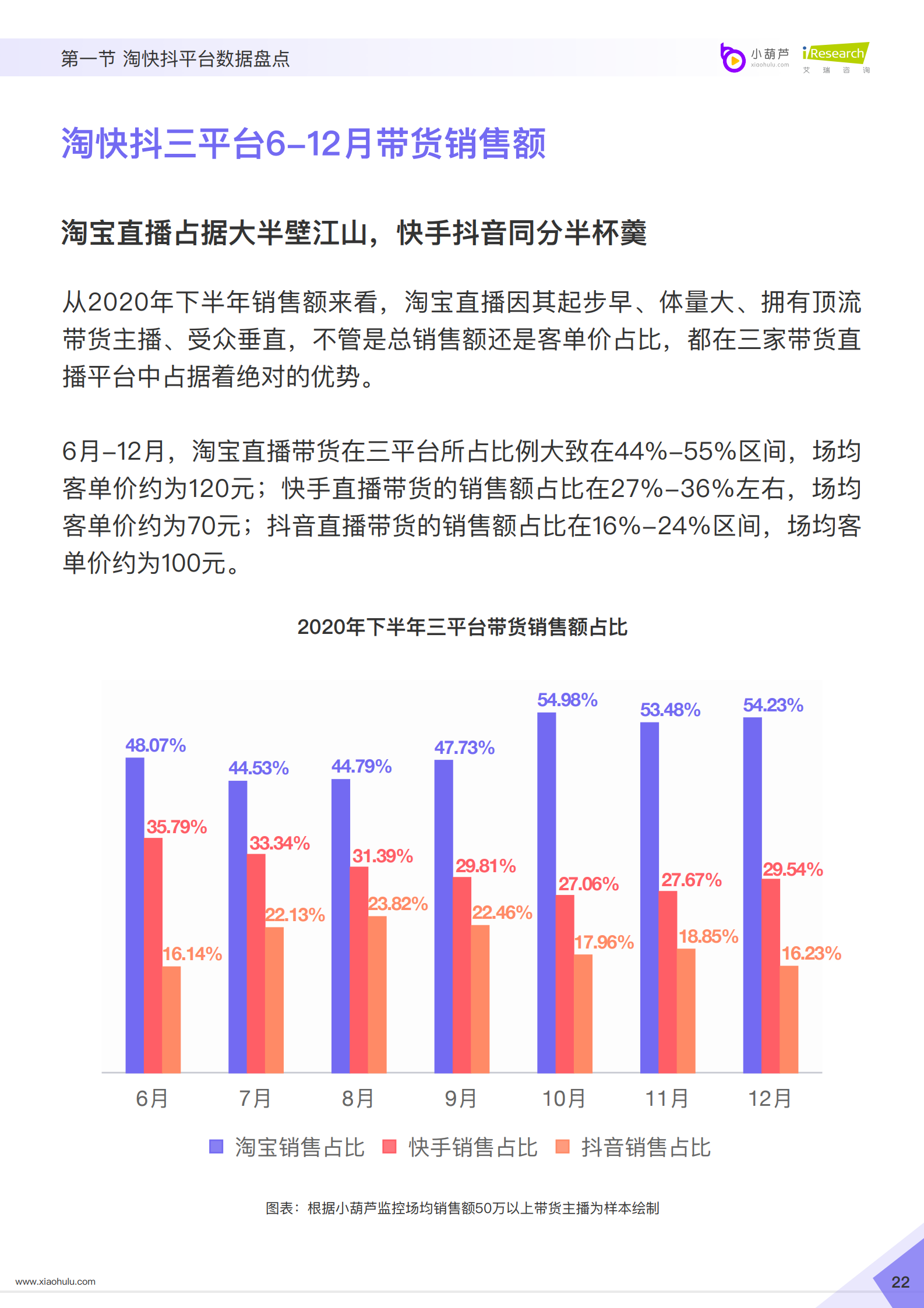

淘快抖三平台6-12月带货销售额

淘宝直播占据大半壁江山,快手抖音同分半杯羹

从2020年下半年销售额来看,淘宝直播因其起步早、体量大、拥有顶流带货主播、受众垂直,不管是总销售额还是客单价占比,都在三家带货直播平台中占据着绝对的优势。

6月-12月,淘宝直播带货在三平台所占比例大致在44%-55%区间,场均客单价约为120元;快手直播带货的销售额占比在27%-36%左右,场均客单价约为70元;抖音直播带货的销售额占比在16%-24%区间,场均客单价约为100元。

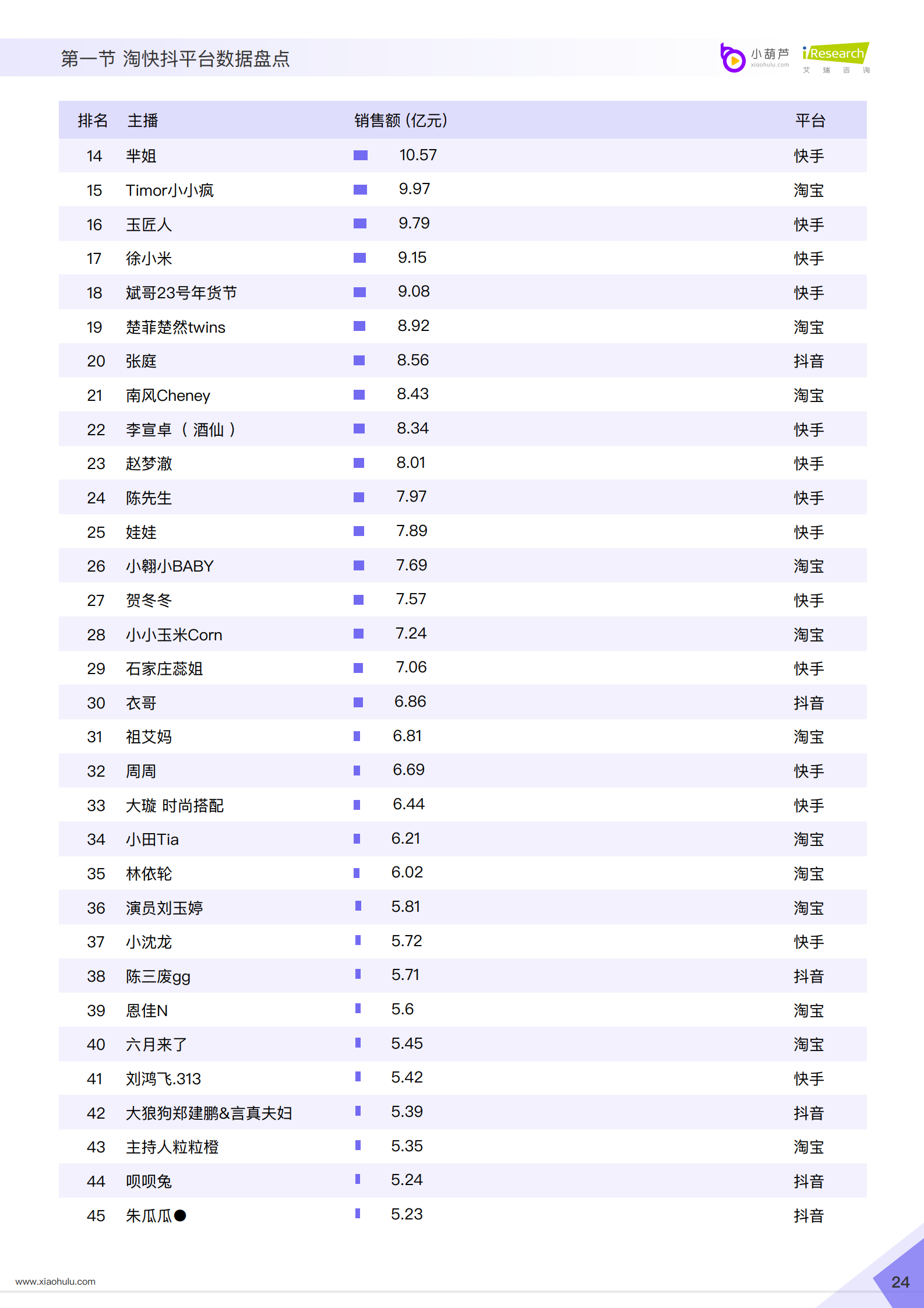

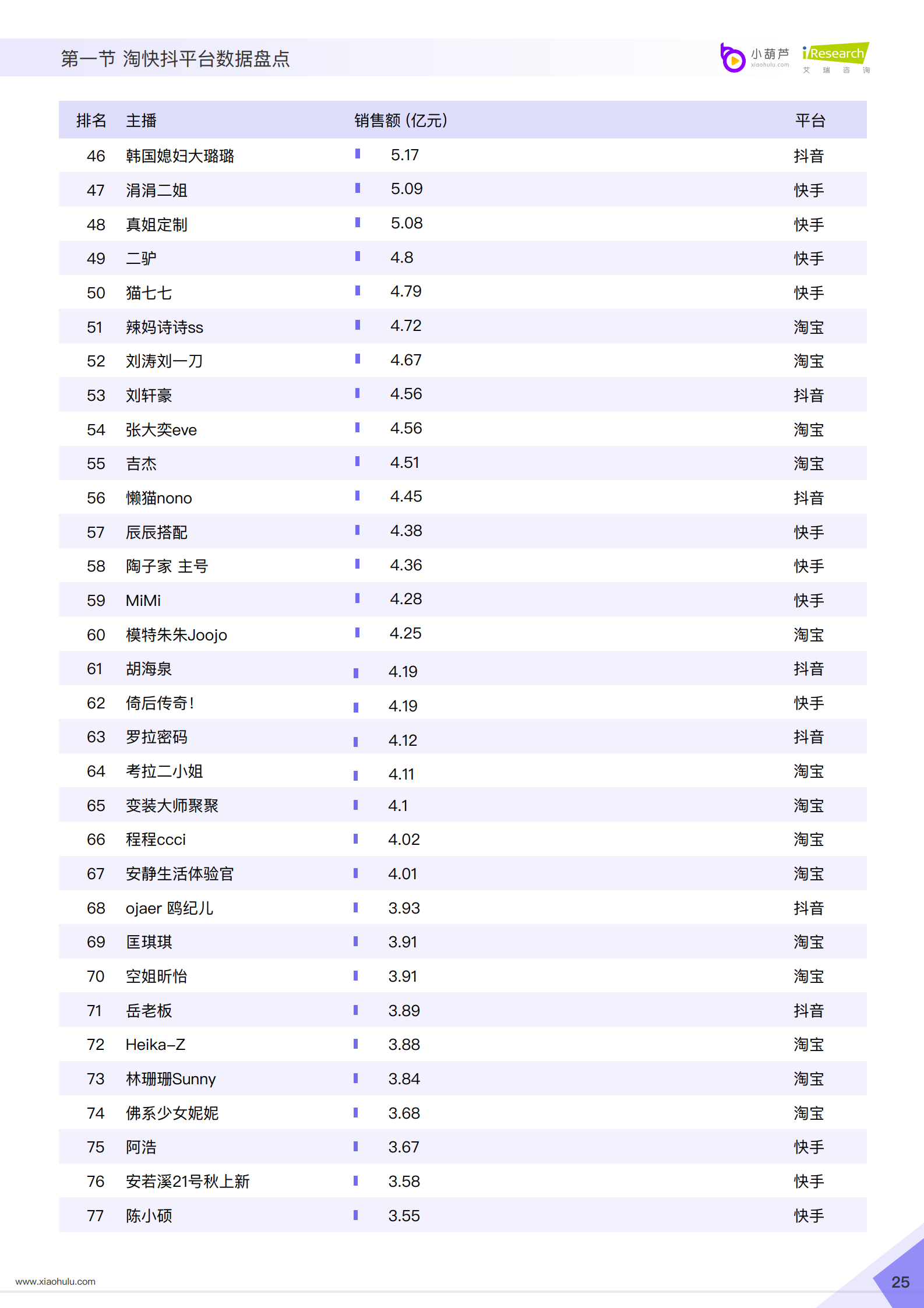

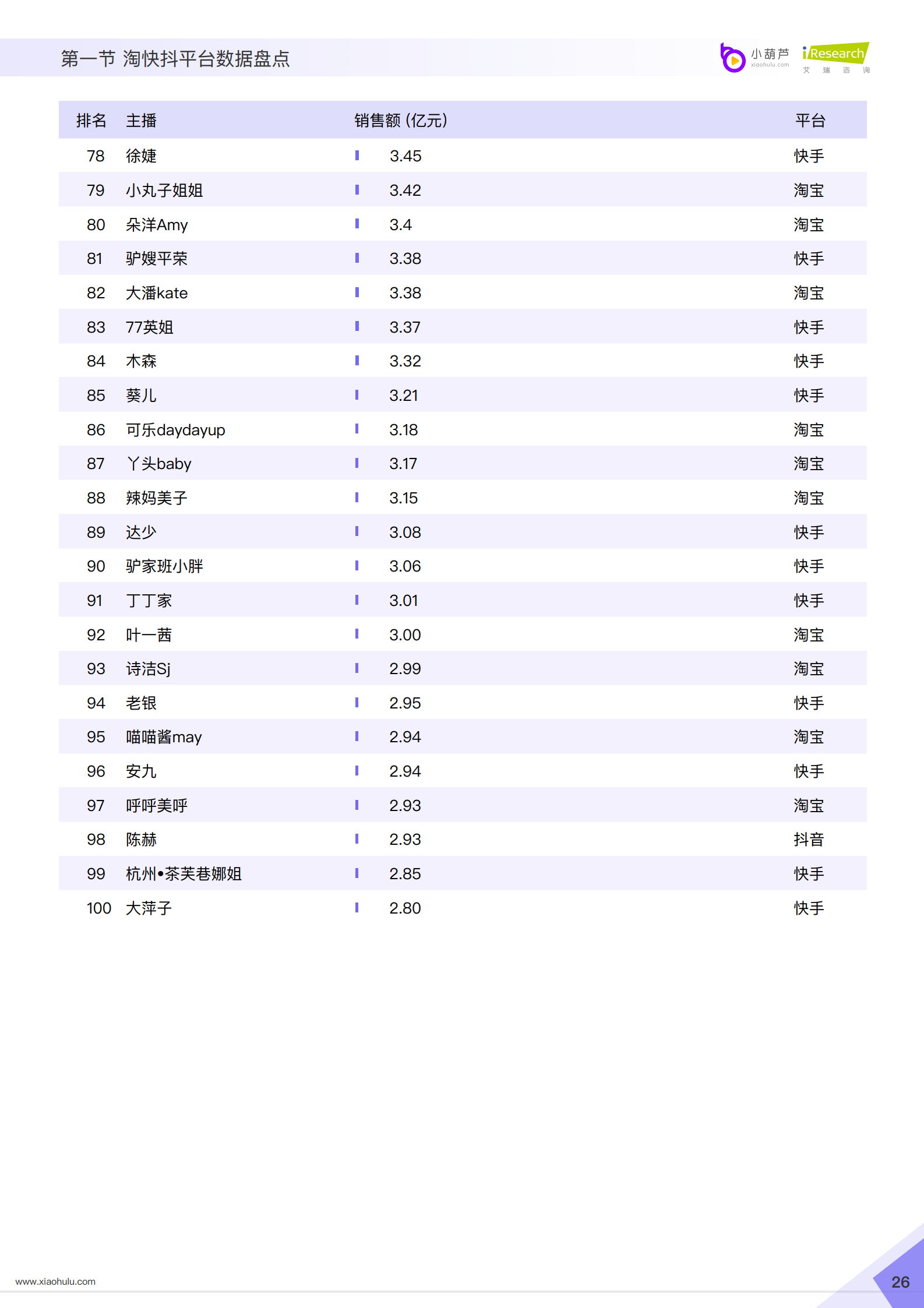

淘快抖三平台6-12月带货主播T0P100

抖音头部主播最少 快手头部主播最集中

从三平台头部主播数量看,快手、淘宝呈压倒性优势,抖音的头部主播仍然不多,其中快手的头部主播数量甚至略多于淘宝。4-12月淘宝、快手、抖音三平台总销量前100的达人主播中,快手主播45人,淘宝主播40 人,抖音主播仅15人。

从头部主播分列看,快手的头部主播受头部公会影响较大,淘宝、抖音的头部主播则相对较为分散。销售额前10名的达人主播中,有5人是淘宝主播,4人是快手主播,抖音主播仅罗永浩一人。而这5名淘宝主播,分属于5家MCN;快手的前4名主播,除散打哥外,辛有志、蛋蛋、时大漂亮同属于辛有志严选,而辛有志和时大漂亮刚因为“燕窝糖水“一事遭遇快手封禁处罚。除以上几人外,猫妹妹、赵梦澈、安若溪、陈小硕、徐婕等上榜快手主播,也都签约在辛有志旗下公司。

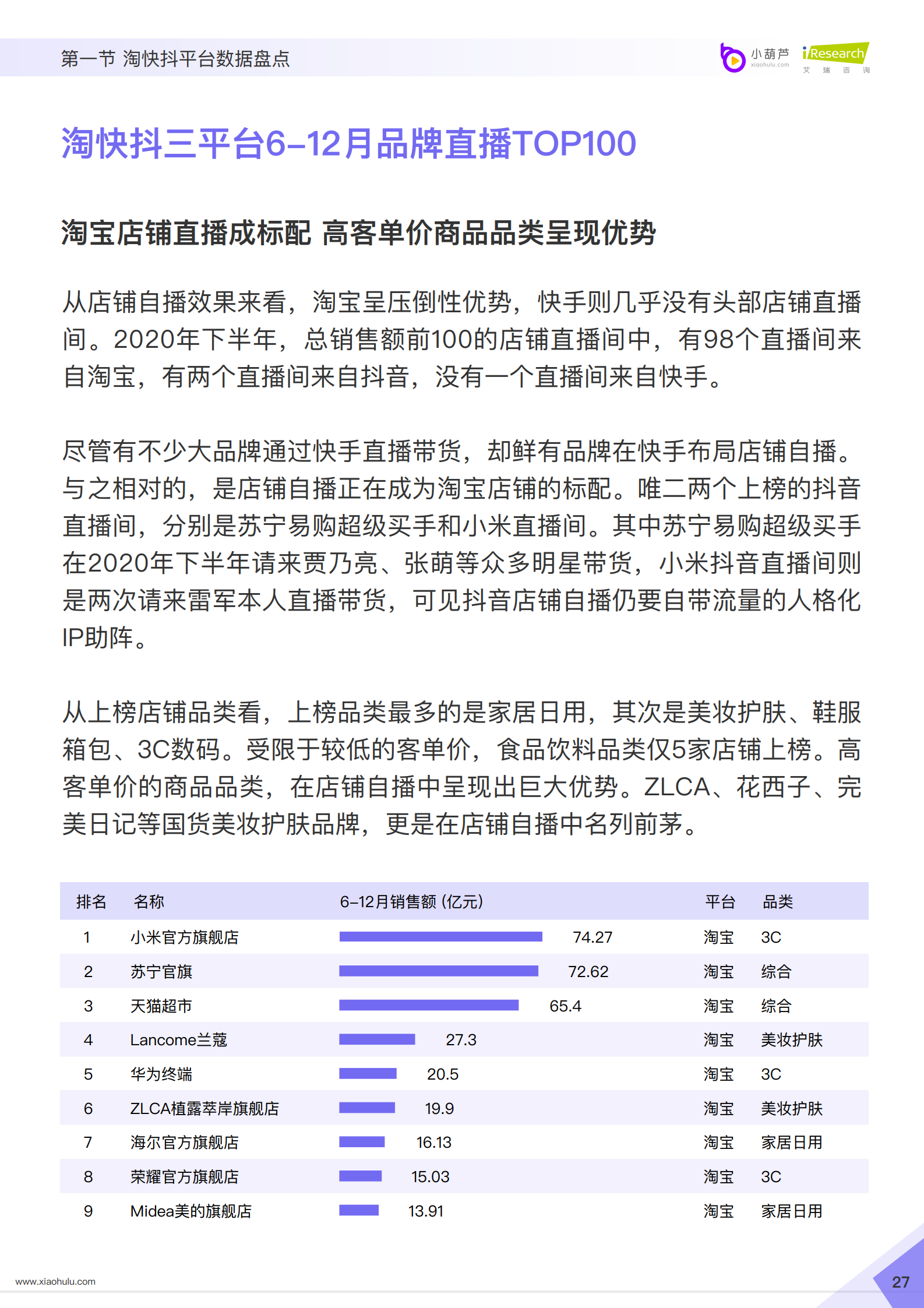

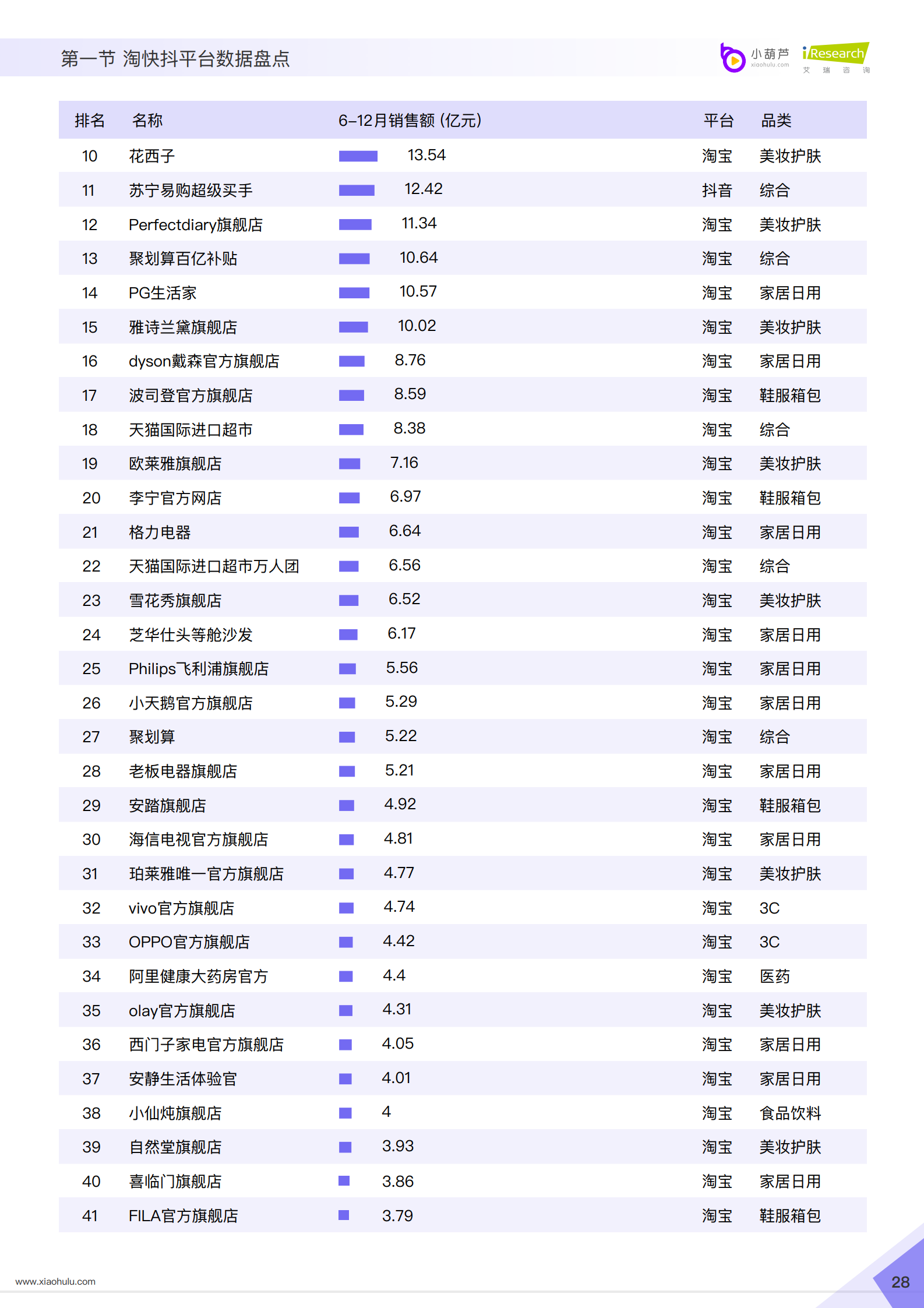

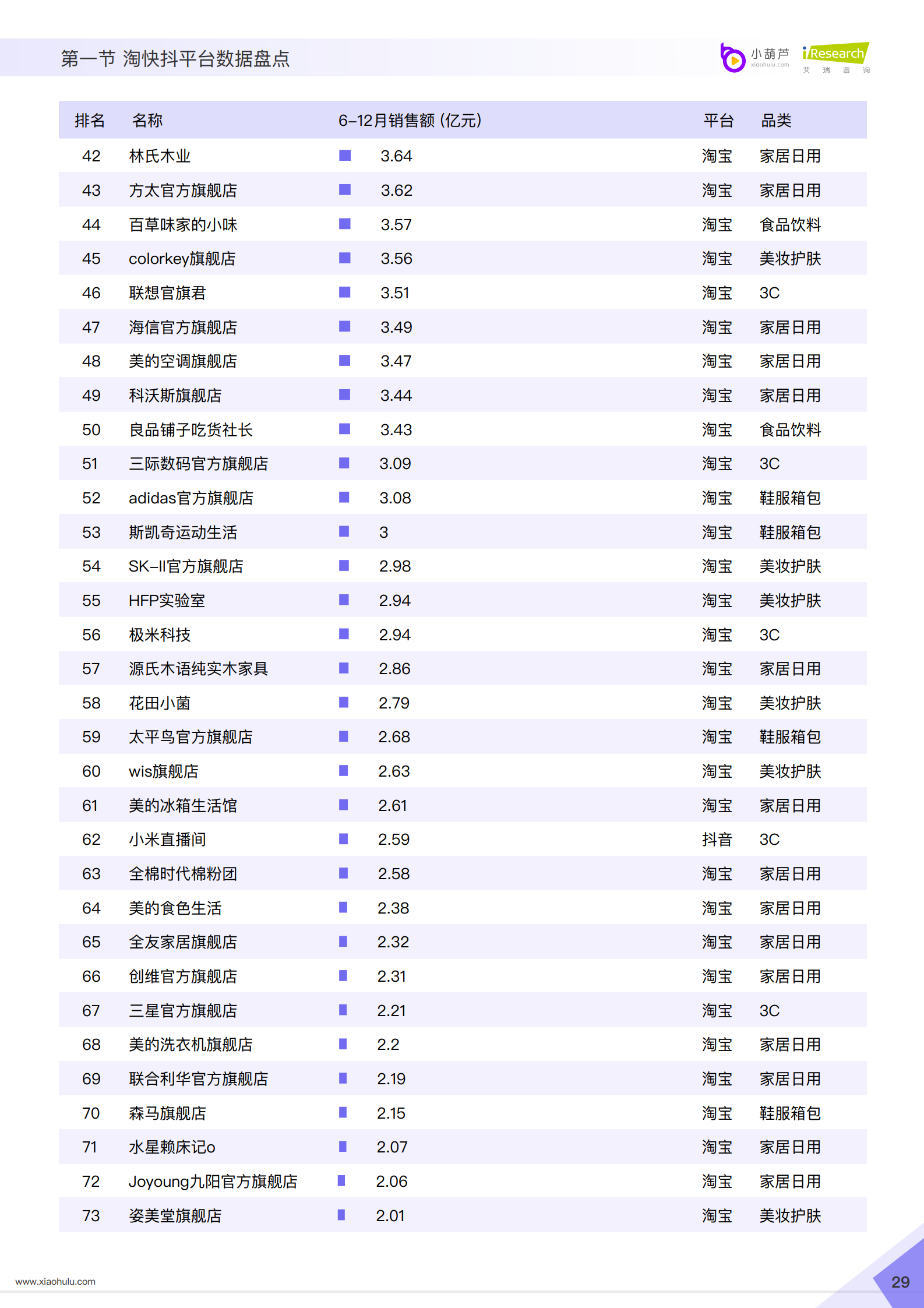

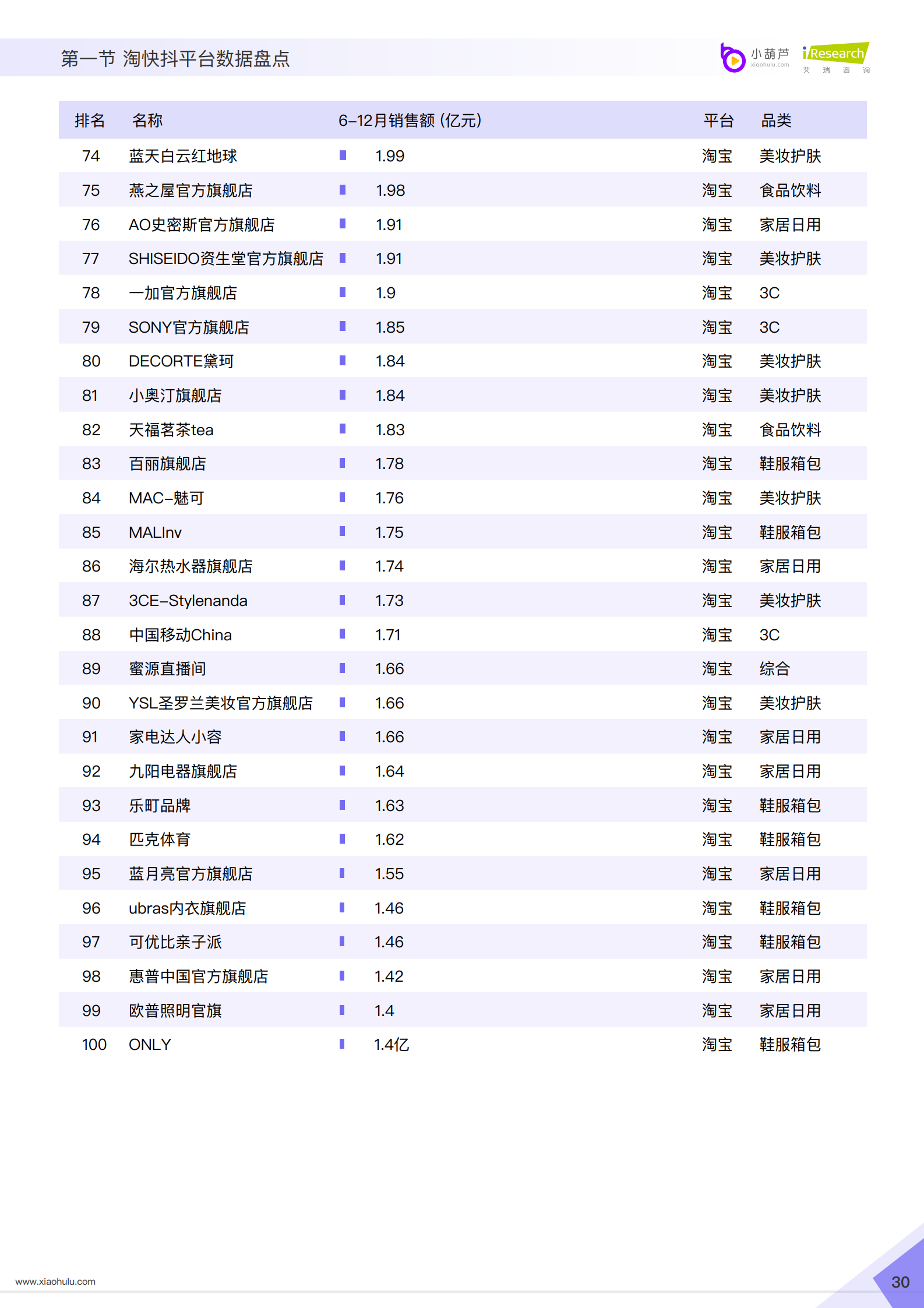

淘快抖三平台6-12月品牌直播TOP100

淘宝店铺直播成标配 高客单价商品品类呈现优势

从店铺自播效果来看,淘宝呈压倒性优势,快手则几乎没有头部店铺直播间。2020年下半年,总销售额前100的店铺直播间中,有98个直播间来自淘宝,有两个直播间来自抖音,没有一个直播间来自快手。

尽管有不少大品牌通过快手直播带货,却鲜有品牌在快手布局店铺自播。与之相对的,是店铺自播正在成为淘宝店铺的标配。唯二两个上榜的抖音直播间,分别是苏宁易购超级买手和小米直播间。其中苏宁易购超级买手在2020年下半年请来贾乃亮、张萌等众多明星带货,小米抖音直播间则是两次请来雷军本人直播带货,可见抖音店铺自播仍要自带流量的人格化IP助阵。

从上榜店铺品类看,上榜品类最多的是家居日用,其次是美妆护肤、鞋服箱包、3C数码。受限于较低的客单价,食品饮料品类仅5家店铺上榜。高客单价的商品品类,在店铺自播中呈现出巨大优势。ZLCA、花西子、完美日记等国货美妆护肤品牌,更是在店铺自播中名列前茅。

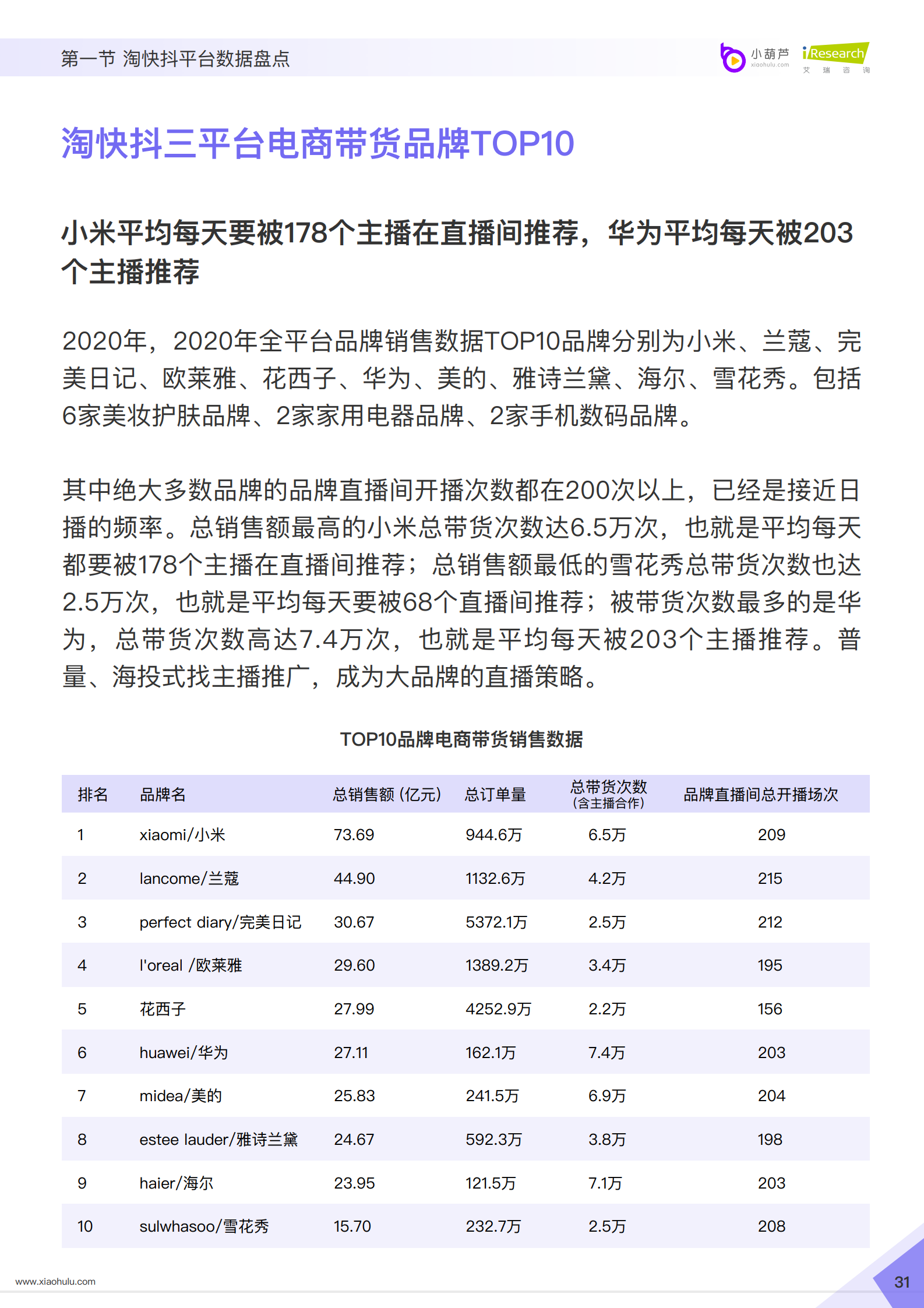

淘快抖三平台电商带货品牌TOP10

小米平均每天要被178个主播在直播间推荐,华为平均每天被203 个主播推荐

2020年,2020年全平台品牌销售数据T0P10品牌分别为小米、兰寇、完美日记、欧莱雅、花西子、华为、美的、雅诗兰黛、海尔、雪花秀。包括6家美妆护肤品牌、2家家用电器品牌、2家手机数码品牌。

其中绝大多数品牌的品牌直播间开播次数都在200次以上,已经是接近日播的频率。总销售额最高的小米总带货次数达6.5万次,也就是平均每天都要被178个主播在直播间推荐;总销售额最低的雪花秀总带货次数也达2.5万次,也就是平均每天要被68个直播间推荐;被带货次数最多的是华为,总带货次数高达7.4万次,也就是平均每天被203个主播推荐。普量、海投式找主播推广,成为大品牌的直播策略。

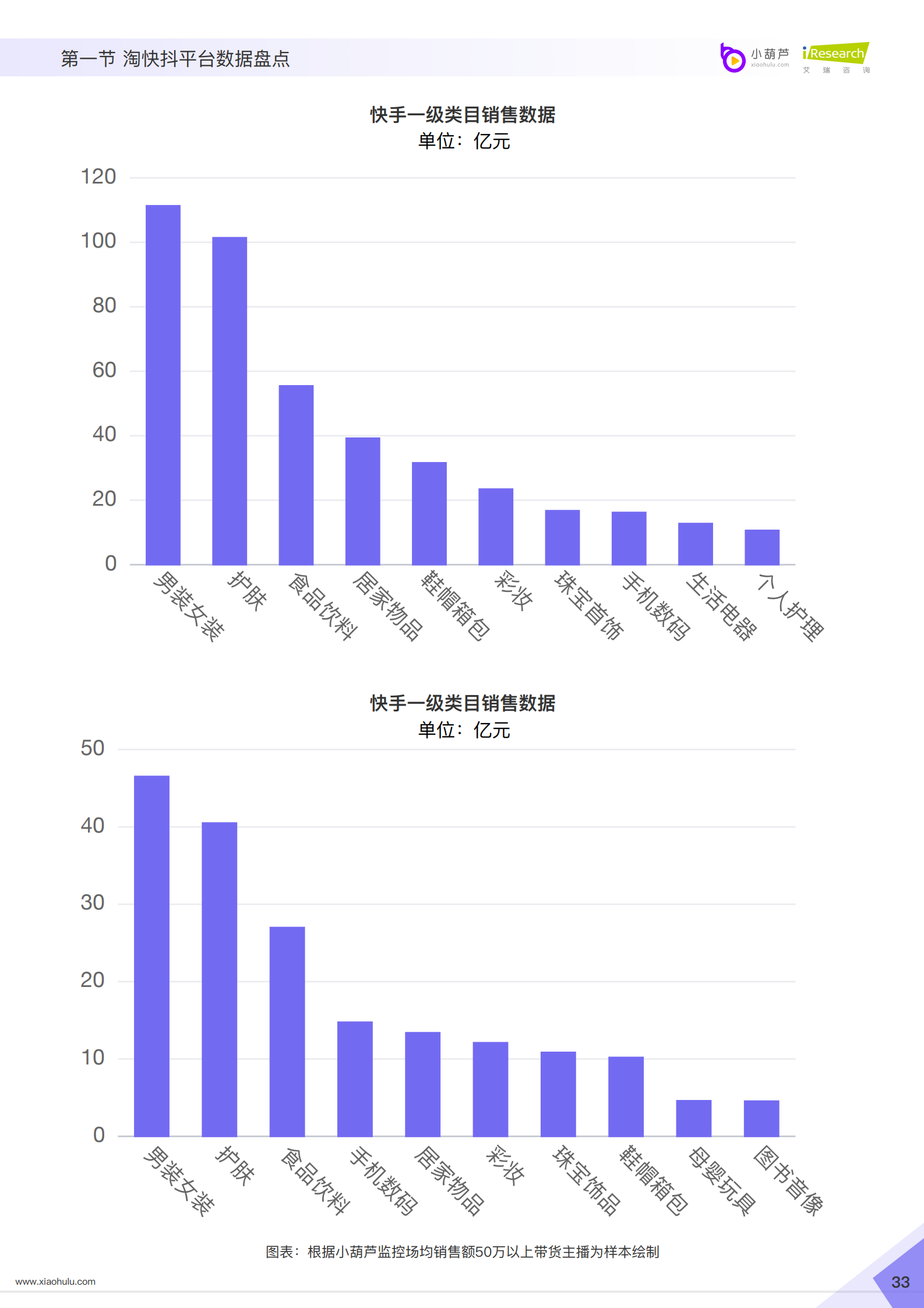

淘快抖三平台一级带货类目销售TOP10

护肤、食品、服装为三大平台用户消费首选

统筹淘宝、抖音、快手三家平台数据为例,2月“疫情“成为直播电商快速增长的催化剂,进入到下半年,受平台年中大促刺激与互联网巨头的资源倾斜,电商直播在线上消费中占比进一步提升,护肤、男装女装、食品饮料三大品类成为淘宝、快手、抖音平台消费者用户首选,而生活电器、母婴玩具、个人护理等品类相对受限,对直播电商依赖程度较低。

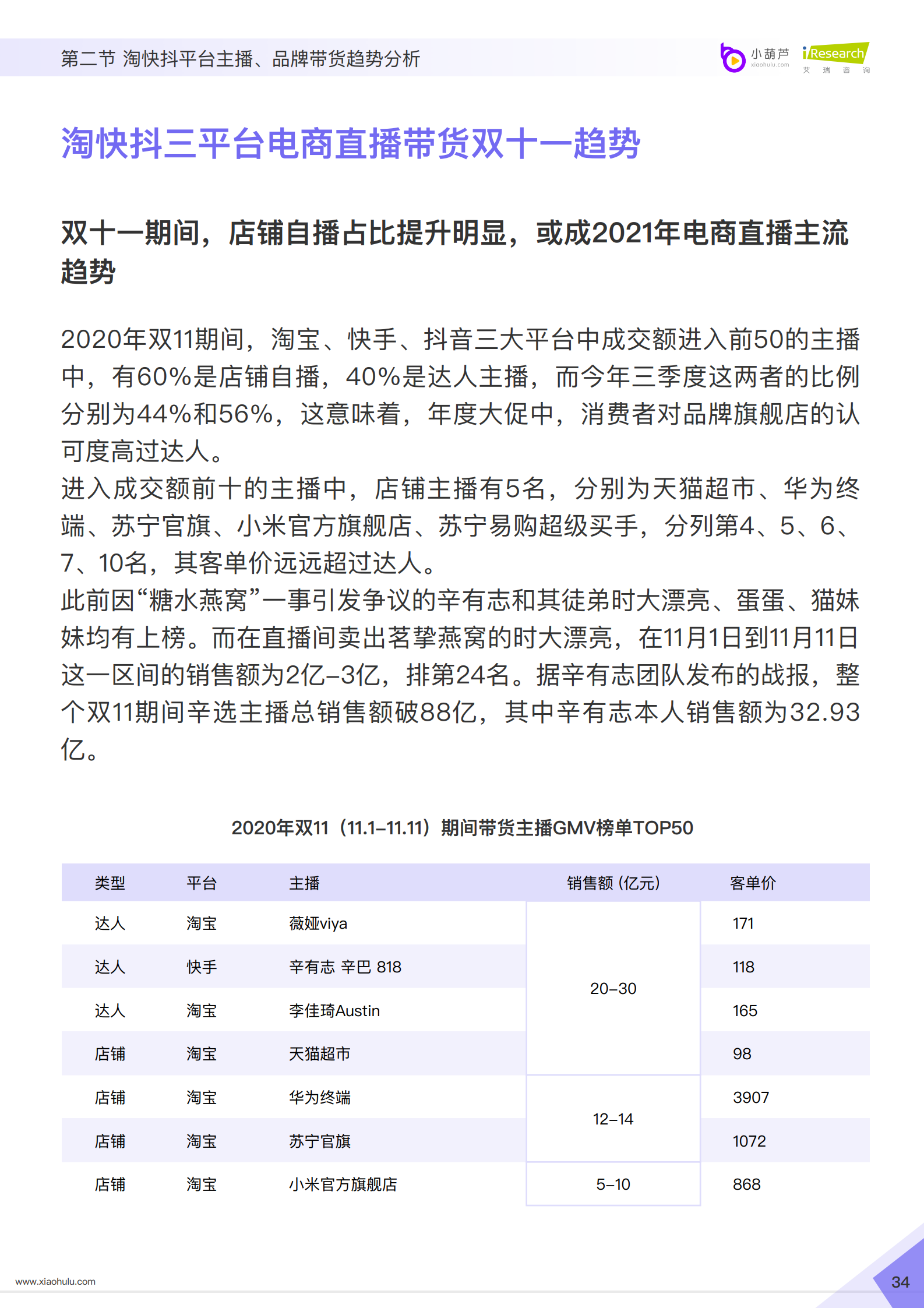

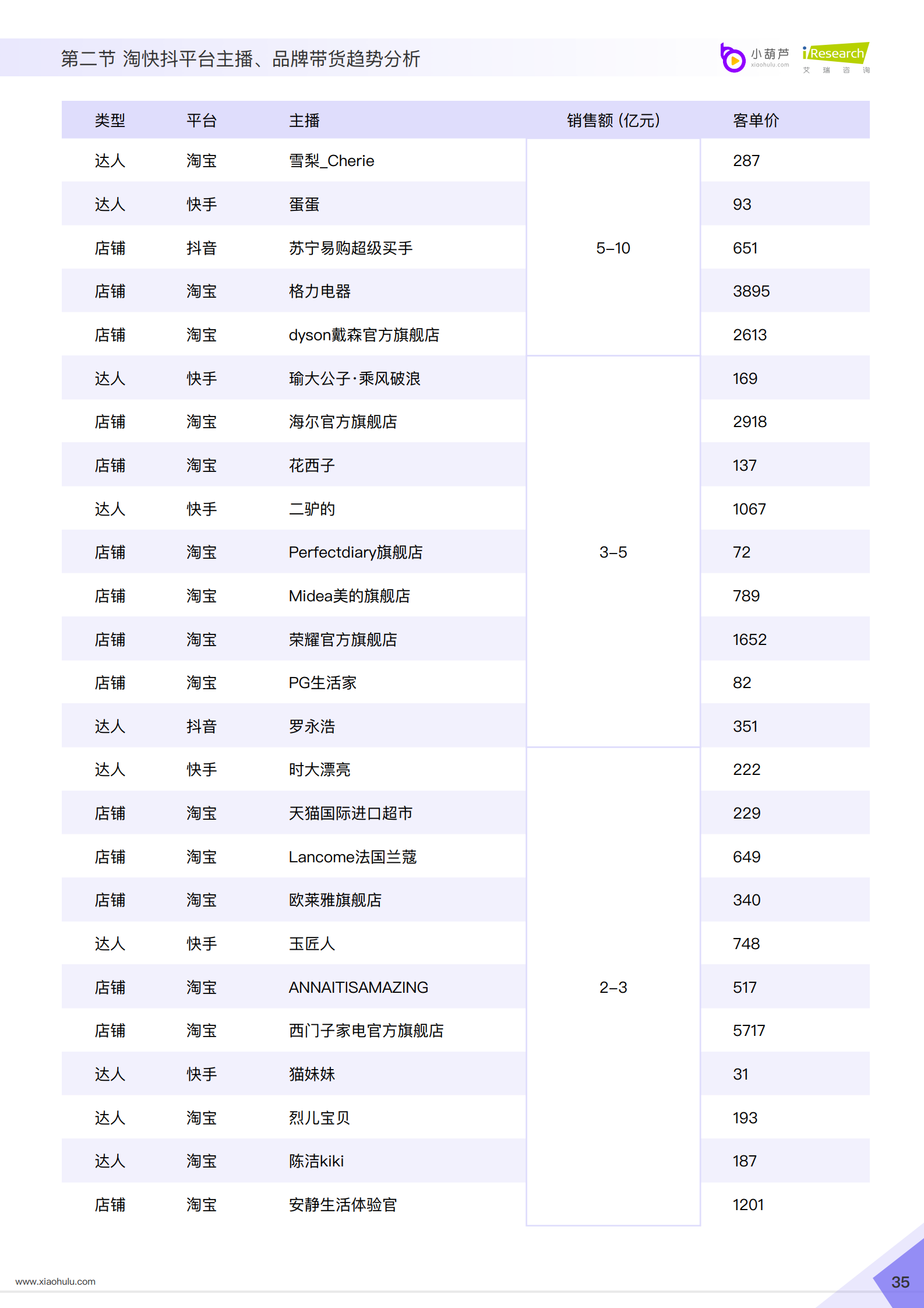

淘快抖三平台电商直播带货双十一趋势

双十一期间,店铺自播占比提升明显,或成2021年电商直播主流趋势

2020年双11期间,淘宝、快手、抖音三大平台中成交额进入前50的主播中,有60%是店铺自播,40%是达人主播,而今年三季度这两者的比例分别为44%和56%,这意味着年度大促中,消费者对品牌旗舰店的认可度高过达人。

进入成交额前十的主播中,店铺主播有5名,分别为天猫超市、华为终端、苏宁官旗、小米官方旗舰店、苏宁易购超级买手,分列第4、5、6、7、10名,其客单价远远超过达人。

此前因“糖水燕窝“一事引发争议的辛有志和其徒弟时大漂亮、蛋蛋、猫妹妹均有上榜。而在直播间卖出茗挚燕窝的时大漂亮,在11月1日到11月11日这一区间的销售额为2亿-3亿,排第24名。据辛有志团队发布的战报,整个双11期间辛选主播总销售额破88亿,其中辛有志本人销售额为32.93 亿。

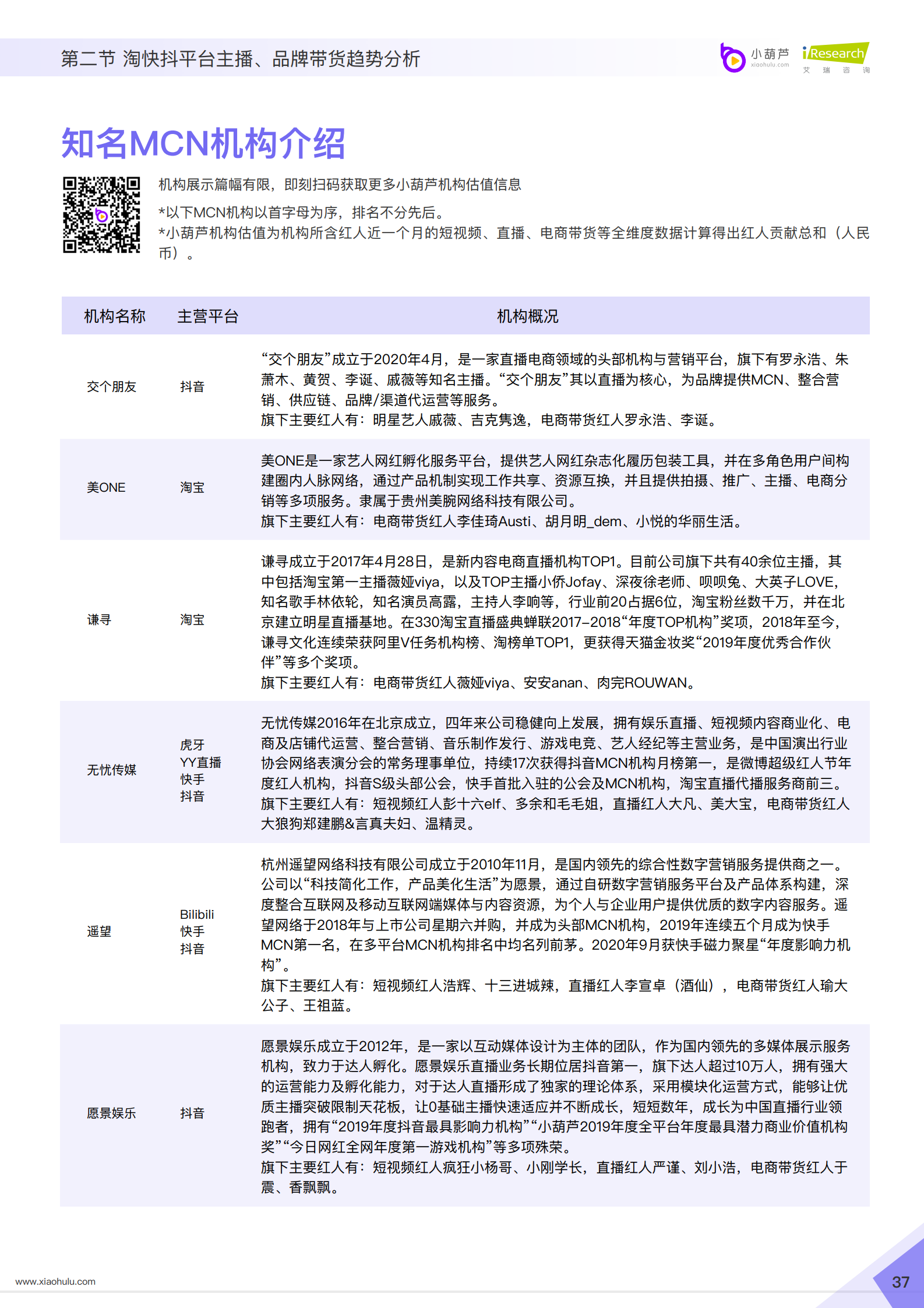

知名MCN机构介绍

直播电商行业发展趋势与未来前景

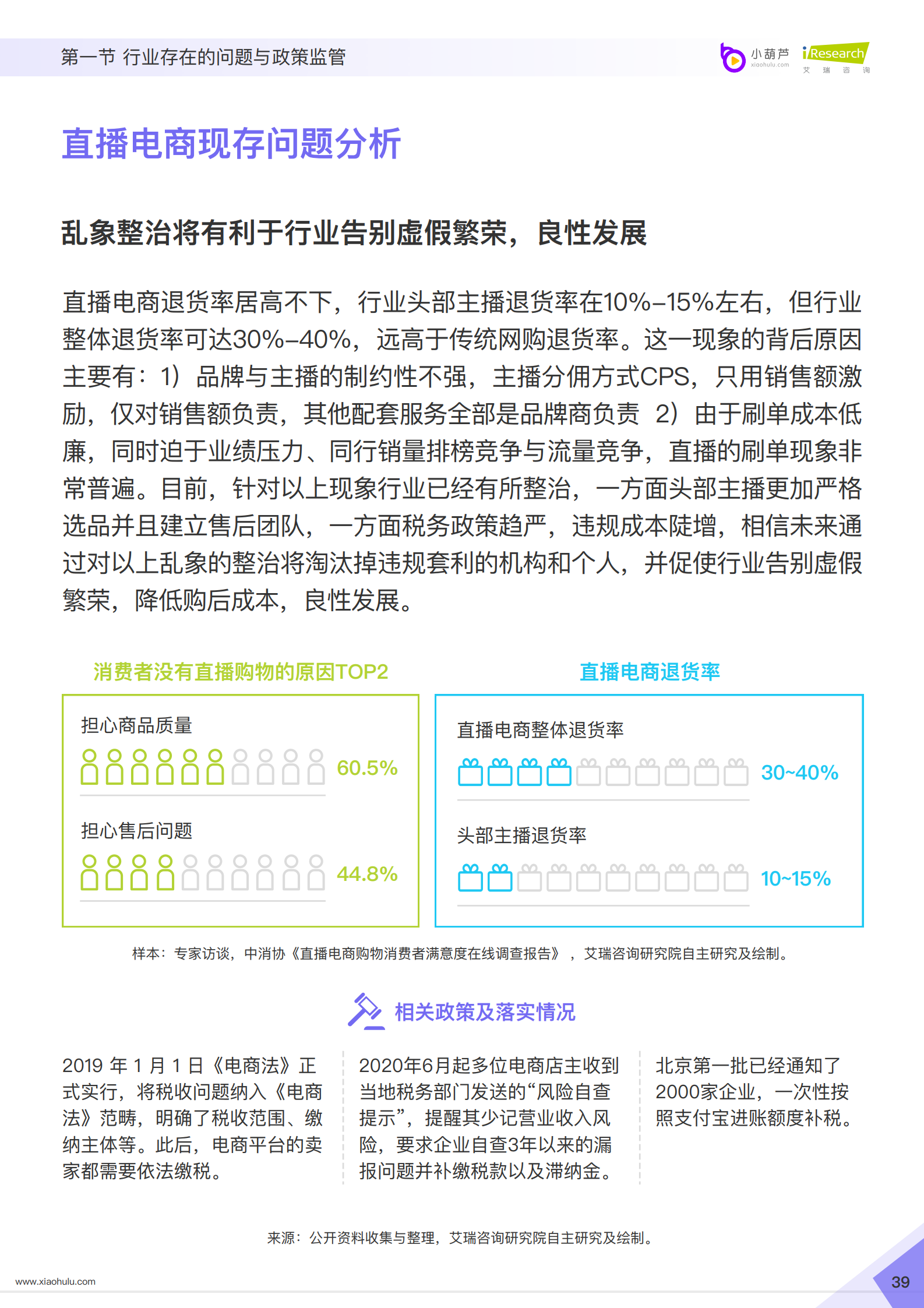

直播电商现存问题分析

乱象整治将有利于行业告别虚假繁荣,良性发展

直播电商退货率居高不下,行业头部主播退货率在10%-15%左右,但行业整体退货率可达30%-40%,远高于传统网购退货率。这一现象的背后原因主要有:1)品牌与主播的制约性不强,主播分佣方式CPS,只用销售额激励,仅对销售额负责,其他配套服务全部是品牌商负责 2)由于刷单成本低廉,同时迫于业绩压力、同行销量排榜竞争与流量竞争,直播的刷单现象非常普遍。目前,针对以上现象行业已经有所整治,一方面头部主播更加严格选品并且建立售后团队,一方面税务政策趋严,违规成本陡增,相信未来通过对以上乱象的整治将淘汰掉违规套利的机构和个人,并促使行业告别虚假繁荣,降低购后成本,良性发展。

直播电商相关政策梳理

直播行业在强监管下进入标准化时代

2020年在公共卫生事件的推动下,中国直播电商市场爆发式增长,而由于行业门槛不高、长期缺乏监管等因素,市场上也出现了多种乱象。2020年7月1日起实施的网络直播营销行为规范》作为国内第一个涉及网络视频营销活动的专门规范,在引导行业健康正向发展方面起到了带头作用。

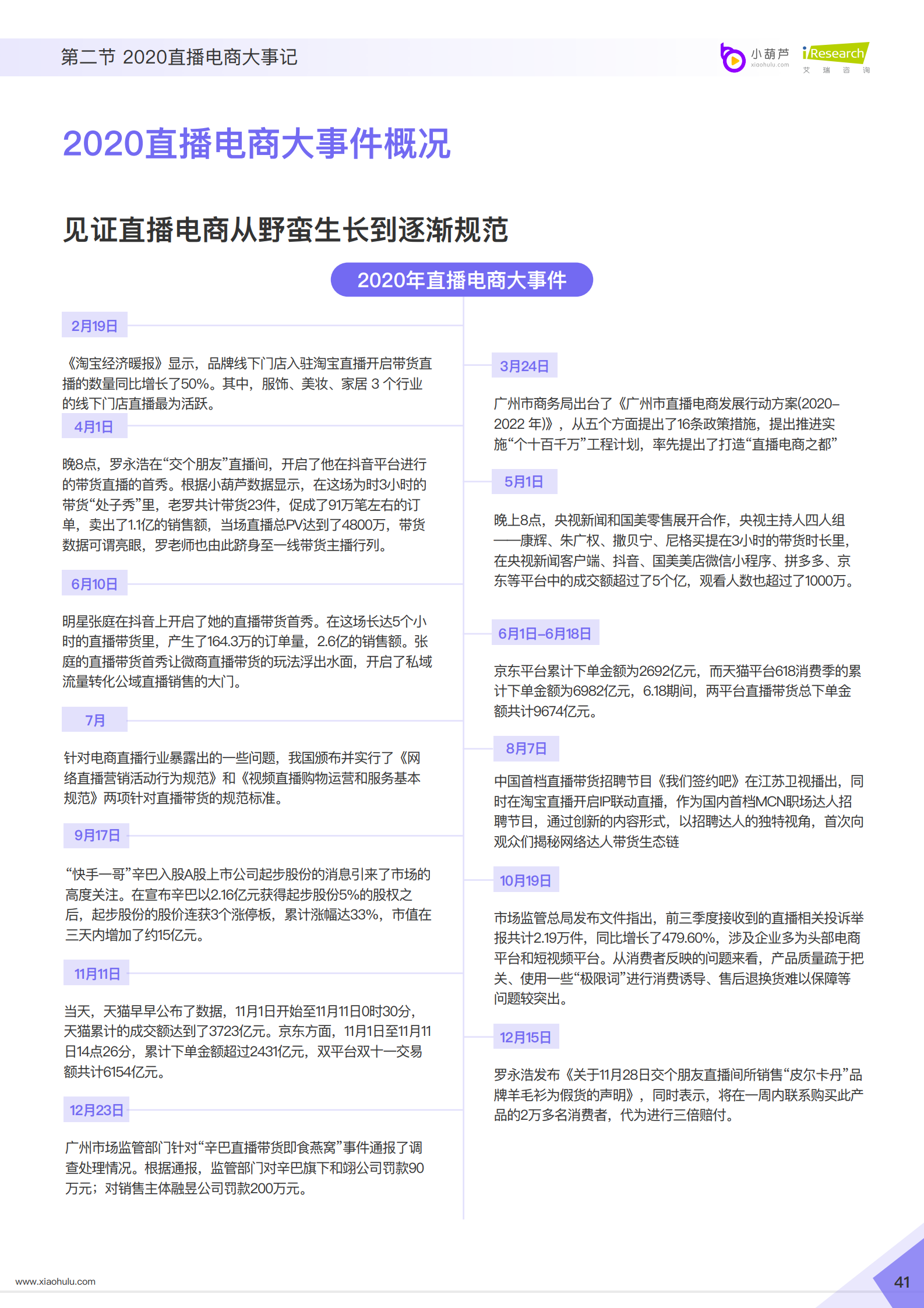

2020直播电商大事件概况

见证直播电商从野蛮生长到逐渐规范

未来发展趋势展望一

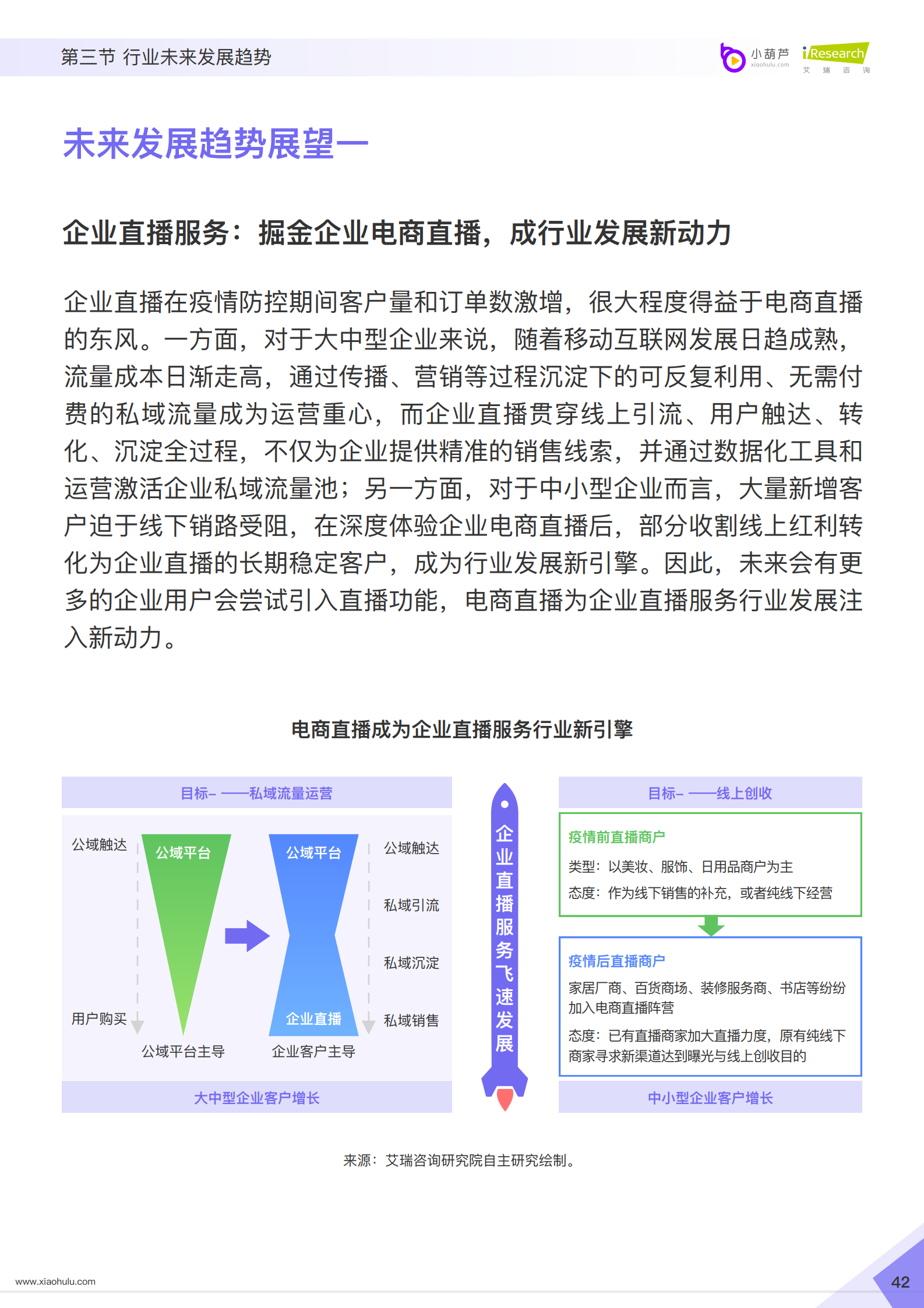

企业直播服务:掘金企业电商直播,成行业发展新动力

企业直播在疫情防控期间客户量和订单数激增,很大程度得益于电商直播的东风。一方面,对于大中型企业来说,随着移动互联网发展日趋成熟,流量成本日渐走高,通过传播、营销等过程沉淀下的可反复利用、无需付费的私域流量成为运营重心,而企业直播贯穿线上引流、用户触达、转化、沉淀全过程,不仅为企业提供精准的销售线索,并通过数据化工具和运营激活企业私域流量池;另一方面,对于中小型企业而言,大量新增客户迫于线下销路受阻,在深度体验企业电商直播后,部分收割线上红利转化为企业直播的长期稳定客户,成为行业发展新引擎。因此,未来会有更多的企业用户会尝试引入直播功能,电商直播为企业直播服务行业发展注入新动力。

未来发展趋势展望二

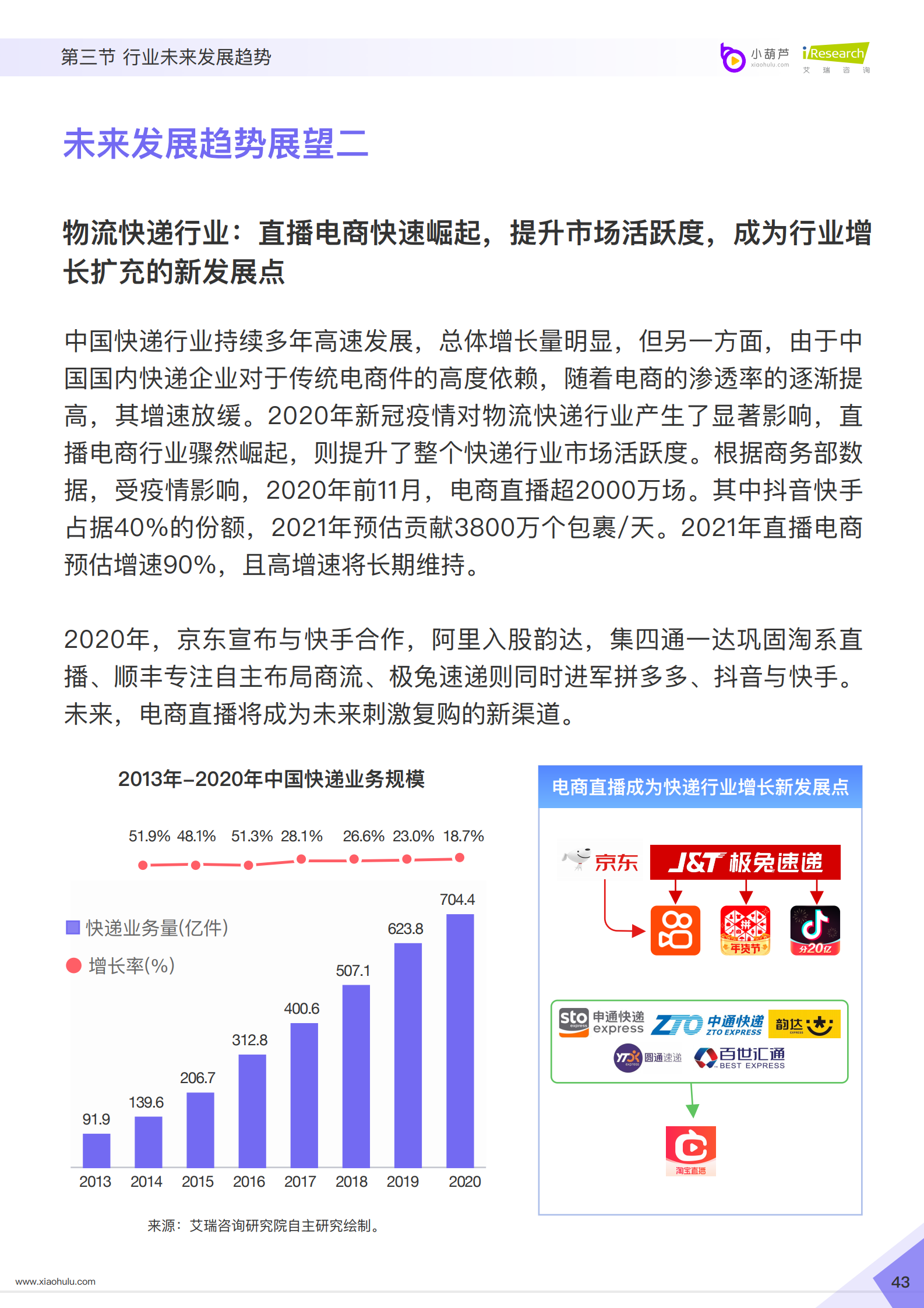

物流快递行业:直播电商快速崛起,提升市场活跃度,成为行业增长扩充的新发展点

中国快递行业持续多年高速发展,总体增长量明显,但另一方面,由于中国国内快递企业对于传统电商件的高度依赖,随着电商的渗透率的逐渐提高,其增速放缓。2020年新冠疫情对物流快递行业产生了显著影响,直播电商行业骤然崛起,则提升了整个快递行业市场活跃度。根据商务部数据,受疫情影响,2020年前11月,电商直播超2000万场。其中抖音快手占据40%的份额,2021年预估贡献3800万个包裹/天。2021年直播电商预估增速90%,且高增速将长期维持。

2020年,京东宣布与快手合作,阿里入股韵达,集四通一达巩固淘系直播、顺丰专注自主布局商流、极兔速递则同时进军拼多多、抖音与快手。未来,电商直播将成为未来刺激复购的新渠道。

未来发展趋势展望三

优化升级供应链逐渐进入长期规划中心,电商闭环势不可挡

随着电商业务的快速扩张,部分头部主播屡产品质量问题旋涡。发展自营电商的要素:供应链、仓储、物流、客服、售后能力需要一应俱全的。以超强供应链和物流著称的京东,成为快手的合作方。而抖音亦选择与供应链完备、经验丰富的苏宁易购一起携手共建互惠体系。当前,二者不约而同地开始多措施、快脚步建立自营电商闭环,其中抖音的步伐则更加激进。