原标题:三一重工,逃不出周期宿命

文 | 程度

编辑| 杨旭然

出品|tide-biz

中国工程机械行业的“扛把子”、过去两年暴涨5倍的大牛股,三一重工(SH:600031)股价表现至今仍在挣扎。

今年以来,三一重工的股价冲高后回落,从顶部的50.3元最低下跌至26.38元,已经接近腰斩。

三一重工股价表现(2021年1月至今)

股价无力背后,是市场的担忧——已经持续了5年上升周期的工程机械行业,有可能进入下行周期。实际情况也与资本市场的担忧接近:需求层面,无论是设备更新周期,还是房地产、基建投资,对于工程机械销量的带动都在趋于减弱。

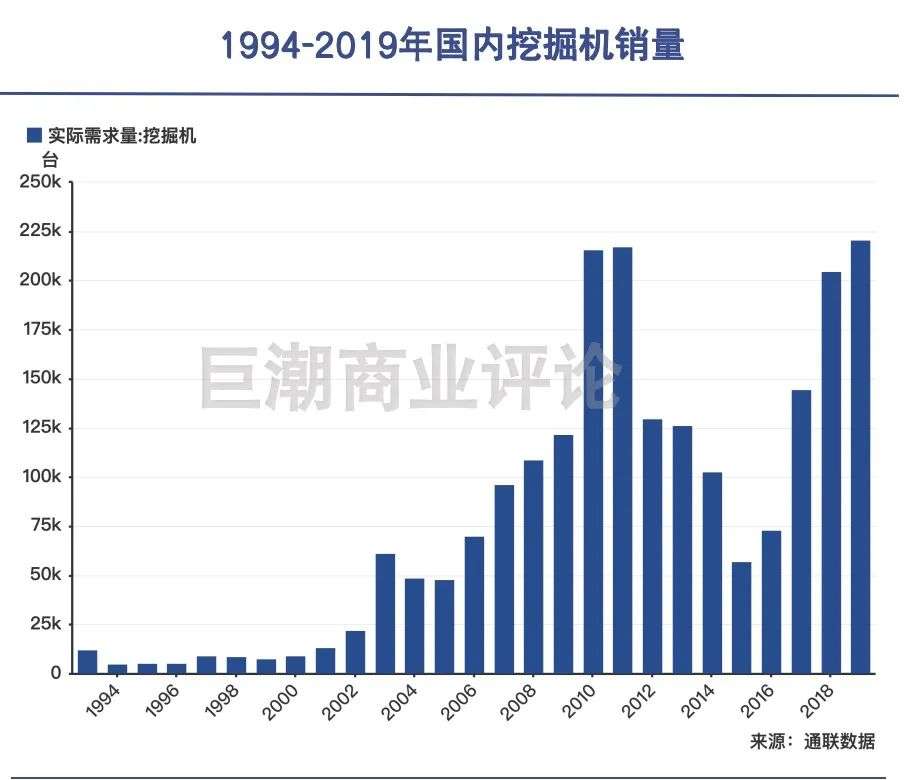

以挖掘机数据为例,工程机械协会数据显示,今年5月,挖掘机销量为2.2万台,较3月高点大幅下降5.1万台;较2020年5月高位回落62个百分点。挖掘机的设备开工需求也明显下降,4月和5月挖掘机平均开工小时数为124小时,低于历史均值的147小时。

同样受到大行业景气度影响,今年以来徐工机械自高点下跌26%,柳工下跌19%,中联重科、恒立液压自高点下跌均超过35%,且无力反弹。

市场销售或者价格达到周期顶部之后即被抛弃,这符合一般周期股的历史规律。不过仍有投资者认为,机械设备周期尚未触顶,或者其周期属性将会被产品市占率提升和国际化扩张所熨平。

从去年年底至今年一季度末,其股东数从33.46万上升到了69.07万人。并且三一重工至今仍是兴全合润、兴全合宜两只明星基金的重仓股。

东吴证券指出,今年挖机行业销量增速波动有望维持±10%左右,周期波动较上一轮将大幅弱化。换句话说,工程机械的周期性大大减弱,板块价值有望重估。

所谓“万物皆周期,周期皆供需”,过去多年,三一重工的表现始终没有逃出周期规律,这次会有所不同吗?

01历史最优业绩

尽管不断有人判断房地产已经告别黄金时代,但多年来房地产的销售面积却总能刷出新高。

或长或短,或强或弱,能够完全脱离于周期的产业几乎没有。

当前销售增长停滞、甚至下滑的中国汽车业,曾经在过去十多年都保持了快速的增长,各类车企赚得盆满钵满。

即使是被认为市场需求稳定的消费品,如高端白酒也会受到宏观经济发展、各种投资项目、商务宴请影响,呈现出弱周期性。

挖掘机主要用于房地产和基建投资前端的土木工程,销量变化受投资影响较大。如今挖掘机卖到爆的机械龙头三一重工,在2012-2015年基建停滞、房地产投资收缩的时候曾经业绩大幅逐年下滑,并一直延续数年。

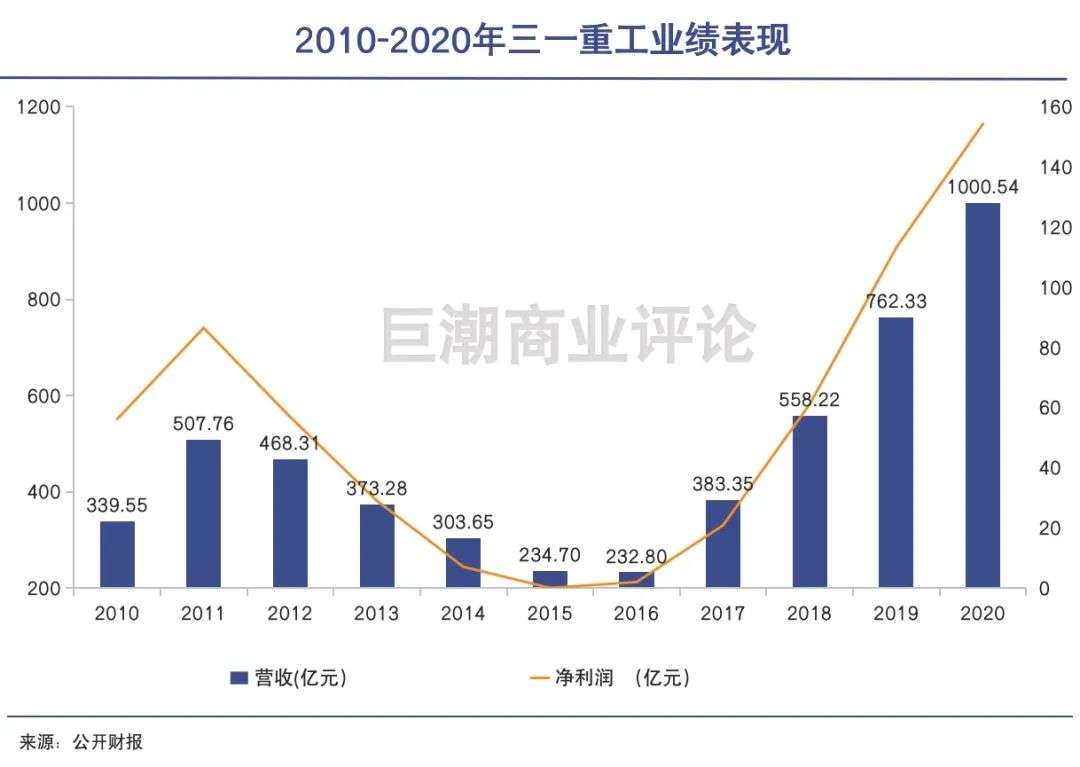

数据显示,三一重工的营收从2012年开始大幅度的逐年下滑,2015的营收相比2011年已经腰斩,仅有233.6亿元;净利润则从2011年的86.49亿元下降到不足500万元。

业绩的大幅下滑和资金链的紧张,使得当时的三一不得不开启大规模的裁员。尽管有公司高管出面“解释”,三一裁员和降薪的消息仍然成为了媒体关注的焦点,一时之间甚嚣尘上。

但随后,基建停滞、房地产投资收缩的局面从2016年开始得到缓解。“涨价去库存”、棚改货币化和地方政府的新城建设,都推动了基建和房地产投资在2016年之后大幅回升,带动工程机械的销量。

回顾过去几年国内房地产销售数据可以看到,尽管不断有人判断房地产已经告别黄金时代,但多年来房地产的销售面积却总能刷出新高。2020年在政策“托底”的情况下,全年的房地产销售面积和销售金额再次双双创下历史最高水平。

这必然会在国内挖掘机的销量数字上有所反应。2019年,国内挖掘机销量为220643台,已经超过了2011年的历史峰值。而2020年国内挖掘机销量则续创辉煌,达到了292864台。三一重工的营收也首次突破千亿,迎来了历史最优的业绩。

02成长难熨平

尽管三一重工在持续不断成长,但也很难熨平周期的影响,业绩增长只能呈现螺旋式的上升。

2020年国内工程机械的销量大超业内人士此前预期。

巨潮今年3月所转载的文章《重卡销量之谜》中,写出了关于重卡和挖掘机销量持续繁荣的迷思。文章提出,或许大多数人都低估了中国市场的容量——甚至这有可能是新一轮大周期的开始。但随后的4月挖掘机销量即出现下滑。

实际上,近5年工程机械的销量持续繁荣也并非无法解释。

一方面是房地产开工和销售仍然是历史最高水平,这一点得益政府政策的托底,本身也存在着不确定性市场人士难以预测。

另外则是挖掘机自身存在8-10年的设备更新周期。上一轮大幅购置设备时间在2009-2011年,对应的本轮的设备更新周期约在2018-2020年。

东兴证券测算数据显示,2020年开机小时数超过12000小时的预计有10.69万台,这意味着2020年存量更新需求支撑了10万台左右的销量,占总销量的1/3。而随着设备更新的完成,其对2021年挖掘机销量的影响或逐渐弱化。

巨潮认为,市场很有可能仍在低估工程机械周期的长度和强度。在所有的经济周期规律中,房地产周期被称为“周期之母”,无论是城镇化的建设,还是旧房更换的周期普遍都在20年以上。

此外,挖掘机自身的设备更新周期决定了,更换新设备是刚需。因此反映到工程机械设备的周期表现上,双重因素叠加,存在超过5年以上的持续繁荣并不意外。

这也不意味着周期对于工程机械的影响减弱。

通过历年国内挖掘机销量数字可以看出,2015年国内的挖掘机销量是少于2003年的,这中间相隔13年,但是经济体量的快速增加和内需爆发,都没能熨平这种周期性,行业整体呈现出的,不是成长型企业的线性增长趋势。

反映到三一重工身上也是一样。

这是一家不断进取的企业,也是逆周期扩张的好手。其在2012年行业低迷期收购了全球混凝土机械第一品牌——德国普茨迈斯特;在行业下行期连续几年收缩战线,通过调整业务结构来走出市场困境,尤其在技术含量和盈利能力更强的挖掘机上取得突破,市占率不断提升。

但是产业格局的变化总是缓慢的,尤其是在工程机械这样有着一定技术壁垒的领域。市场规模随周期波动缩小到原有的1/3很容易,但市占率想要相对应扩大两倍则要困难得多。

因此三一重工虽然在不断成长,但也很难熨平周期的影响,业绩增长只能呈现螺旋式的上升。例如其2015年的营收还不及2010年,净利润的差异则更加明显。

03周期无国界

即使可以服务于广阔的国外市场,也同样难以避免周期属性。

有券商认为,三一重工将成为一家国际化的公司,持续占领海外市场,这或将使其摆脱中国房地产和基建周期的影响,服务于各国的需求,从而大幅降低周期波动。

根据三一重工官微,公司计划十四五期间(至2025年)实现海外收入100亿美金目标,2020年公司海外收入为141亿,占总营收比重为14.20%;而实现目标对应年营收增长为35%。

这个目标一方面有着相当的难度。众所周期,虽然目前国内工程机械行业关键零部件的国产化率不断提升,但部分高端零部件仍然被“卡脖子”。

徐工机械董事长王民近期就表示,中国工程机械行业已经解决了90%的难题,但最关键的是要攻克最后10%,这就如同攀登珠穆朗玛峰的最后几百米。

另一方面,即使可以服务于广阔的国外市场,也同样难以避免周期属性,想保持35%的年复合增长并不容易。

以卡特彼勒为例,其业务范围遍布北美(42%)、亚太(24.54%)、欧洲非洲中东(23.61%),但近几年的业绩表现同样具有较大的波动。

2020年,全球工程机械总销量下滑近两成,三一重工海外收入也仅仅做到了同比持平。

因此,在中短期时间内,三一重工仍然主要受到国内房地产和基建周期的影响。

对于周期股来说,三一重工当前不足11倍的市盈率并不能够说明被低估,而可能是“低市盈率陷阱”——所谓低市盈率陷阱是指在周期股盈利顶点时买入,行业景气度一过,盈利能力下降。

表面上,目前的市盈率看起来低估,但实际上未来的市盈率则可能是高估。

关于挖掘机4、5月销量的下滑,是短期的淡季影响,还是长期的周期拐点,尚不能明确,目前仍然需要进一步观察,才能做出明确的判断。因此其股价短期是“真正反转”还是“加速下跌”,还无法明确,处于博弈状态。

开源证券就指出,当前的挖掘机销量下滑,反映出基建投资回落趋势和房地产新开工偏弱的趋势。而基建投资和房地产开工的数据,则与国家房地产信贷政策、地方专项债规模等密切相关,其下半年的表现,需要更多的数据和信号来验证。

04写在最后

对于投资者而言,持续押注一家两年暴涨5倍,且位于周期高位的周期股来说,如果押注错误,就要面对长达数年的周期触顶之后,长达数年的周期性下滑。

衡量潜在的风险和收益,买入三一重工可能并不是划算的投资:潜在风险高于其他弱周期品种。一旦确认了周期下行,将会开启持续多年的业绩杀+估值杀。

也正因为如此,三一重工的股价至今也没有随其他优秀公司一样出现大幅度的反弹,投资者的谨慎,被真实地写进了K线里。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。