近日,易观分析发布了《2021年中国移动游戏市场洞察》,基于市场和易观千帆数据,从市场、用户、产品、媒体、渠道、厂商等多个方面对中国移动游戏市场2020年的发展情况进行了分析,同时对发展趋势进行了预测。

市场现状部分,在疫情影响下,宅经济迅速发展,同时由于客户端游戏和网页游戏市场的持续调整,中国移动市场占网络游戏市场比例在2020年得到大幅提升,达77.7%。易观分析预测,未来随着可玩性较强的新作频现,2021年移动游戏市场规模将继续走强,有望达到81.2%。

易观分析数据显示,2020年中国移动游戏市场规模为2,646.5亿元人民币,增长率为43.0%,相较去年提升显著,移动游戏市场继续保持走产品精品化的路线,玩法丰富、画风精致的产品受到用户的喜爱。预计行业市场规模此后两年仍将保持高于10%的增长率,2022年将达3,399.9亿元人民币,同比增长10.2%。精品化仍将是行业未来发展的主要方向,更高的研发投入以及更细致的质量考察将成为企业游戏产品能否成功的重要影响因素之一。

易观分析整理数据显示,经过多年的持续下滑后,2020年中国网络游戏产业融资数出现了显著的回升,总交易数达到了107笔,同比2019年增加37%。更重要的是,由产业投资者主导或参与的战略投资已经完全成为主要投资,比财务投资多出59笔。过去几年,市场机会减少使头部公司积累了丰富的资金资产,拥有出色研发能力的团队成为了头部游戏公司主要的“抢夺”对象。

产品市场方面,易观分析首先关注了市场用户属性。易观千帆数据显示,24岁以下青、少年用户占比整体移动游戏用户群体的比重进一步减小,2021年为18.6%,同比下滑3.9个百分点。移动游戏行业未成年人保护进一步展现成效,各头部企业来自未成年人的营收额度均呈现稳步下滑趋势;另外,行业三线以下城市的玩家占比显著提升,基于游戏产品的丰富化、玩法的多样化,更多下沉市场玩家被吸引,行业整体营收有望持续走高。

此外,报告选取了热度较高的SLG、RPG品类进行了用户画像研究。易观千帆数据显示,SLG品类用户中,60.2%为男性用户;37.5%为31-35岁用户;该品类用户更加倾向使用PC端模拟器体验游戏。RPG品类用户数量庞大,其中62.0%为男性;35.0%为31-35岁用户;该品类用户于回合制游戏渗透TGI较高且对使用游戏交易平台有较强倾向。

在品类分析方面,易观千帆数据显示,2021年1月,用户使用移动游戏总时长同比有所下滑,玩家游戏需求相对均衡的转移至其他细分品类中。棋牌类游戏需求有所下降,总时长占比整体下滑至28%;消除类仍为用户主要选择的细分品类,《球球大作战》活跃用户数环比提升最高,《开心消消乐》活跃用户数量持续保持稳定;MOBA类占比有所回升;FPS用户使用时长则经历了短暂下滑,次月《和平精英》等头部产品活跃用户数量均有所回升。其他品类游戏活跃用户数量同比增加了5.2个百分点,其中、益智、塔防、休闲控制类产品用户使用时长有所提高。疫情影响下的居家移动游戏娱乐影响力逐渐减弱,用户游戏需求回归理性且更具多样化,更多细分品类占据用户更多使用时长。

报告同时对买量市场的现状及发展趋势、媒体表现、广告主及细分品类表现进行了分析。

首先,在买量市场整体规模方面,2020年,基于版号的进一步放开以及新媒体行业影响力扩大,游戏买量行业市场规模达880亿元。基于部分细分品类游戏(如传奇类、超休闲等)的特殊性,买量行为将持续存在,游戏买量主体将以中小企业为主。另外,大部分游戏企业将着重提高研发费用率,打造优秀产品,提升游戏品质。买量作为一项推广手段,重要性将有所下降。未来2-3年,买量市场规模增速将下滑至10-15%之间。易观分析认为,未来游戏买量市场规模增速将有所放缓,产品品质将成新一轮的获客关键。

在媒体行业大盘方面。伴随着社会各行业全面复工复产,线下经济逐渐复苏,用户线上使用移动媒体时间同比有所下滑且部分娱乐需求转至线下。社交网络仍然是用户在线时长最长的媒体行业,受到其刚需程度的影响,仅同比略下滑了3.3%。2021年1月,仅短视频综合平台用户时长实现50.4%的正增长。基于碎片化的使用方式、优质且多样的内容,短视频已经成为主要且不可替代的媒体行业之一。

综合视频方面,疫情导致的节目产量下降,加剧了内容供给的不稳定性,行业用户在线时长整体有所下滑。但值得注意的是,行业内头部平台“爱优腾芒”仍为中、重度MMORPG、传奇等品类的产品的主要投放平台。另外,哔哩哔哩依托于其特殊的平台调性及服务用户群体迅速出圈,作为综合视频平台,其拥有着强烈的社区属性和内容倾向,从而吸引了大量二次元游戏进行推广。未来,基于B站形式多样且有趣的营销模式、尚未大规模开发的广告资源、积极破圈的经营战略,在保持二次元游戏发行、推广的行业地位的基础上,B站将适合更多品类游戏的进行推广。

广告主方面,报告中列举了买量投放指数榜单Top10。2020年,网易以超10万的素材投放量排名企业第一,梦幻西游网页版占比投放素材比重最高,素材数共计70,685个,占比达68.8%。其余为倩女幽魂(2.5%)和明日之后(2.0%)。主要投放渠道为字节系媒体。腾讯排名第二,其主要侧重对SLG手游进行了渠道投放。其中鸿图之下投放素材最多,共计15,333个,占比18.8%;腾讯主要投放平台为百度系媒体、腾讯视频、及其他信息流媒体。其他广告主中,游族排名第三,针对自家少年三国志产品进行投放;比特漫步排名第四,倾向投放自家研发的休闲品类产品。其余企业如贪玩、掌游,主要以传奇IP产品为买量、投放标的。网赚类产品的主要投放广告主则为网眼、小鲜两家。

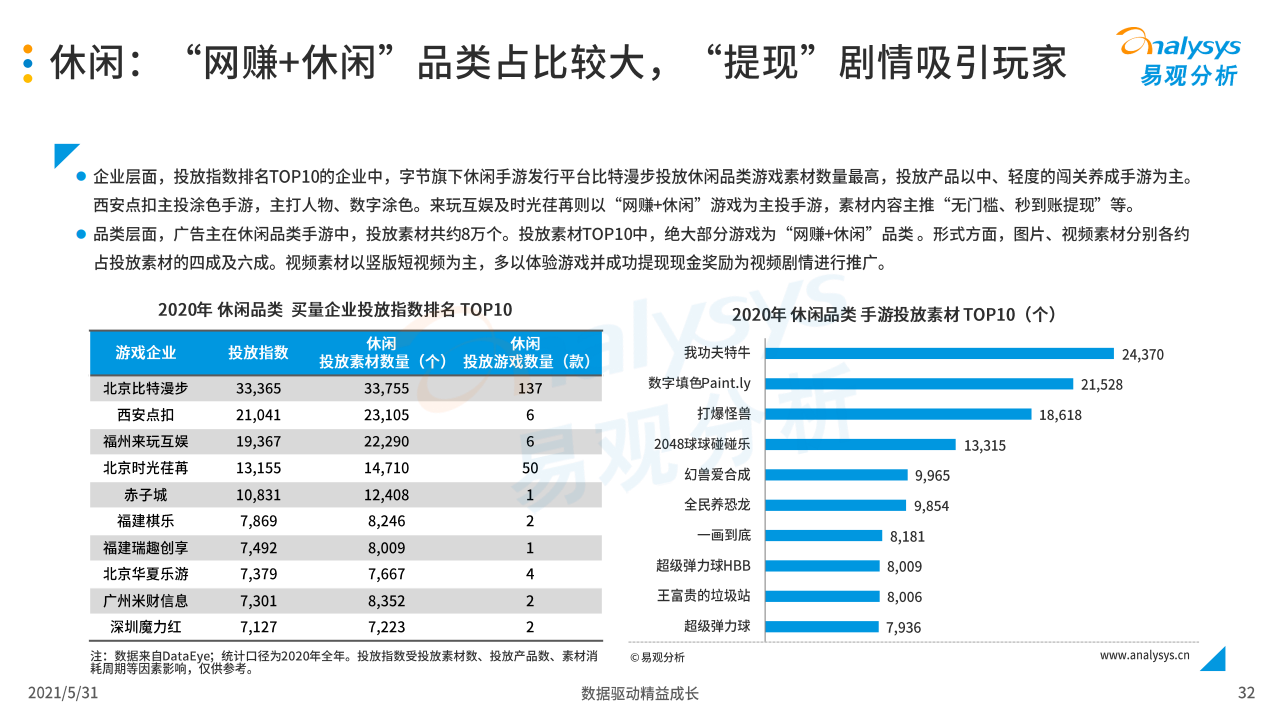

报告中,着重对投放游戏数量排名第一、第二的两个品类进行了分析。其中,广告主在MMORPG品类手游中,投放素材总数在41万以上,绝大部分为传奇类IP推广,表现形式多为视频;休闲品类手游中,投放素材共约8万个,“网赚+休闲”品类占比较大,多以“提现”剧情吸引玩家。

在厂商分析部分,腾讯游戏方面,易观分析整理了其2021年5月16日召开的新游发布会中的产品。腾讯游戏共发布了40余款新游,同时对旧游进行了玩法、内容更新。旧游方面,其对《和平精英》、《王者荣耀》等10款产品进行了内容调优,主要侧重联动及内容共创,重视产品内容及玩法优化。新游方面,经典IP、细分品类产品均有兼顾,经典IP改编产品中三国、二次元类占比较高;细分品类方面对SLG、休闲品类做了进一步尝试。未来,腾讯将持续推进全领域布局战略,扶持独立游戏团队;同时积极配合政策修订,助力行业稳步发展。

三七互娱方面,易观分析认为2021年将是三七互娱的产品大年,在保持ARPG研发力度的同时,三七互娱将进一步扩张研发团队,加大研发投入,对涉及MMORPG、SLG、模拟经营等多个品类的产品进行投资。同时,《Puzzles & Survival》的成功验证了三七互娱走通海外市场的能力,未来将有更多产品进入海外市场。

中手游方面,2020年,中手游共推出38款游戏,且截至年底,中手游共有81款游戏可通过应用商店及发行平台下载。丰富的游戏储备主要源自于中手游常年推进的IP化、研运一体化战略。易观分析认为,未来中手游将持续提升研发实力、预计年内研发人员将扩充至800人,同时涉足细分品类游戏自研,持续推出优秀产品。

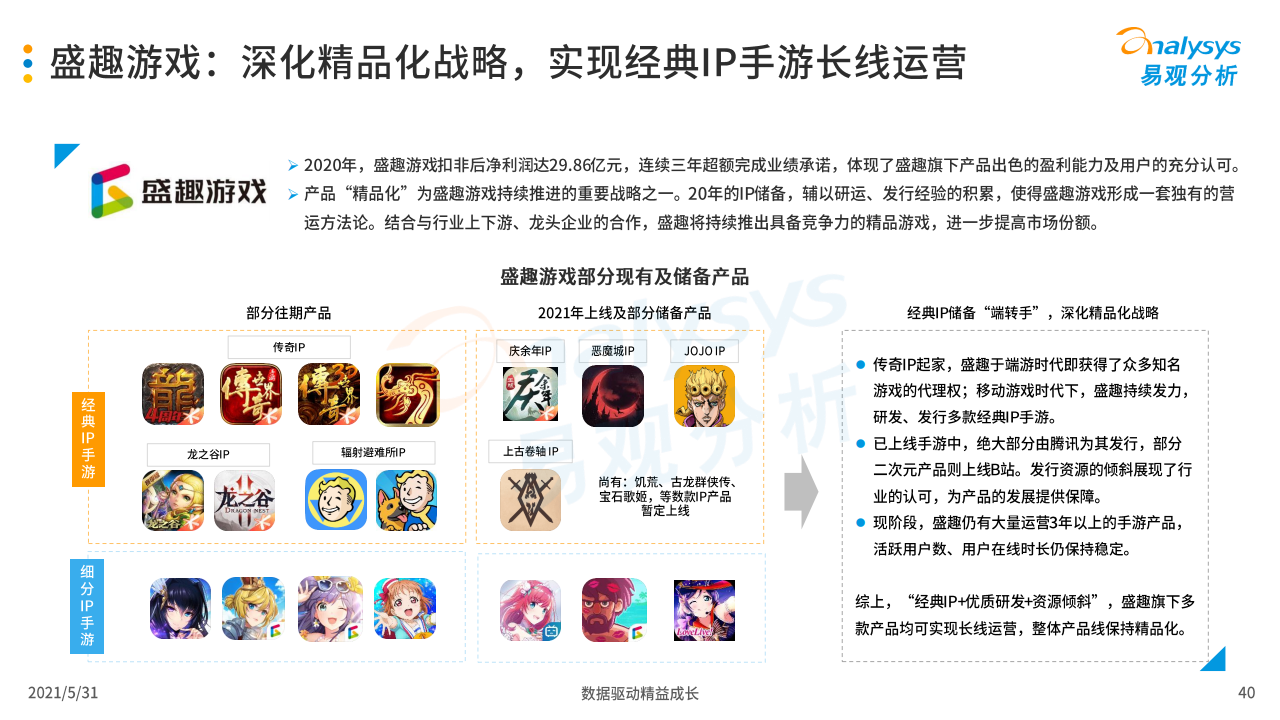

盛趣方面,盛趣游戏于2020年末达成扣非后净利润29.86亿元,连续三年超额完成业绩承诺,体现了盛趣旗下产品出色的盈利能力及用户的充分认可。易观分析认为,未来盛趣将持续推进“精品化、全球化、新文化”战略,推出优秀产品出海海外的同时,着力布局前端技术领域,持续赋能传统文化产业。

青瓷方面,其多年坚持自研自发、专注细分品类游戏的制作为其爆款的推出提供了经验基础,《最强蜗牛》内置的丰富玩法、特殊画风以及鬼畜剧情吸引了大量玩家。未来,青瓷将持续关注用户需求,坚持“细分品类+商业化”路线,根据数据表现调整玩法及内容,优化玩家体验的同时进一步提高自研水平。

迷你玩方面,根据易观千帆数据,截至2021年4月,迷你世界月活玩家数量达5,231万人,排名沙盒品类第一。开放世界的玩法、细致的形象刻画、易用且元素多样的地图创作使得迷你世界长期位于排名前列。未来,在迷你世界“开发者生态”之下,其将吸引更多开发者、玩家加入。

最后,易观分析对行业未来竞争态势、产品发展、广告政策影响以及技术发展进行了分析。

首先,2020年移动游戏行业中,大部分企业业绩显著改善,但未来将有更多公司“下牌桌”。2020年的新冠疫情导致的全球在线经济火热,在一定程度上延缓了游戏行业的分化发展趋势,促进了大量的游戏公司的盈利增长。但是,另一方面也进一步扩大了头部公司的领先优势,并为头部公司的战略投入积累了更为丰富的产品、用户和资金资源。易观分析认为,2021年将是决定未来能否继续“留在牌桌”的关键时间点,只有坚持做好产品、不断利用和扩大资源优势以及优化业务结构,才能成为持续活跃在主流市场的公司。

其次,产品发展方面。2020年出现了众多融合品类产品,如“SLG+”、“休闲+”等。未来将出现更多以传统RPG为框架基础,融合更多现代玩法的创新产品,为玩家提供一个更加真实且玩法多样的游戏世界。

再次,广告政策方面。iOS14的隐私政策将严重削弱游戏广告主和服务商的用户画像和广告归因能力,从而对效果广告业务产生重要影响,使得游戏广告主需要在俗称买量的效果广告投放和优化过程中投入更大的成本。易观分析认为,未来可能会有更多的隐私政策在各方面影响过往的移动广告业务模式,这要求开发者需要有更强的应变意识,以产品和内容为核心,增强新模式的学习能力,尤其需要关注隐私计算。

最后,技术层面。报告在人工智能、网络通信、基础能力三个技术方面展开了分析。未来,在5G场景下,虚拟现实、云化、超高清和边缘计算等技术都有望实现突破和获得应用成熟化动力,从而推动云游戏、VR游戏等形态升级或在跨平台游戏、互动广告等方面进一步优化,计算机科学技术创新将持续赋能游戏产业发展。