原标题:自主三强孰强?年报横评告诉你

随着吉利、长城、长安2020年财报的陆续发布,自主三强又完成了一年的比拼。从年销量来看,冠亚季排序为吉利汽车、长安汽车和长城汽车,与2019年保持一致。不过从营收来看,这一排序发生了变化,为长城汽车、吉利汽车和长安汽车。

对于目前的自主三强来说,没有谁能够全方位地碾压对方,反而是在这种对比与被对比的竞争状态下,三者不断提升自己的实力,引领中国汽车工业变大变强。正如古罗马诗人奥维德曾言:“一匹马如果没有另一匹马紧紧追赶并要超过它,就永远不会疾驰飞奔。”

2020年全球“黑天鹅”乱飞和汽车市场下行,势必给车企造成营收和利润的下滑,这几乎是全球汽车行业所统一面临的问题。

在这样一个大背景下,无论是吉利汽车,还是长安汽车,亦或是长城汽车,营收与利润只要下滑得不是太明显,都是在可接受的范围内,但这种情形只适用吉利汽车,因为长安和长城的营收与利润都呈正增长状态。

长城单车均价最高,长安卖车亏损32亿?

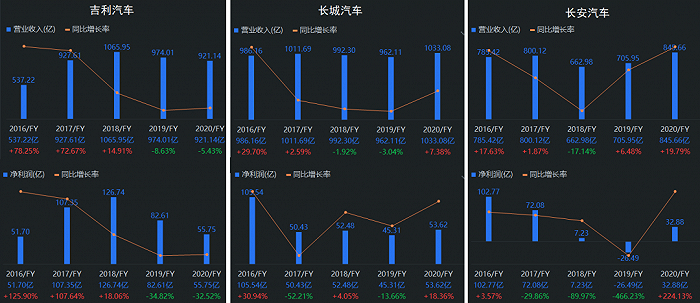

根据吉利汽车发布的财报数据显示,2020年上市公司收入达921.14亿元,同比2019年974.01亿元减少5.4%;归属于上市公司股东的净利润55.34亿元,同比2019年的81.9亿元下降32.4%;这是吉利汽车继2019年后,营收和利润第二次出现下滑状况。

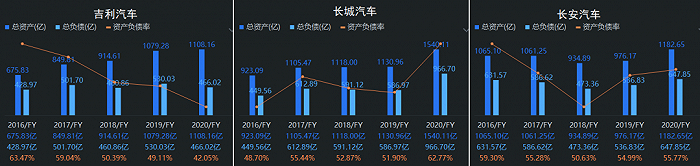

至于资产与负债的情况,2020年吉利汽车总资产1108.15亿元,总负债466.02亿元,资产负债率为42.1%,相比2019年的49.1%,提高7个百分点。按照40%-60%的合理资产负债率来看,吉利汽车整体处于适宜水平偏好状态。

虽然吉利汽车是自主三强中唯一一家营收和利润都下滑的企业,但是吉利汽车财报中有一点的表现是长安与长城都无法企及的,那就是高端车型多带来的产品价值溢价能力。

领克2020年度全年新车销量同比增长37%至17.54万辆,销售收入达到237.81亿元,净利润从2019年4.86亿元增长5%至5.12亿元,由此也可以计算出领克品牌单车平均出厂售价达到13.56万元,这个水平也相当于超过了大众、通用,达到了日系品牌的较高水平。

这也促使吉利单车售价达到80,421元(扣除领克品牌后的吉利单车均价为73,216元),比同期79,532元上涨了1%。可以说,因为领克品牌的成功,也拉动了整个吉利汽车的品牌向上。

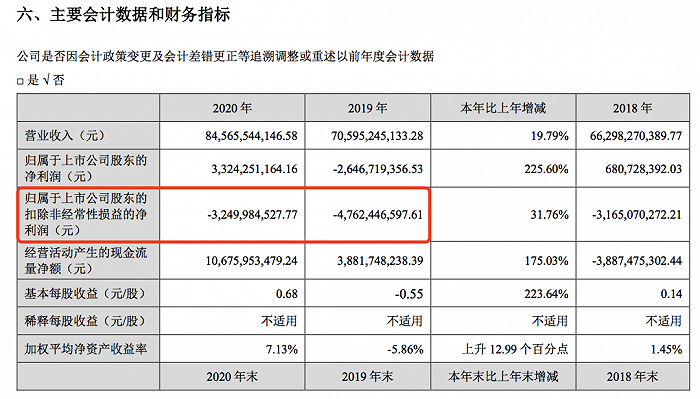

即便是营收与利润各上涨了19.8%、225.6%的长安汽车也只能羡慕。根据数据显示,长安汽车全年实现营收845.66亿元,实现归属于上市公司股东的净利润33.24亿元,上年为亏损26.47亿元。这还不是长安汽车最令人诧异的数据,而是归属于上市公司股东的扣除非经常性损益净亏损,这一数据达到-32.5亿元。

捋一捋的结果是,如果仅从卖车的角度来说,长安汽车在2020年确实亏损32.5亿元,但是归属于上市公司股东的净利润又达到33.24亿元,这就意味着长安汽车在2020年实现了65亿元的利润收益。长安汽车的净利润之所以能够实现大幅上涨,跟卖车无关,而是因为“持家有道”。

从其非经常性损益项目表可知,有三笔非经常性损益项目为长安汽车贡献净利共计约56.8亿元。除了为全资子公司重庆长安新能源汽车科技有限公司引入战略投资者增加净利润22.47亿元,和转让长安标致雪铁龙汽车有限公司50% 股份获得净利润13.98亿元外,长安汽车将持有的宁德时代股票出售,获得净利润20.35亿元。只能说,长安汽车卖股票获纯利这一操作,吉利和长城同样羡慕不来。

虽然长安汽车扣非后的净利润亏损32.5亿元,但是相比2019年的-47.62亿元来说,亏损缩窄了15亿元,这跟长安汽车年销量大幅提升有关。2020年长安集团累计销量为200.37万辆,同比增长14%,长安自主品牌、长安马自达、长安福特均实现同比增长,增幅分别为21.4%、2.8%和37.7%。化用一句鸡汤来形容:努力了净利润不一定会转正,但是不努力卖车净利润一定会亏损得更多。

至于长城汽车,是三家车企中营收最高的企业,达到1033.08亿元,同比增长7.4%,其中整车销售收入为923.86亿元。归属本公司股东的净利润从同期的44.97亿元上涨19.3%至53.62亿元。谈及净利润大幅增加的主要原因,长城汽车表示是因为整车销量及毛利增加所致,同时因为2020年推出的全新平台及全新车型深受市场欢迎,在技术研发、品牌营销建设等方面均取得了长足发展,促进长城汽车销量、业绩上涨。

在扣非净利润方面,长城汽车从同期的39.87亿元下降0.37%至39.72亿元,小幅微减0.16亿元。除此之外,长城汽车日渐高涨的资产负债率也值得注意。相比2019年的51.9%,2020年长城汽车总资产1540.11亿元,总负债966.7亿元,资产负债率来到了62.8%,这也是其自2011年上市以来,资产负债率首次进入“六字头”。

同时,长城汽车的长期资本负债率也由2019年末的7.0%,飙升至2020年末的21.28%,长期资本负债率的走高意味着其长期偿债能力或趋于减弱。此外,长城汽车现金流量净额相比2019年的139.7亿元,减少了62.9%至51.8亿元。

不过对于长城来说还是有好消息的。产品的平均售价往往是一个企业品牌价值高低的直接评判指标,在单车均价上,长城汽车以近8.3万元的价格领先吉利和长安,成为自主品牌中品牌价值和品牌形象最高的企业。

三强PK,“风物长宜放眼量”

2020年的答卷,是对过去一年的总结,在新冠疫情席卷下的中国车市,无论是长安、长城的上涨,还是说吉利的艰难坚守依然有所下滑,都实属不易。但市场的竞争和推动让企业不能停留在过去的成绩,发展必须朝前看。

对自主冠军车企吉利来说,2020年在自主三强中取得了相对较差的增长业绩,甚至有可能在今年丢掉冠军的头衔,这背后都是有固有原因的。

吉利从2015年进入3.0时代,到2018年实现自主品牌在狭义乘用车上150万辆的历史性突破,这种跨越式的飞速增长,和整个体系的不稳、企业在战略上的浮躁,势必为后续的发力埋下隐患,这些结果纷纷在2019年和2020年得到灵验,比如在超前的新能源战略和超前的三缸机战略,成为吉利这两年来最大的失误。

再加上吉利近两年推出的新产品都不聚焦主流市场,包括豪越、星越、ICON、嘉际等,错失了很多主流市场的机会,同时因为精力的分散,让吉利的帝豪、博越这样的大单品没有支撑起企业的总量,推动着整体竞争力的下滑,也让吉利进入了一个新的调整期。不过从吉利星瑞和星越L,以及领克品牌的热销也可以看到,依托于吉利CMA架构进入的吉利4.0时代,其产品力和价格确实很有竞争力,这可能是吉利能够实现翻身的最好机会。

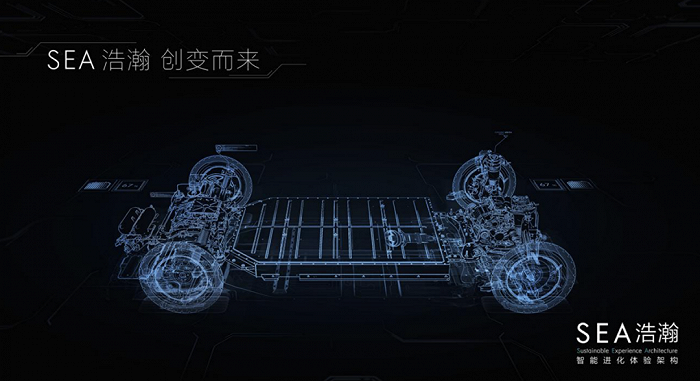

当然在新能源领域的极氪汽车,基于SEA浩瀚架构的产品力素质,同样也是吉利新能源战略的转型之作。目前极氪001订单非常火爆,企业的初步月销目标在5000辆,如果能够实现这个销售水平,那将对吉利整个体系带来强大的推动,也将是吉利在智能电动车领域实现脱三强而出的重要力量。

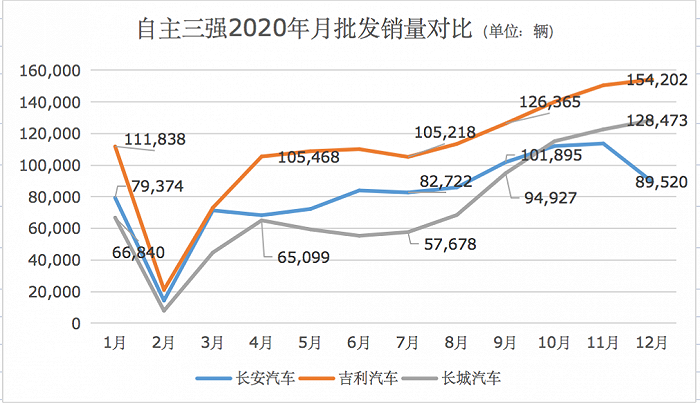

显然,吉利的潜力需要时间来释放,而他的“宿敌”长安汽车的潜力正在释放中,且效果很明显。今年前4个月,长安汽车以累销473,659 辆的成绩高出吉利汽车近4万辆,这是自2017年4月吉利汽车超越长安汽车夺得自主冠军后,第一次回到冠军的宝座。

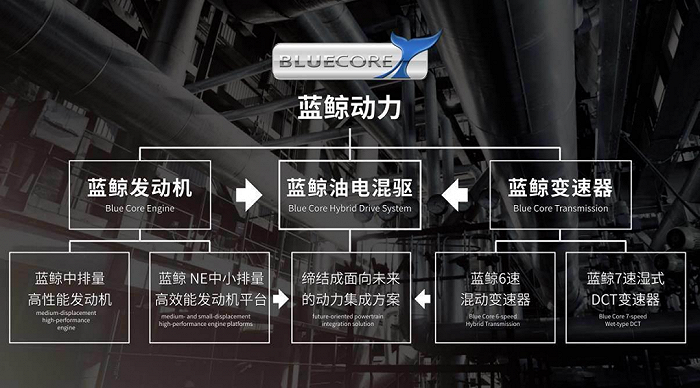

自2017年丢失了自主冠军后,2018年长安汽车便发起“第三次创业——创新创业计划”战略,聚力打造经典产品,如PLUS系、UNI系和蓝鲸动力等。的确,聚焦力量办事情的效果非常明显,PLUS系、UNI系和蓝鲸动力成为长安汽车2020年最大的亮色。

比如PLUS系列以CS75为龙头,直接PK掉了博越的亚军头衔,甚至还有挑衅冠军哈弗H6的冲动。而借力PLUS名号,长安旗下的主流产品纷纷上马PLUS的设计和动力,很快就在产品销量上得到市场的正面回应。比如CS75 PLUS 年累计突破20万辆,CS55 PLUS系列年销突破11万辆,CS35 PLUS 系列年销9.5万辆。

另外UNI系列凭借超前的颜值一炮而红,UNI-T上市半年销售6.9万辆。当然这些产品背后都有设计和蓝鲸动力助攻,数据显示2020年蓝鲸动力家族突破90万辆,成为自主品牌中很有声量的动力家族。包括欧尚品牌的产品,也在长安不断前进的体系中被带领起来,为长安销量提供更多助力。

按照长安汽车的发展态势,今年再次回归自主销冠的可能性很大。但若把目光放长远,长安当前在新能源领域没有较大的突破,且蓝鲸动力参数虚标等问题,迟早会被公之于众,对长安的品牌带来负面影响,长安未来长远的道路依然充满荆棘与坎坷。

过去长城一直盘踞在SUV细分市场,吃到了不少SUV的红利,比如哈弗H6就一直是SUV市场的冠军。但是随着合资品牌在SUV市场的布局完善,长城嗅探到了SUV市场的危机,必须得拓宽受众面,争取更多的竞争优势和市场份额。

于是基于长城在越野车市场的多年积淀,长城推出了长城炮皮卡,更加巩固了其在国内皮卡市场的份额,并长期保持在这个细分市场超过50%的市占率,且利润丰厚,这是长城汽车最重要的底气所在。另一方面,虽然长城在高端品牌WEY上不断失利,坦克以硬派越野车身份的出现,再次将长城在SUV市场的底蕴发挥到了极致,再加上哈弗品牌的大狗,新品类的挖掘,让长城不惧SUV市场的红海之争。

另外在新能源领域,长城欧拉品牌瞄准家庭的第二辆车,以颜值的定位和复古的造型,获得女性消费者的青睐,这一点突破非常成功。2020年欧拉品牌为长城贡献了5.6万辆的销量,成为现象级的品牌,并在今年成功成为新能源品牌车型榜的热销产品。

面对未来的市场竞争,长城以动物园(大狗、赤兔)、咖啡馆(摩卡、拿铁、玛奇朵)等更加跳脱的名字,和坦克等更多的子品牌,实现对SUV市场的细分类。更新颖的名字一定程度上有利于产品的热度和传播,但最终是不是能够形成经典和效果,仍然是未知数,甚至可以说这种玩法,迟早会“失效”,让长城陷入产品布局的混乱陷阱。

自主品牌的厮杀仍在继续,且有愈演愈烈之势,但其实自主品牌三强之中,每家都有自己的优势,每家也在发展过程中暴露出一些问题。好现象是能够看到自主品牌的你追我赶,相互之间在不同时段、不同的细分市场实现各自的领先,这是中国品牌发展过程中的一大幸事。

本文的对比其实也并非是要在自主三强中分个高矮胖瘦,其实更想说的是自主品牌在相互的追赶中实现的共同进步,最后壮大整个中国品牌和中国汽车工业,才是消费者喜闻乐见的。