原标题:同程艺龙,下沉之后路在何方?

同程艺龙想要获得更深层的蜕变,那么就必须想办法摆脱工具的枷锁,走上生态之路。

5月18日,同程艺龙CEO马和平喜上眉梢,在刚刚过去的2021年Q1财报中,同程艺龙(00780.HK)交出了一份让市场惊叹的财报。

具体而言,同程艺龙Q1季度营收16.14亿元,同比增长60.6%,已经基本恢复至2019年疫情前的水平;经调整净利润达2.96亿元,较去年同期的0.78亿元增长显著。财报公布后,同程艺龙股价高开高走,收盘价涨幅达惊人的12.22%

其实在财报发布前,市场对于同程艺龙的表现就较为乐观。市场的信心,完全来自于同程艺龙在疫情中的亮眼表现。

全球旅游业受到疫情冲击的大背景下,同程艺龙去年实现经调整EBITDA盈利13.66亿元,虽然同比下滑38.2%,但依然能够稳定盈利。尤其在2020年Q4,同程艺龙经调整EBITDA利润4.41亿元,同比增长6.2%,率先恢复正增长。

究竟为何同程艺龙能够率先从旅游行业的“疫情”困局中杀出重围呢?我们认为同程艺龙的成功完全是因为颇具前瞻性的战略聚焦。

01 下沉的旅游

过去一年,旅游行业迎来“至暗时刻”,疫情让旅游业几近中断,业绩骤降、股价暴跌,专注旅游行业的投资者哀鸿遍野。

整个2020年,疫情给全球旅游业带来了超过1.3万亿美元的损失,国际游客数量比上一年下降74%。按旅游业营收计算,2020年的损失相当于2009年全球经济危机其实损失的11倍以上。

国内市场方面,2020年全年国内旅游人数为28.8亿人次,同比下降52.1%;实现国内旅游收入2.2万亿元,同比下降61.1%。虽然整体损失比全球市场小很多,但依然遭受重创。

随着疫苗的研发,全球旅游市场出现了明显的分化。国内受益于优秀的疫情控制,国内游市场已经基本恢复到疫情前水平;反观出境游、邮轮、外国人入境游业务,依然备受疫情困扰。

从目前旅游行业的发展趋势看,谁在国内市场做得好,谁就率先迎来黎明。而同程艺龙恰恰就是最聚焦于国内低线市场。

疫情刚刚爆发的时候,同程艺龙就将目标聚焦于低线市场。在年报后的采访中,同程艺龙CEO马和平就将疫情之下的盈利归结为低线战略的成功,持续挖掘三四线市场,这给同程艺龙带来了新的付费用户增量,重新激活了企业的增长。

2021年伊始,马和平通过内部信的形式,宣布了同程艺龙2021年的五大核心战略:品牌化战略、下沉市场战略、产业链赋能战略、酒店高增长战略和目的地战略。主攻下沉市场、赋能产业链的做法,正与拼多多有着颇多的相似之处。

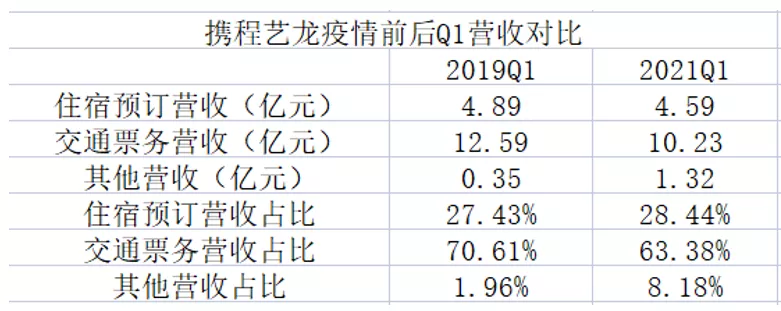

对比2019年和2021年Q1的核心经营数据,我们可以清晰的发现,虽然同程艺龙的总交易额和总营收分别下滑7.2%和9.5%,但整体用户体量却显著增长。

与疫情前相比,2021年Q1同程艺龙的平均月活用户数和平均月付费用户数分别达到2.342亿人和2730万人,分别同比增长17.5%和18.2%。

同程艺龙的下沉战略无疑大获成功,通过渠道下沉的方式,让同程艺龙在短时间内积攒了大量的新用户,尽管这些用户的出行频率可能并没有老用户高,但却让公司重新焕发生机。

最新数据显示,同程艺龙的注册用户中,居住于非一线城市的用户占比达到86.4%。

在用户激增的基础上,同程艺龙开始推出“黑鲸”付费会员,这一方面大幅提升了用户的忠诚度,另一方面也让公司的品牌价值进一步提升。截至2021年3月底,黑鲸会员数量已经超过700万人。

疫情之下,周边游和短途游的需求旺盛,而这往往是很多年轻人和低线城市用户的需求相匹配,一方面他们有更多的时间去旅游,另一方面,他们也具备这个消费能力。

目前同程艺龙正是瞄准了这一较为空白的蓝海市场,采用线下强推、“盲盒营销”等方式,迅速抢占这部分用户。根据月活用户的增长趋势预判,同程艺龙仍有极大的增强潜力与空间。

02 腾讯搭台,同程唱戏

为何同程艺龙能够做到迅速挤占低线市场呢?还是因为它具备微信和QQ这两大天然的流量入口,为它搭起了流量舞台。

作为中国头部OTA平台之一,同程艺龙在行业中占据属于自己的一席之地。虽然与巨头相比,同程艺龙的体量并不算大,但是在低线城市,同程艺龙却已经形成了较为明显的规模优势。

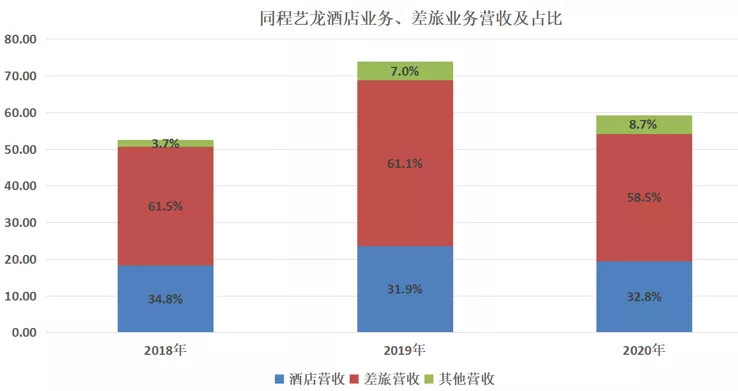

顾名思义,同程艺龙是由同程网络与艺龙两家公司合并而来。同程网络是国内领先的票务预订平台,而艺龙则在酒店预订业务上优势明显,合并后的同程艺龙完成酒店业务与差旅业务的完美互补。

按营收类别划分,同程艺龙的营收主要分为酒店业务与差旅业务,其中差旅业务贡献了公司约6成的营收。但在最近三年,两项业务之外的其他业务占比不断提升,显然同程艺龙正在竭力从其他业务上寻求新的增长。

实际上,同程艺龙之所以能够成功合并,离不开背后腾讯的全力支持。腾讯不仅是同程网络和艺龙的重要投资者,而且还为他们提供了强大的流量支持。

2014年4月,同城网络得到腾讯钱包支持,获得“微信九宫格”中的“火车票机票”入口;2016年6月,艺龙得到腾讯钱包支持,获得“微信九宫格”中的“酒店”入口。在同程艺龙合并后,同时将腾讯重要流量入口中的“火车票机票”和“酒店”纳入怀中,这也成为同程艺龙最核心战略资源。

在同程网络与艺龙合并时,腾讯总裁刘炽平就曾公开强调:“同程网络和艺龙旅行网是在线旅游行业两家优秀的企业,双方各有所长,合并是最理智的选择。而腾讯将会在QQ与微信两大渠道,为新公司输送流量。”腾讯的OTA野心,已经路人皆知。

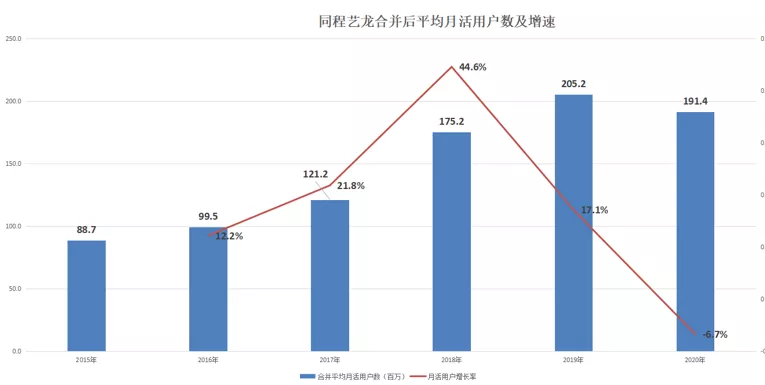

从用户角度来看,腾讯的助力确实帮助同程艺龙快速增长。按合并后去重口径统计,2015年至2019年,同程艺龙平均月活用户数由8870万人增长至2.05亿人,年化复合增长率接近24%。

尤其在微信小程序推出后的2017年和2018年,同程艺龙平台上的活跃用户增长率达到惊人的21.8%和44.6%,其一度被认为是微信小程序的最大受益者之一。

但随着互联网流量红利的逐渐消退,来自于腾讯的流量扶持也有了明显减弱的苗头,在疫情还未爆发的2019年,同程艺龙平台活跃用户增长率下降至17.1%。

过去一年,同程艺龙的活跃用户数更是下降了6.7%。当然,这主要是受到的疫情的影响,但也不可否认,单纯依靠大股东的扶持是不够的,同程艺龙自身必须做出改变。

除了给予流量扶持外,腾讯也在其他地方向同程艺龙给予强大的支持,如同程艺龙在2019年强推的黑鲸会员,正是搭售了腾讯视频的会员权益。此外,另一股东携程也给同程艺龙不小的供应链支持,能够让其享受到较为优厚的采购价格。

流量主要依靠腾讯,产品中又有很大的比重来自于携程,同程艺龙一直都处于股东的“呵护”之中,堪称旅游业最厉害的资源整合专家。

虽然大股东给同程艺龙带来了得天独厚的优势,但其中也有弊端,过度依赖股东势必让同程艺龙的发展受阻,一旦彼此之间有所阋墙,那么同程艺龙的发展就很可能陷于被动。

03 隐形的天花板

同程艺龙股价暴涨背后,说明市场其实已经用脚投票。但在光鲜亮丽的业绩背后,依然存在未来业绩不及预期的风险,投资者还是需要保持理性。

市场看多同程艺龙的逻辑主要有两方面,其一下沉战略带来的业绩超预期;其二旅游行业的整体V型反弹带来的酒店需求激增。

据摩根大通数据,清明假期中,同程艺龙房间晚数较2019年同比增长90%以上,显示了超强的业绩弹性。从财报来看,酒店业务的营收已经基本恢复至2019年近94%的水平,正是酒店业务的复苏撑起了同程艺龙的业绩。

与清明节类似,五一假期国内旅游市场同样火热这一定程度上也增加市场对于同程艺龙未来的预期。可以说目前市场对于同程艺龙的期待已经很高,尤其是在五一假期明牌的情况下。

从投资角度分析,目前的股价已经基本反映出了二季度业绩高增长的判断,在没有获得质变的情况下,行业复苏带来的量变是十分有限的。对目前的同程艺龙而言,除非还能够继续交出远超预期的财报,否则股价很难进一步大幅攀升。

摆在同程艺龙面前的问题,不再是业绩行不行,而是合适能突破隐形的天花板。

目前,同程艺龙的核心价值还是依托于微信端的导流,其实更偏向于一款工具类的产品,虽然其推出了付费会员体系,但更多依然是以捆绑的腾讯会员为核心卖点。

流量、内容、商品无法精准匹配,这是OTA行业长期无法解决的顽疾。针对这个问题,行业老大就已经开始构建内容生态,建立携程直播、携程社区、星球号三大内容载体,从而完成生态拼图补全。

作为行业后辈的同程艺龙同样面临这个问题。如果同程艺龙仅将自己定义为一款工具类的产品,那么其业绩只会随行业而波动,想要获得核心价值的蜕变,那么就必须想办法摆脱工具的枷锁,走上生态之路。

微信的流量也有上限,而介时也很有可能会是同程艺龙业绩的天花板,只有逐渐尝试摆脱对腾讯的依赖,建立属于自身的生态体系,同程艺龙才能真正获得估值上的维度跃迁。(作者:林晓晨)

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。