文/吴傲寒

编辑/张硕

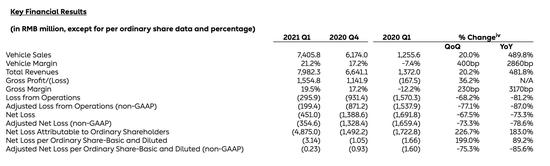

4月30日,蔚来发布2021年第一季度财务报告,期内实现营收79.8亿元,同比增长481.8%,环比增长20.2%。净亏损为4.5亿元,同比收窄73.3%,环比收窄67.5%。此外,财务数据显示,蔚来期内现金储备为475.5亿元。

值得注意的是,除了净亏损收窄,蔚来的毛利率也获得了持续提升。据财报数据,蔚来第一季度整车销售毛利率为21.2%,综合毛利率为19.5%。相比之下,蔚来2020年第一季度汽车销售毛利率为-7.4%,第四季度为17.2%。综合毛利率去年第一季度和第四季度分别录得-12.2%和17.2%

蔚来方面表示,毛利率同比提升的原因在于交付量和平均成交价格的持续提升以及物料成本的“常规下降”,环比提升是因为NIO Pilot(辅助驾驶)安装包和100度电池安装包带来的收入转化率的提升。

对于蔚来而言,软件带来的收入尚处探索阶段,销量的提升才是其营收和毛利双双增长的原动力。据蔚来第一季报数据,期内蔚来累计交付20060辆汽车,同比增长422.7%,环比增长15.6%,这也是其单季交付量首次突破2万辆。其中,ES8交付量为4516辆,ES6交付量为8088辆,EC6交付量为7456辆。

受财报各项数据超预期的利好影响,蔚来汽车4月29日美股盘后股价微涨0.05%达39.01美元。

不过,在全球汽车产业缺芯大潮中,蔚来也没能幸免。3月29日,合肥江淮蔚来工厂便因芯片短缺问题停产5日。此次财报电话会议上,蔚来董事长李斌也指出,“江淮蔚来工厂暂停五个工作日的生产,对蔚来4月份的生产和交付产生了一定负面影响。今年二季度的主要挑战仍然是全球芯片短缺带来的供应链风险。”

也正是受芯片短缺掣肘,蔚来对接下来的车辆交付和营收持保守态度,预计第二季度车辆交付量在2.1万辆到2.2万辆之间,环比增长5%至10% ,总收入约在81.46亿元至85.04亿元之间,环比增长约为2.1%至6.5%。在毛利方面,李斌也对投资者表示,未来可能不会持续出现每季度都增长几个百分点的情况。

不过,蔚来面临的挑战远不止缺芯。长久以来,这家公司一直将高端作为品牌标签,此前也不止一次强调不降价,将持续关注高端市场。目前在新能源赛道上,盯上高端汽车市场的并不止蔚来一家。除了特斯拉、理想和小鹏汽车有高端车型在售外,大众、比亚迪和吉利等“旧势力”也先后推出售价在20万以上的车型。

不久之前,百度和小米先后宣布造车,外界对其首款量产车售价的普遍估计也在20万元以上,一直宣称“不造车”的华为也联合北汽极狐和小康赛力斯推出了高端车型,与广汽和长安联合研发的车型也或将在今年内发布样车。尤其是极狐,更是在用户体系上直接复制“蔚来经验”。

看上去,无论是当下还是未来,蔚来在高端市场的对手并不少。在第一季度财报电话会议上,便有投资者问及蔚来如何看待在新能源汽车高端市场上来自传统车企等企业推出产品的挑战。对此,蔚来董事长李斌表现的十分自信,他回答称,在高端市场,还没有看到能和蔚来进行全面竞争的品牌,“(蔚来)没有真正的对手”。

李斌认为,传统汽车品牌推出的高端车型各有亮点,但是在智能化程度和自动驾驶等方面,但是“变革的决心还需要更大一些”。“高端品牌(的树立)还是有比较高的门槛的,在定价方面是他们(传统车企)的压力,”他说,对于传统车企的原有的品牌形象和市场定位来说,“20万左右的定价是有一定挑战的。”

_00.png)