作者/杨清清

编辑/张伟贤

2007年自京东集团内部酝酿而生,2017年全面对外开放,2018年完成A轮融资,也是上市前的唯一一次融资,如今,京东物流开始向香港主板冲刺。

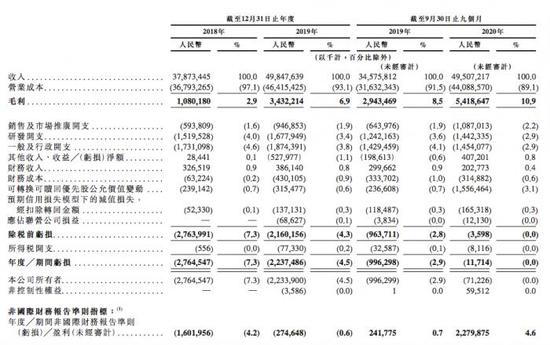

近日,港交所官网披露了京东物流的招股说明书。招股书显示,京东物流收入自2018年的379亿元增长至2019年的498亿元,增速为31.6%。2020年前三季度,京东物流收入为495亿元,相较上年同期的346亿元同比增长43.2%。

收入高速增长的同时,京东物流仍处于持续亏损中,但亏损呈现大幅收窄态势。2018年及2019年,京东物流亏损分别为28亿元、22亿元。2020年前三季度,京东物流亏损额为1171.4万元,上一年同期该数值为9.96亿元。毛利率亦由2018年的2.9%增长至2020年前三季度的10.9%。

此前有报道称,京东物流估值或达400亿美元。这意味着一旦其上市成功,将超越三通一达,成为市值仅次于顺丰控股的第二大物流企业。作为京东系内即将到来的第四家上市公司,招股说明书背后,京东物流未来的价值增长性如何?

京东物流是谁?

招股文件显示,京东物流是中国领先的技术驱动的供应链解决方案及物流服务商,其拥有行业领先的一体化供应链服务优势,强大的运营效率,卓越的服务质量、客户体验和品牌形象,在技术赋能整个供应链的同时,还搭建了协同共生的开放式供应链解决方案平台。

京东物流最初为京东集团内部成立的物流部门。如今,京东集团仍是京东物流的控股股东,间接持有后者79.12%的股份。分拆京东物流上市之后,京东集团仍将间接持有其50%以上的股权,京东物流依然是京东集团的子公司。

目前,京东物流建立了包含仓储网络、综合运输网络、配送网络、大件网络、冷链网络及跨境网络在内的高度协同的六大网络。此外,京东物流也在持续扩建国际供应链网络,截至2020年12月31日,该网络可触达超过220个国家和地区。

多年积累构建的六大网络,形成了京东物流的独特竞争力。自2012年开始,尽管SKU数量显著增长,但京东协助京东集团将存货周转天数稳定在40天以下。2020年,京东集团通过京东物流网络处理的线上零售订单总数中,约90%可于下单当日或次日送达。

目前京东物流企业客户数超过19万,该数量自2018年12月31日从32465家客户增长至2020年9月30日的46083家,增长42%。其一体化供应链解决方案覆盖了快消品、服装、家电、家具、3C、汽车、生鲜等多个行业。

数据显示,截至2020年底,京东物流共有员工超过25万,其中仓储、快递、客服等一线员工超过24万。截至2020年9月底,京东物流运营超过800个仓库,总管理面积约2千万平方米,包括云仓生态平台管理的面积。

身处怎样的赛道?

京东物流所在的一体化供应链物流服务市场,是外包物流的细分领域。而从中国经济发展趋势而言,与之密切相关的物流行业无疑是一个超级市场。

根据灼识咨询报告,按照物流支出计算,中国拥有全球最大的物流市场,物流支出总额预计2020年将达到14.8万亿元,且预计2020年至2025年年复合增长率将达到5.3%。

尽管市场规模庞大,然而中国物流市场效率仍相对发达国家较低,2019年中国物流支出占GDP百分比为14.7%,相较美国的7.6%及日本的8.5%仍较高。而之所以中国物流效率较低,主要源于冗余的物流环节。

这也构成物流服务供应商对外提供一体化解决方案的机会空间。

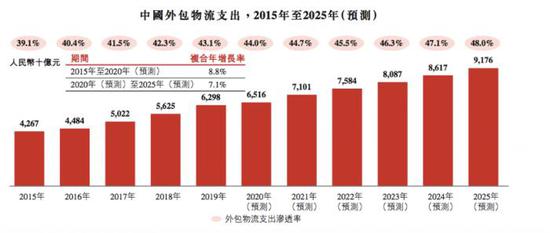

近年来,中国外包物流服务市场发展迅速,预计将由2020年的6.5万亿元增长至2025年的9.2万亿元,复合年增长率高达7.1%,高于物流支出总额同期的符合年增长率,外包物流服务渗透率预计将从2020年的44%增至2025年的48%。

然而,当前市场上物流企业分散,服务水平严重不足,这也构成一体化供应链物流服务的机会。一体化供应链物流服务被定义为外包物流服务市场中的细分市场,与孤立的物流企业不同,一体化供应链物流服务商有能力提供全面物流服务,包括快递、整车及零担运输、最后一公里配送、仓储及其他增值服务(如上门安装和售后服务)。

招股书指出,尽管第三方物流需求大部分来自单一物流服务,但企业对外包供应链物流服务的需求正在向多元化转变,导致一体化供应链物流服务市场增速超过外包物流服务市场。

灼识咨询数据表示,预计一体化供应链物流服务行业的市场规模将由2020年的2万亿元人民币,增加到2025年的3.2万亿元人民币,复合年增长率为9.5%,约为同期中国物流支出增速的1.8倍。

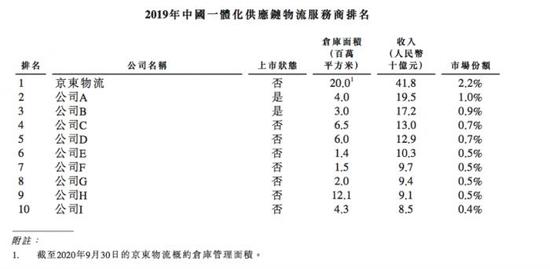

与此同时,该行业市场格局目前处于高度分散状态。2019年按收入计算,排名前十的企业仅占7.9%的市场份额,在排行前十的企业中,京东物流是最大的一体化供应链物流服务商,然而其2019年市场份额仅2.2%。

因此,无论是行业本身,或是京东物流,均存在不错的上升空间。

业绩表现如何?

京东物流的收入来源主要是提供供应链解决方案及物流服务。其拥有五大服务产品:仓配及供应链科技鼓舞、快递快运服务、大件服务、冷链服务及跨境服务。

招股书显示,京东物流期内收入实现高速增长,2020年前三季度收入495亿元,增长43.2%。报告期内,京东物流持物亏损然而亏损收窄,2019年亏损收窄至1171万元。毛利率从2018年的2.9%升至2020年前三季度的10.9%。

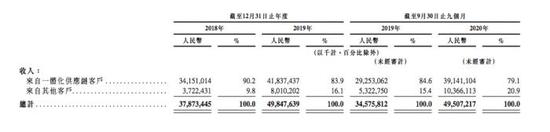

客户方面,招股书显示,京东物流来自一体化供应链客户收入占比较高,占据期内收入绝大部分,2020年前三季度占比为79.1%。

自2018年开始,京东物流的一体化供应链客户无论是数量或平均收入均呈上涨趋势,数量从2018年底的32465家客户增长至2020年9月底的46083家客户,单个客户的平均收入从2019年前三季度的21.35万元增长至2020年同期的24.16万元,增长13.2%。这些直接构成了京东物流的收入增长。

另一方面,京东物流的独立性一直备受争议。目前,京东集团依然是京东物流的最大客户,2018、2019及2020年前三季度收入占比达70.1%、61.6%和56.6%。相较之下,京东物流前五大客户收入占比为72.2%、63.3%和58.3%,这意味着,哪怕在前五大客户中,京东集团也处于绝对的收入贡献地位。

招股书称,这一趋势未来也将持续。对京东集团的过度依赖,也构成了京东物流的一大风险因素。“只要京东集团仍为我们的控股股东,我们与其竞争对手展开业务的能力便可能受到限制。这可能会限制我们推广自身服务以符合本公司及其他股东最佳利益的能力。”

不过,自2017年京东物流全面对外开放之后,其也在不断引入外部客户,收入占比不断提升,从2018年的29.9%、2019年的38.4%提升至2020年前9个月的43.4%。但从目前来看,京东物流对京东集团仍存在极高的依赖性。

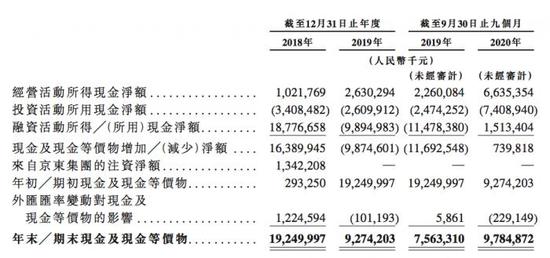

此外,截至2020年9月底,京东物流现金及现金等价物为98亿元,定期存款10亿元。2020年前三季度经营活动所得现金净额为66亿元。招股书指出,京东物流的流动性足以使其成功度过疫后延长的不确定期。

总体而言,目前京东物流无论收入、利润亏损或现金流均处于良性通道上。对京东集团的客户依赖性构成其未来风险之一,但京东物流也在持续引入外部客户,外部客户的收入增长潜力预计将成为未来京东物流的一个看点。

为何要上市?

根据招股文件,京东物流拟将全球发售募集资金用于升级和扩展物流网络,开发与供应链解决方案和物流服务相关的先进技术,扩展解决方案的广度与深度,深耕现有客户,吸引潜在客户等。

其中在物流网络扩展方面,将增加智能仓数量、向下沉市场扩张,并投入和扩大航空货运网络、冷链网络、跨境网络等。

在技术投资上,将持续强化技术方面的长期竞争力,包括硬件、软件和算法,以及5G、云计算、物联网等基础技术的应用。

在行业解决方案上,将进一步加强和定制行业解决方案,以解决更多特定行业的痛点,将其应用到更多垂直行业。

用一句话概括,便是通过上市后的募集资金,进一步提升一体化供应链服务和技术能力,从而助力合作伙伴降本增效,进而提升用户体验。

事实上,在京东物流的一体化供应链物流服务中,技术创新一直是内核所在。招股文件显示,从2018年至2020年第三季度的11个季度,京东物流累计技术投入达到46亿,呈不断增长趋势;同时京东物流这11个季度技术投入在总收入的平均占比达到3.4%,领先行业。

同时,到2020年底,京东物流已经拥有及正在申请的专利及计算机软件版权超过4400项,其中与自动化和无人技术相关的超过2500项。

物流行业专家杨达卿表示,用数智化推进物流业与流通业、制造业融合发展,并构建协同共生的新型供应链合作关系,是行业发展的趋势。京东物流在构建数智化供应链上具备天然优势,不仅可以有效带动中国物流市场更多企业加速数智化升级,为加快构建现代流通体系提供创新性探索,还将带动物流业更深入地与流通业、制造业融合发展,为中国经济高质量发展带来新气象。