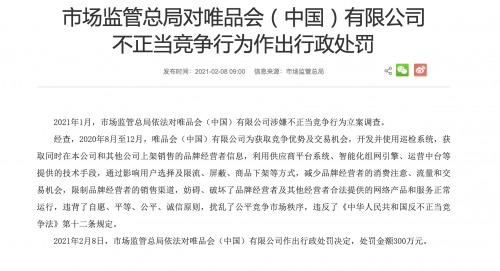

原标题:平安银行盈利增长转正“早有预谋”,非标资产信用减值计提暴增1147.6%

似乎我们言中了。

三季报时,《全球财说》曾推测平安银行去年上半年加大拨备计提力度,消耗了净利润,导致净利润下滑,但下半年放缓计提力度,回复净利润增长能力。(历史文章:首份银行三季报平安银行传信息:上半年大幅计提拨备,下半年努力拼净利止降)

根据平安银行2月1日刚出炉的2020年报似乎证明了这一点:尽管去年上半年及前三季度净利润都在下滑,但经过下半年的努力,平安银行全年的净利润仍然保证了正增长。

在其批发业务中,房地产贷款仍然是平安银行最青睐的业务,不仅是第一大贷款行业,2020年投放同比还在上升。此外,其贷款和垫款减值计提同比下降的同时,非标业务减值计提大幅激增。

总行存款下降,不良率上升

平安银行年报中的董事长致辞中,提到了营业收入的增幅、拨备前利润增幅,但就是没提到净利润的增幅。

“全年营收增幅11.3%,连续三年实现两位数增长,拨备前利润增幅12.0%。”董事长致辞中说。

确实,净利润的增幅和营收、拨备前利润两位数的增幅比较起来差距还是有些大,2020年平安银行归属于股东净利润增幅只有2.6%。不过这已经是平安银行2020年努力的成果,客观上说应该还是达成了平安心理目标,毕竟2020年上半年及前三季度净利润同比都是下降状态。

在去年一季度时,平安银行宣传净利润增长还是比较高调的,同比增长了14.8%。但到了发布去年上半年业绩时,净利润增速大变脸,从一季度两位数的增长,变脸为两位数的下降,同比下降了11.2%,原因不难找,就是由于信用减值损失计提大增导致。

到了三季度末时,虽然前三季度净利润还在下降,但降幅明显放缓,同比下降5.2%,同时第三季度单季的净利润是增长的,同比增长6.1%,当时《全球财说》断言“如果四季度拨备计提继续减少,营业收入继续保持增长,拨备再反哺一部分,全年净利润实现增长还是比较容易实现的。”

事实上,这不仅仅是平安银行在特殊的2020年的盈利走势,也是很多上市银行的盈利走势,去年各个财报时点多数上市银行盈利失速,但根据当前各上市银行业绩快报来看,利润增速拐点再次向上。尽管不少券商研报称之为“超预期”,但《全球财说》认为这在预期内。

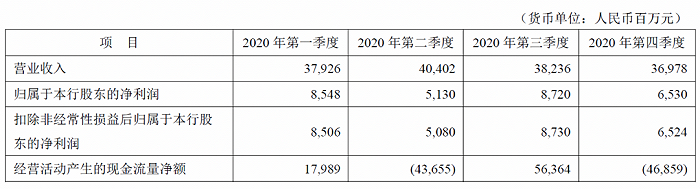

尽管2020年全年实现了营收和净利的双增长,但平安银行盈利能力仍然难言乐观。分季度的数据来看,单季的营业收入已经连续两个季度环比在下降,即第三季度和第四季度环比均在下降,净利润第四季度环比同样也在下降。

(图片来源:平安银行2020年年报填)

(图片来源:平安银行2020年年报填)同时该行的利差息差等几个盈利能力指标也在下降。2020年末其净利差和净息差分别为2.43%和2.53%,分别同比下降0.1个百分点和0.09个百分点。此外,该行的总资产收益率、平均总资产收益率、加权平均净资产收益率等同比亦均在下降。

2020年平安银行继续加大零售银行业务转型,2020年末,平安银行零售客户突破1亿,较上年末增长10.4%,零售金融业务规模同比也增长了19.3%,批发金融业务规模则同比增长了9.3%。

背靠平安集团,平安银行的揽存能力还是不错的。2020年末该行吸收存款本金同比增长9.7%,吸收存款平均成本率2.23%,同比2019年甚至还下降23个基点。

但有点值得关注,该行各区域存款总体都在增长,只有西区和总行地区下降,西区存款同比微降0.2%,而总行地区下降明显,同比下降超3成以上,同比下降了32.3%。

其总行地区的资产质量风险也有加大的趋势,2020年末,该行除了总行之外各个区域的不良率均有所下降,而总行地区不良率2020年末同比增加了0.4个百分点。

非标减值计提大增

平安银行这家号称以打造“中国最卓越、全球领先的智能化零售银行”为战略目标的股份制银行,仍然跑不了偏爱房地产业务的特点。

在批发业务中,房地产贷款是该行第一大贷款行业,2020年末平安银行向房地产贷款投放余额为2719.63亿元,同比增长18.94%,不过其房地产业不良率同比减少了0.97个百分点。

近日,因为华夏幸福暴发债务危机,中国平安因为投资华夏幸福浮亏百亿而被卷入舆论旋涡。华夏幸福在平安银行是否有贷款,目前外界未可知。

总体上看,平安银行资产质量尚可,2020年末不良率1.18%,较上年末下降0.47个百分点,拨备覆盖率201.40%,较上年末上升18.28个百分点。只是这个水平在上市银行中并不算优秀。

2020年,该行计提信用及其他资产减值损失704.18亿元,同比增加108.91亿元,同比增长18.3%,其中计提非信贷资产减值损失272.70亿元,同比增加210.31亿元。

在此前的季报、半年报中,上市银行的信用及其他资产减值损失中多是贷款和垫款计提增加且占比最大,在平安银行2020年报中,贷款和垫款的计提仍然占比最大,不过同比下降不少,下降了将近2成,而债权投资的计提却激增,同比暴增1147.6%,达272.59亿元。

债权投资包括什么?根据该行解释,债权投资的减值计提主要是对以摊余成本计量的资产管理计划及资产管理计划收益权、信托计划及信托收益权等金融资产计提信用减值损失。再进一步说就是对非标资产的信用减值损失计提力度加大。

资本充足率方面,平安银行虽然仍然满足当前监管标准,不过按照即将要公布的我国系统重要性银行的管理办法,按照当前平安银行的规模、经营等,大概率要入围系统重要性银行,届时其核心一级资本充足率的标准将提升到8.5%。

这对当前的平安银行而言有点紧张,2020年末,该行资本充足率、一级资本充足率、核心一级资本充足率分别为13.29%、10.91%和8.69%,其中核心一级资本充足率较上年末有所下降,同时距离8.5%的红线已经很近,2021年平安银行再融资补充核心一级资本的概率非常大。