文 " 新浪科技 杨雪梅

编辑 | 韩大鹏

在高调宣布投资加密货币数周后,美图发布了2020年全年财报。财报显示,美图2020年全年营收11.9亿元,同比增长22%,净亏损收窄至4100万元,而上年同期亏损为3.965亿元。

在业务方面,美图主要要海外产品AirBrush及BeautyPlus贡献的高级订阅服务及应用内购买收入增长了140.1%。但其国内业务却几乎不见增长。

尤其在用户活跃度方面,旗下产品月活全线下降,即使收入增长的海外产品,月活也下降了10%。美图目前市值117港元,较其巅峰时的近千亿港元市值,相去甚远,缩水了88%。

犹记得2016年的冬天,美图董事长蔡文胜、创始人兼CEO吴欣鸿,带着美图代言人Angelababy敲响了上市的钟声。当时的美图风光无限,是继腾讯之后12年来香港最大的互联网IPO,不久之后市值达到近千亿港元,投资者称其具有开创性的人工增强照片的软件阵容。

然而快5年过去了,这家以“美和社交”为发展主线的公司,却逐渐开始变味。

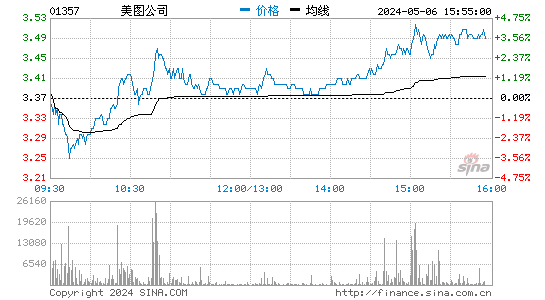

就在前几周,沉寂许久的美图因为买币进入了公众视野:3月7日,美图公司发布公告称,在公开市场交易中购买了1.5万单位的以太币(ETH)和379.12单位的比特币(BTC),共计4000万美元,约合人民币2.61亿元。

美图董事会认为,投资加密货币能向投资者和利益持份者表明集团接受技术革新的抱负和决心,从而为进军区块链行业做好准备。

但是在这样的境况下,美图却将精力投入到与其主业毫不相干的区块链和数字货币,其冒险和创新精神,是否用错了地方?

用户月活大幅下滑,美图秀秀5年月活增长仅11.7%

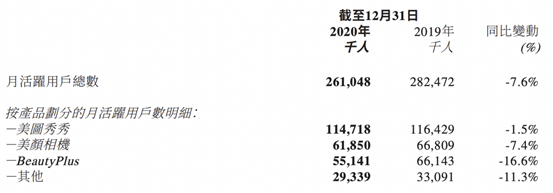

截至2020年年底,美图的各项产品月活均出现了不同程度的下滑,整体月活同比下降了7.6%。美图在财报中指出,月活跃用户的绝大部分下降是由于印度的月活跃用户下降所致,因为公司若干应用被印度政府禁止。

实际上,在这之前,美图的用户数据就在持续下滑。

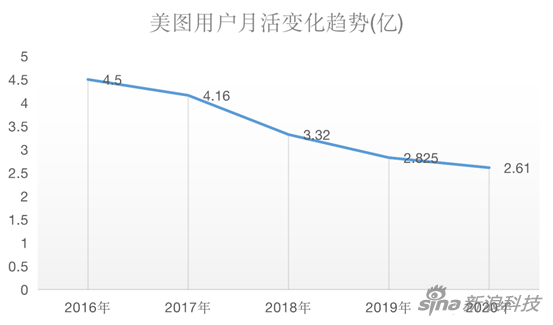

一个简单对比是,美图2016年上市之时的招股书中,美图月活跃用户数4.56亿;2017年1月,美图用户活跃数据创新高,达5.2亿。而截至2020年年底,美图公司月活跃用户总数仅为2.61亿,较最巅峰下降了43.2%,较去年同比下降7.6%,较2020年上半年的2.9541亿环比下降11.6%。

制图:新浪科技

制图:新浪科技从这一次财报看,主打产品美图秀秀月活数为1.15亿,同比下降1.5%;美颜相机月活0.62亿,同比下降7.4%;海外产品BeautyPlus月活为0.55亿,同比下降16.6%;其他产品总月活为0.29亿,同比下降11.3%,而美拍月活更是没有在财报中披露,归入了其他项。

当年,抖音和快手还未瓜分市场的时候,美拍还是国内短视频平台的先行者。作为美图旗下短视频平台,在2014年5月上线后,曾连续24天蝉联App Store免费总榜冠军,并成为当月App Store全球非游戏类下载量第一。

2018年上半年,美拍因为内容问题经历了全面整改,部分频道停更30天,App在应用市场下架,此事对美拍带来了很大的负面影响。

2018年,美拍经历了月活用户“腰折”,大幅减少56.4%至4300万,平均月付费用户数也同比下降34.4%至21万。

2019年,美拍用户月活705.7万,同比下滑高达45.8%。

但美拍的没落,并不只是因为这次整改。在此之前,美拍就已经在短视频产品市场中失去声量。随着快手、抖音崛起,美拍的达人、用户不断流失,市场份额被挤压,原来的老大哥美拍逐渐走下舞台,令人不胜唏嘘。

在热火朝天的短视频激战中,美图对美拍进行了重新定位,转型视频社交,切入泛知识视频垂直领域,与其他短视频平台形成差异化运营。但并未改变其黯然消沉的命运。

美图将希望放在了美图秀秀,2018年,美图秀秀十周年之际,对外宣称转型为图片社交平台,欲打造中国版Instagram。

2019年,美图秀秀全面从图片化向视频化转型。在App端增加了视频内容,期待用户不仅用其P图,还能用其分享和拍摄短视频。

但这些计划并未在后来取得显著成效。美图秀秀此时进入短视频,为时已晚。虽然其拥有数亿用户,1.1亿月活,但要想让这些用户在上面短视频社交,并不容易。毕竟快手和抖音已经瓜分了绝大部分市场。

另一方面,美图秀秀在后期尽管做了很多努力,却仍无法改变工具型产品的命运。上市近5年以来,作为美图的基础、核心产品,美图秀秀用户月活相比较2016年上市之时的1.03亿,增长仅为11.7%。

整体来看,美图用户数据的下滑,一方面是因为旗下短视频平台美拍不争气,不仅没有赶上短视频的热潮,用户数据反而大幅下跌;另一方面,被视为基座的美图秀秀这几年增长吃力,尽管一直在求变,但从未从工具型产品的“桎梏”中挣脱出来。

美图上市以来营收构成大变样,手机业务退出历史舞台

上市5年来,美图变的不只是市值,还有不断调整的核心业务。

在昨天美图公司2020年年度业绩发布会上,美图公司CEO吴欣鸿表示,美图已从小米拿回了美图手机的授权,公司未来也不再进入手机的制造销售行业。

然而在美图2016年上市之时,手机还是其主要营收来源。当时的招股书显示,美图的经营业务分为两个部分:智能硬件及互联网业务及其他。智能硬件主要包括销售美图手机,截至2016年Q3,占比高达97.1%;互联网服务业务及其他主要包括在线广告、及美拍、美图手机上销售虚拟物品,占比仅为2.9%。

这样过度依赖美图手机的单一盈利模式,也为美图后来走下坡路埋下了隐患。

2018年,美图将手机业务“卖身”小米,小米负责美图手机及其他美图智能硬件产品后续的研发、生产、销售和推广,在合作智能硬件正式销售起的30年内,美图均可获得每台智能硬件销售毛利润的15%。

然而,手机行业竞争越来越激烈,国产小众手机厂商的生存空间进一步被压缩,加上各类美图应用的兴起,美图手机也坚持不下去了。2018年,美图智能手机长时间销量低迷,手机业务亏损约5亿元,受此影响,美图2018全年营收27.92亿元,同比暴跌37.8%,全年净亏损12.5亿元,调整后净亏损8.791亿元。

随后,官方决定在2019年年中之前完全关闭该类业务。这个曾受众女性用户追捧的手机品牌自此便退出了手机市场。

时过境迁,在如今的智能手机市场,美图手机已不复存在。失去这块业务后,美图的营收主要由广告、会员收入和海外产品营收来支撑。

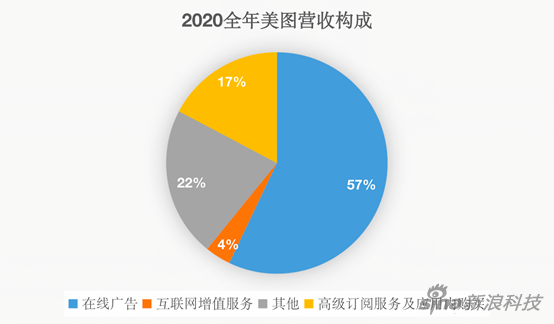

根据美图2020年年财报,其业务主要由互联网服务及其他、高级订阅服务及应用内购买两大部分组成。其中,互联网服务及其他中,包括在线广告、互联网增值服务、其他。整体业务中,收入占比最大的是广告,其次是其他业务,而高级订阅服务及应用内购买占比17%,排在第三位,这块业务主要来自海外产品的贡献。

制图:新浪科技

制图:新浪科技实际上,美图去年的营收增长,主要来自于海外产品AirBrush及BeautyPlus的增长,即相应商业模式高级订阅服务及应用内购买的收入,为2.065亿元,同比增长140.1%。这一业务去年占比为8.8%,今年达到57%。同时,受新冠疫情及广告市场低迷的影响,美图去年的广告收入也下降了9.4%。

但与此同时,海外的用户月活却在大幅下降,2020年年底这一数据为0.98亿,同比下降10%。

如今的美图,国内业务增长似乎已经停滞,靠日活不断下滑的国外业务和买币能自救吗?

买币自救:廉颇老矣,尚能饭否?

“总要有人第一个吃螃蟹。这应该算香港上市公司第一家购买 BTC数字货币吧,也算是全球第一家上市公司把ETH作为货币价值储备”"。美图买币公告发出后,美图董事长蔡文胜在朋友圈发文力挺。

美图董事会则称,此次进入加密货币市场不仅是出于投资需求,也是为进入区块链行业做准备。区块链技术具有颠覆现有金融和科技行业的潜力,加密货币具有足够的升值空间,并且在此时通过将其部分现金储备金分配到加密货币,可以用作资金管理中分散持有现金的风险。

在此之前,亿万富翁马斯克刚成为币圈“网红”,是加密货币支持者。特斯拉也透露已购买价值15亿美元的比特币,并将很快接受比特币作为购买汽车的一种支付方式。

美图此次花2.61亿元买币,资金来源为公司现有的现金储备。据美图财报显示,截至2020年上半年,美图公司现金及其他流动财务资源为25.24亿元。

虽说上市公司利用自有资金投资比特币是一种正常的投资行为,但对于以美和社交为主业的美图,外界却并不看好,认为这是不务正业之举。

同时,市场也给了反馈,美图公告买币的次日,美图的股价一度涨超14%,最高达每股3.1港元,但随即冲高回落,全天以下跌6.27%报收。

市场不看好的背后,很大一部分原因可能是美图近几年来业务呈持续下滑的态势。

如今的美图面临着用户持续流失、社交转型不及预期、商业化变现受阻、硬件销售量持续下降等难关。

部分市场观点认为,美图购买加密货币就是投机蹭热点的行为,对自身主业没有任何帮助,同时对于公司股价也不会起到长期的支撑作用。

买币或许能为其带来一线希望,但是币圈风云变幻,美图可谓冒了极大的风险投资。作为唯一一家投资比特币的互联网上市公司,美图这波“自救”或是创新,能改变其命运吗?