原标题:微信推了一款不限还款期限的贷款产品,这是什么玩法? 来源:腾讯客服微信

微信“分付”玩了个新花样。

不管是一般的现金贷产品还是场景分期产品,总会为借款人设置还款期限,以及每期的还款金额。

即便如花呗、白条这样有免息期的产品,在免息期过了以后,也会为借款人设置可选择的分期数以及每一期的还款金额。

但,日前新流财经发现了一款十分罕见的信贷产品——腾讯旗下的消费信贷产品“分付”,该产品不限制固定还款期限和每期还款金额,用户可根据自身的资金情况决定,随时提前还款。

分付的另类还款玩法

分付是腾讯财付通小贷于2020年3月,在微信上线测试的一款消费信贷产品。

尽管彼时只是测试阶段,但背靠12个亿用户的微信,分付一“出世”,依然引发了市场极其热烈的讨论,被市场称为微信版“花呗”,一度有分析认为,分付如果大力推广,足以撼动整个消费金融市场。

只是一年时间快过去了,或许是碍于监管对互联网贷款的不确定性,又或者是这款产品在经过测试后,还存在待优化的地方,分付至今仍然没有正式上线。

分付虽然类似花呗,用户在获得额度后,可以在使用微信支付时通过分付服务支付消费资金,但分付暂不支持发红包和转账。

更有趣的是,行业似乎很少人发现,分付没有为客户设置具体的还款期限,以及每一期的还款金额。

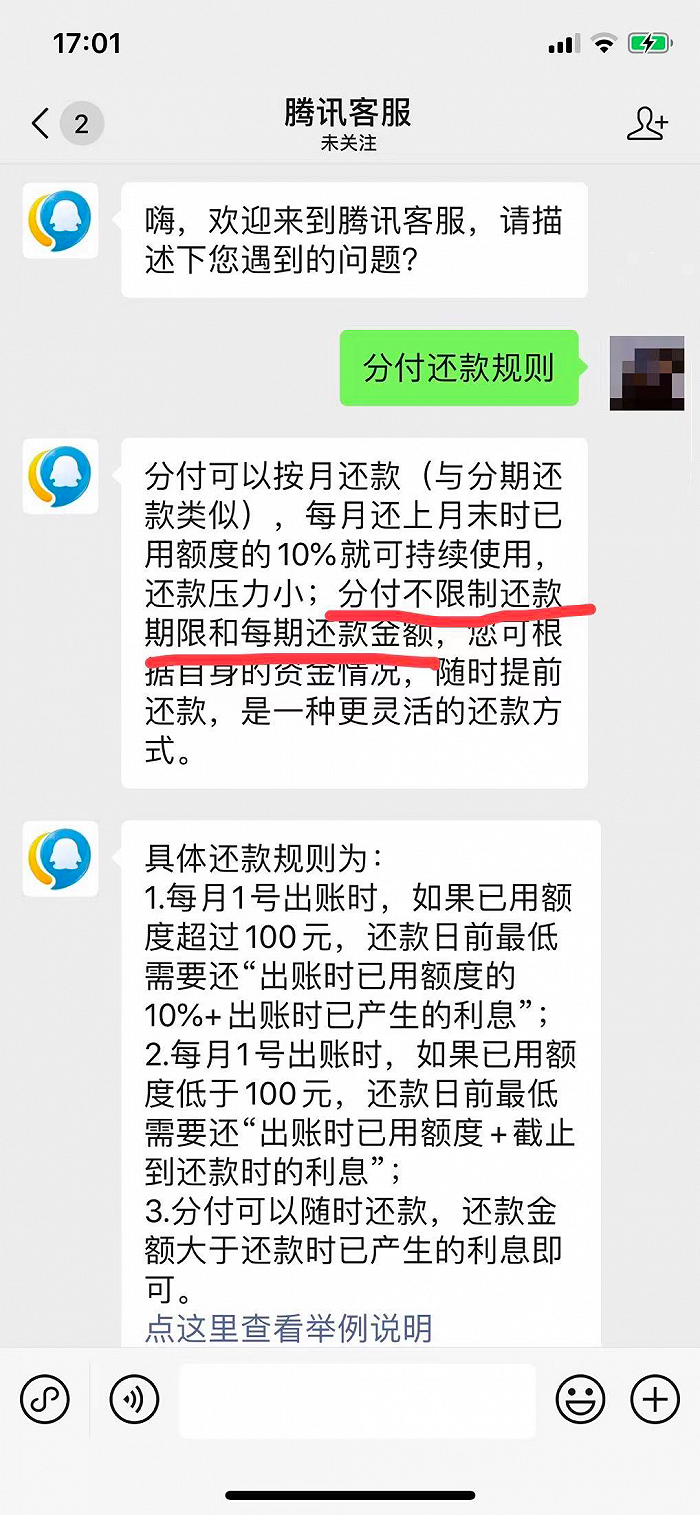

据腾讯客服介绍,分付可以按月还款(与分期还款类似),每月还上月末时已用额度的10%就可持续使用,还款压力小;分付不限制还款期限和每期还款金额,用户可根据自身的资金情况,随时提前还款,是一种更灵活的还款方式。

具体还款规则:

1、每月1号出账时,如果已用额度超过100元,还款日前最低需要还“出账时已用额度的10%+出账时已产生的利息的100%”;

2、每月1号出账时,如果已用额度低于100元,还款日前最低需要还“出账时已用额度+截止到还款时的利息的100%”;

3、分付可以随时还款,还款金额大于还款时已产生的利息即可。

分付没有免息期,按日计息,账单利息=已用额度*计息天数*日利率。还款后将恢复额度,已还部分不会再计收利息。

根据分付用户协议显示,每月1日,系统将以上月最后一天的日终已用额度金额和已产生利息金额为基础,确定该期用户应还金额。

每个月会有固定的一天为用户的还款日,用户开通分付后,由服务商在每月5日(含)-25日(含)之间随机确定还款日。但用户也可以修改自己的还款日,具体还需以页面说明为准。相对信用卡,修改账单日的标准对用户来说还款压力轻松很多。

银行信用卡的账单日修改通常都有明确限制,例如新卡刷卡后从未出过账单不能修改、一年修改不超过两次、可选账单日有固定日期等约束。

如果用户没有满足上述最低还款标准发生逾期:

1.不可以再使用分付付款;

2.逾期未还款金额将按照日利率的1.5倍收取罚息;

3.逾期30天未还清,微信支付的使用会被限制。

来源:腾讯客服微信

来源:腾讯客服微信这跟银行信用卡的最低还款玩法类似,但分付绝就绝在连免息期都没有,盈利能力比信用卡产品更强。

每个月只还最低还款额,用户还款压力较小,还能持续使用分付。从平台角度来看,大大增加了分付的生息资产规模-----直接影响分付的盈利能力,既避免了重新开发一款“借呗”的现金贷和“干儿子”微粒贷发生冲突,也和花呗拉开了差距,这个产品可以说是用了不少心思的成果。

不过,有从业者指出,去年下发的《商业银行互联网贷款管理暂行办法》有规定,“商业银行应根据自身风险管理能力,按照互联网贷款的区域、行业、品种等,确定单户用于生产经营的个人贷款和流动资金贷款授信额度上限。对期限超过一年的上述贷款,至少每年对该笔贷款对应的授信进行重新评估和审批。”

类似分付这类互联网贷款产品,授信期限应该在一年,如果超过了一年,就要重新审核和评估。也就是说,如果用户的分付每个月都只还最低还款额,且每个月都在持续使用其额度,如果未尝贷款已经超过了一年,平台需要重新做审核,彼时用户不见得就能持续使用分付。

有银行人士分析,不管什么类型的贷款,理应确定还款期限,用户有结清的时间,所谓不限定还款期限,应该是通过原定期限加展期条款来设计的产品逻辑。

亦有从业者指出,每个地方的监管要求不一,只要和当地监管约定好产品报送方式即可。

其实在疫情期间,就有不少金融机构为用户办理展期还款或者续贷,不过,展期并不是无限期,大多定在一年。

对标信用卡最低还款?

当客户账单出来以后,不设置具体还款期限,而只要求还帐单的一部分,这与信用卡的最低还款模式有一些类似,但又有许多不同。

我们先来看信用卡的最低还款玩法——

一般信用卡账单出来以后,用户可以选择一次性还款、分期还款,以及最低还款。

其中,最低还款就没有为用户设计具体的还款期数,而是在还款日还帐单额度的一定百分比,一般是10%,但每家银行的计算规则略有不同。

比如招商银行从2020年12月开始,最低还款的计算规则是——5%信用卡账户所有消费欠款+ 100%账户内当期预借现金欠款+ 10%账户内往期预借现金欠款+ 100%账户内当期分期欠款+10%账户内往期分期欠款+ 100%上期最低还款额未还清部分+ 100%超过账户信用额度使用的全部款项+ 100%费用+ 100%利息。

招商银行客服告诉新流财经,如果使用了最低还款,那么当期账单所有交易从记账日开始计算利息,日息万五,直至偿还完毕为止,按月计算复利。

当月账单使用最低还款后,不影响个人征信,用户可以继续使用信用卡,额度为除去最低还款的剩余额度。到了下一个月的账单日,用户还可以继续使用最低还款。

但客服建议新流财经,如此循环往复计算的利息较高,如果周转困难,可以直接申请该行的“e招贷”现金分期产品,最长可以分36期还款,综合息费会更便宜。

单纯从产品逻辑来看,信用卡的最低还款设置,与前文描述的分付的还款规则类似,每个月都只还最低的一部分,就不影响用户继续使用信用卡。

但如果用户使用了最低还款,意味着未偿贷款部分就没有免息期,从刷卡当天开始计算利息,这也与分付的按日计息类似。

有银行人士直言,目前循环利息一般都占信用卡收入的大头。几乎所有的银行信用卡产品都有最低还款的功能,利率相差无几,这是银行很重要的盈利方式。

站在业务层面来看,为客户设计最低还款,也可以延后坏账发生,降低逾期率。

所以,回过头来看分付的产品设计逻辑,不得不感慨,可谓十分高明。

不可否认的是,如果分付大力推广,将为腾讯金融科技板块增加大量收入。