原标题:持股形式选不对,股权激励等于白做

图片来源:摄图网

图片来源:摄图网编者按:本文来自富途安逸,作者富途安逸,创业邦经授权转载。

股权激励计划在实施过程中,一个非常重要的问题,就是员工的这部分股权,应该如何持有?

我们常见的股权激励持股形式主要有三种:员工直接持股、创始人代持和持股平台持股。

这三种形式各自的优缺点今天我们来好好来跟大家捋一捋。

这里需要注意的是,持股形式我们要分两种情况来看,即实施股权激励的公司的股权架构是境内架构还是跨境架构。

对于还未决定是否要在境外上市的公司来说,公司的整体架构要符合国内监管要求,而对于打算在境外上市的公司,通常需要搭建VIE架构或红筹架构来实现。

员工直接持股

第一种,员工直接持股。

国内架构如下。

这种持股方式的优点就是股权清晰明了,谁持股了,持股多少,一目了然。

这种持股方式的优点就是股权清晰明了,谁持股了,持股多少,一目了然。但是缺点也很明显。

首先,境内的《公司法》要求非上市股份有限公司在设立时股东人数不能超过200,所以,如果公司激励的人数比较多,那就没办法都采用直接持股的形式;

其次,员工直接持股,意味着工商信息的频繁变更,操作上繁琐不说,如果员工离职,公司想要收回股权,而员工拒绝在变更文件上签字,那事情就复杂了;

再有,员工直接持有公司股权,必然享有《公司法》规定的各项股东权利,造成公司管理和控制权的分散,给公司治理带来不便。例如,公司的后续融资需要所有股东签字确认,如果持股员工不配合,那对公司的影响可能是涉及生死存亡。

如果公司搭建了VIE架构或红筹架构,那持股形式会如下图所示。

虽然VIE架构或红筹架构看起来很复杂,但是最上层的逻辑与境内架构是一致的,即员工和创始人、投资机构一样,都是公司的直接股东,登记在股东名册里。

对于搭建了VIE架构或红筹架构,有预期会在境外上市的公司,就涉及到个人股东37号文登记操作的问题。

37号文登记是境内居民合法持股境外股票的主要途径,所以,未来准备境外上市的中国创始人是都需要做37号文登记。

37号文的登记复杂性较高,成本也很高,而且由于员工流动性大,不确定性高,外管局在员工股权登记时往往比较谨慎,有可能发生无法登记的情况,这样会影响公司上市进程。

所以,员工直接持股的形式,只建议给联合创始人等高管,代表对他们的认可和一起创业的尊重。但这也可能会带来创始人控制权的分散,所以这里也要谨慎行之。

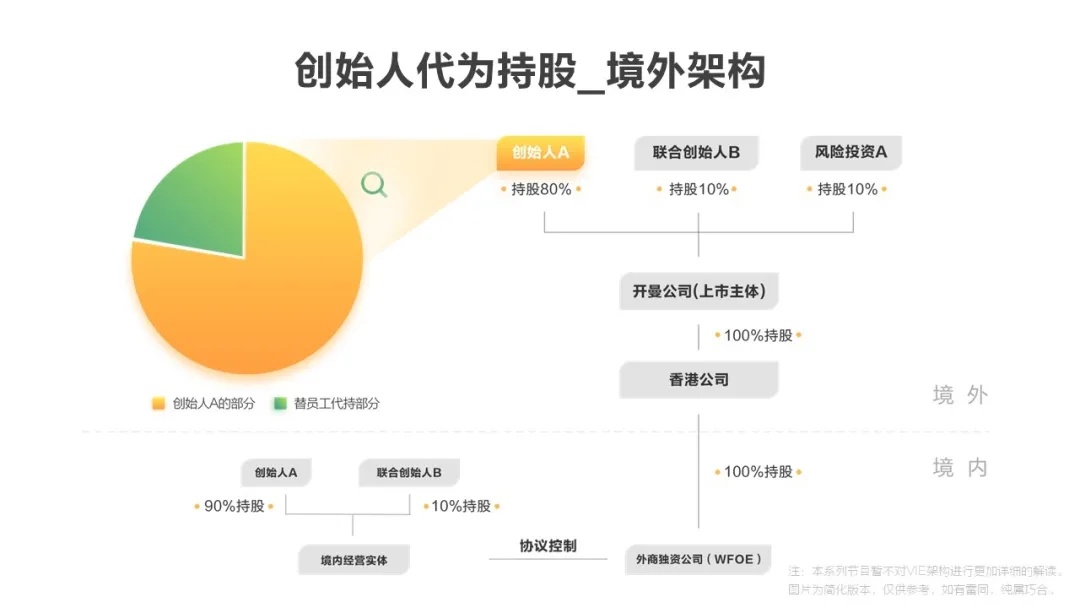

创始人代持

第二种持股形式是创始人代持,即股权在创始人名下,但是跟员工签订代持协议,实际部分归员工所有。

境内架构如下图:

境外架构如下图:

境外架构如下图:

这种方式看起来操作简单,但是隐含风险较多。比如当公司发生重大变故时,员工的权益得不到保障,且这种形式在上市时都不被认可,影响上市进程。

所以此形式一般只适用于早期时,公司刚刚决定股权激励,但具体措施还没有落地的情况,先把股权池预留出来,后续再做进一步变更。

持股平台持股

最好的持股形式是第三种,持股平台持股,即员工通过一个持股平台来间接持股公司。持股平台的表现形式有多种,包括资管计划、有限责任公司、有限合伙企业、信托等。

从实用角度来讲,对于境内架构的公司,最好的形式是有限合伙。创始人作为GP(一般合伙人),员工作为LP(有限合伙人),由GP作为执行事务合伙人,LP不享有投票权、管理权,仅享有利润分配的权利。

对于搭建了VIE架构或红筹架构的公司,可以在BVI成立ESOP信托,公司或创始人是委托人,员工是受益人,员工只享有股票的收益权、分红权,没有投票权,不会对公司经营决策产生影响。

通过持股平台来持股的优点,第一个就是可以避免公司股权结构的频繁变动,对于非上市公司可以减轻操作成本,对于上市公司则可以避免重要合伙人减持引发的股价波动。

其次,创始人不会让渡公司的控制权,无论股权激励的池子有多大,创始人都可以牢牢握住公司的发展轨迹。

尤其在如今这样的创业时代,互联网公司在发展到上市阶段,创始人手里的股权比例往往都被稀释到10%不到。而通过持股平台归集投票权,让创始人可以在公司治理上有更大的话语权,是更加重要的。毕竟对员工来说,他们更想要的,是股权所对应的收益权,而不是投票权。

第三方面,通过这种形式,也可以做一些税务方面的筹划。

就合伙企业而言,在实践中,一些地方税务机关会认为合伙企业这种间接持股的股权激励不适用于股权激励的税务处理方式,而是按照合伙企业的税务规则进行处理。这样员工就只需要在股权转让时纳税,从而实现了某种程度上的递延纳税的效果。

就境外股权激励信托而言,如通过合理的交易方式在上市前将期权转入信托,员工有机会按照上市前公司相对较低的公允价值确认工资薪金所得,缴纳个人所得税,也可以减少员工上市后行权带来的高额个税成本。

在说清楚三种持股形式的优劣势后,我们想要强调的是,公司在选择员工持股形式时,既要考虑对公司的影响,也要充分顾虑到员工的情绪。

如果只想着怎么对公司有利怎么来,完全把员工放到公司利益的对立面,各种防备,期权值多少钱不说清楚,协议不签,架构上也没有体现,那这个股权激励不做也罢。

对于员工来说,他们想要的是明确感和安全感,如果接受到的信息只是模棱两可与口头画饼,那员工就无法真的把自己看做“公司的股东”,也就不可能愿意为了公司去拼尽全力。

所以,无论哪种持股形式,创始人都需要让员工明确看到自己在公司的股权池里是有位置的,清楚对应的权利与义务,而不是只把股权激励当做老板“画的一张饼”。只有这样,股权激励才没有白做。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。