记者/周健 编辑/邱江

现阶段动力电池回收成本和处理成本较高,面对无资质、低成本的小作坊,处理废旧动力电池的正规企业在回收价格上并无竞争优势。

随着“车电分离”换电模式的兴起和推广,动力电池回收市场规范化迎来“曙光”。“车电分离”的一大优势是车与电池可分开报废,回收效率较高,标准化电池包为梯次利用和回收利用打下了很好的自动化基础。

动力电池大规模退役在即,健康高效的回收利用体系建设迫在眉睫。

“加快建设动力电池回收利用体系”首次被列入2021年政府工作报告;2020年10月国务院办公厅印发的《新能源汽车产业发展规划(2021-2035年)》提出,完善动力电池回收、梯次利用和再资源化的循环利用体系,鼓励共建共用回收渠道。

然而,现状不尽如人意。“现阶段一半以上的退役动力电池通过非正规渠道流入非正规的市场。正规渠道的回收成本和处理成本高,经济效益较低。随着电动汽车、储能等应用的增多,如果在回收上没有严格的监管,将出现很多问题。”中关村新型电池技术创新联盟秘书长于清教提醒。

梯次利用亟待规范发展

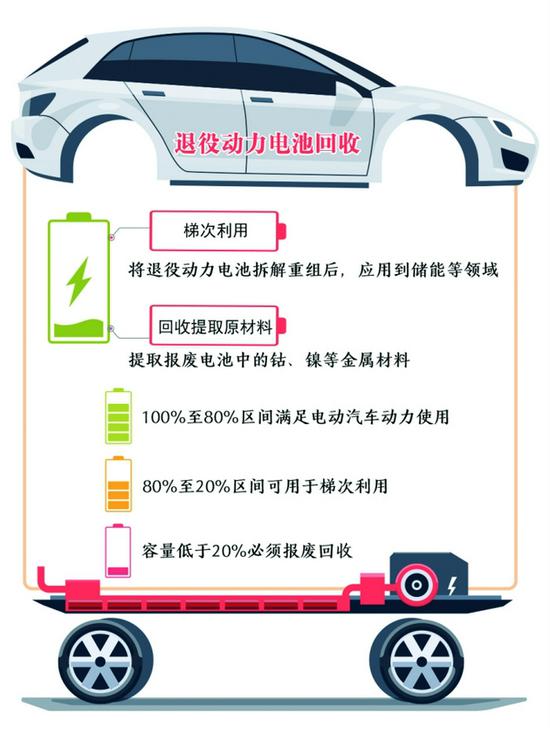

目前,退役动力电池回收主要是梯次利用和回收提取原材料两大方向。前者是将退役动力电池拆解重组后,应用到储能等对电池能量密度要求不高的领域;后者则是提取报废电池中的钴、镍等价格昂贵的金属材料。

电动汽车的动力电池性能指标要求较高,电池容量衰减超过20%就必须退役,因此动力电池不同容量区间对应不同应用场景:100%至80%区间满足电动汽车动力使用;80%至20%区间可用于梯次利用;容量低于20%必须报废回收。据东方证券测算,到2025年我国动力电池回收利用市场规模有望达370亿元。

“双碳”目标下,储能的重要性日益彰显。4月21日,国家发展改革委和国家能源局联合发布的《关于加快推动新型储能发展的指导意见(征求意见稿)》提出,到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上。

与此同时,动力电池退役量逐年递增。中国汽车技术研究中心数据显示,2020年我国动力电池累计退役量约20万吨,2025年累计退役量预计约78万吨。如果以目前电动汽车50至70千瓦时的动力电池装机量计算,3000万千瓦对应60万辆电动汽车的退役动力电池。在此背景下,多地陆续上马一批动力电池梯次利用储能项目。“很多投运的(梯次利用)项目是不计成本的示范性项目,把电池拆开再成组利用,成本很高。性能指标不一样,一致性又得不到保障,有一定安全隐患。”一位储能行业人士直言。

由于管理、检测与评价的体系尚未健全,动力电池梯次利用储能项目目前面临一定限制。

近日,国家能源局综合司就《新型储能项目管理规范(暂行)(征求意见稿)》公开征求意见。《征求意见稿》提出,在电池一致性管理技术取得关键突破、动力电池性能监测与评价体系健全前,原则上不得新建大型动力电池梯次利用储能项目。已建成投运的动力电池梯次利用储能项目应定期评估电池性能,加强监测、强化监管。此外,新型储能项目相关单位应按照有关法律法规和技术规范要求,严格履行项目安全、消防、环保等管理程序,落实安全责任。

“部分地区上马梯次利用项目,除了安全隐患,还出现了梯次利用电池与新电池价格倒置的现象,此时暂停新建大型动力电池梯次利用储能项目,规范储能项目管理是很有必要的。”于清教认为,不管是电池回收还是发展储能,两个市场都处于正在起量的发展初期,对于市场的规范引导至关重要。

“暂停不代表行业有问题,关键是如何监管。储能在未来是个10万亿级的市场,不能因为某些公司或项目的问题就否定整个行业。”于清教称。

回收提取尚需破除成本制约

业内普遍认为,磷酸铁锂电池适用于梯次利用,而三元锂电池回收提取原材料的价值更高。

据了解,三元动力电池中的镍、钴、锰等元素含量均较高,当退役电池进入回收处理环节,可以提取其中的镍、钴、锰等金属材料用于加工制作电池的正极材料,实现资源的有效循环利用,目前镍、钴、锰的回收率可达99%以上。“三元材料的拆解回收价值较高,而磷酸铁锂因为拆解回收价值相对低一些,且安全性优势明显,更多用于梯次利用。但是,梯次利用电池质量参差不齐,今年以来,中国铁塔多次公布梯次磷酸铁锂电池产品抽检出现检测不合格现象。”于清教表示,在动力电池回收方面,目前市场上还存在渠道不通畅、经济效益低、回收方式粗放、二次污染等问题。

多部门早已出台文件规范动力电池的回收。

2017年,《汽车动力蓄电池编码规则》发布,让动力电池编码有规可循。新能源汽车国家监测与管理平台及新能源汽车国家监测与动力蓄电池回收利用溯源综合管理平台建立,通过识别编码掌握动力电池使用情况。目前,溯源管理平台已收录包括560余万辆新能源汽车的信息数据,配套各类电池总量超890万包,电池容量超280亿瓦时,涉及290余家车企和180余家电池企业。2018年,工业和信息化部发布的《新能源汽车动力蓄电池回收利用管理暂行办法》明确要求,汽车生产企业应承担动力蓄电池回收的主体责任,并制定了动力电池回收企业“白名单”制度,进入名单的27家企业均具有较强的处理废旧动力电池的实力,可尽量减少对环境的污染。

然而,动力电池回收领域仍有不少乱象。主要原因在于,现阶段回收成本和处理成本较高,导致经济效益较低,面对无资质、低成本的小作坊,处理废旧动力电池的正规企业在回收价格上并无竞争优势。“合作的主机厂目前退役的电池量有限,主要还是拍卖竞购,但我们在出价上没有什么优势。”一家电池处理企业的工作人员介绍,“小作坊还能从二手车商处加价收购电池,我们就不行。”

不过,随着“车电分离”换电模式的兴起和推广,新的商业模式或为动力电池回收市场的规范化带来“曙光”。

蔚来汽车董事长李斌表示,“车电分离”的一大优势是车与电池可以分开报废。“如果整车报废,要把散落在各地的电池包做回收,效率很低;如果分开报废,回收效率就会很高。标准化电池包为梯次利用和回收利用打下了很好的自动化基础。现在电池回收的成本还是有点高,回收的附加值较低。如果能把回收成本降下来,提升回收效率,或许将来可以成为一条‘逆向’生产的电池产线。”