原标题:顺丰控股业绩炸雷:王卫道歉后仍跌跌不休,券商研报继续蒙眼喊单

最近,“快递一哥”顺丰控股遇到的烦心事不少。

4月9日晚间,顺丰控股(SZ:002352)在深交所公布了2021年第一季度业绩预告。公告显示,其预计2021年第一季度归属于上市公司股东的净利润预计亏损9亿元至11亿元,而2020年同期的净利润为9.07亿元。

扣除非经常性损益后,顺丰控股预计2021年第一季度预亏10亿元至12亿元,而2020年同期则盈利8.32亿元。这也意味着,顺丰控股在2021年业绩出现了“暴雷”。

股价一路走低,券商“蒙眼”喊单

上周五(4月9日),顺丰控股的股价一字跌停,报72.72元,总市值为3313.44亿元。贝多财经了解到,这一股价相对于2021年2月18日的相对高位124.70元跌幅达到41.7%,近乎“腰斩”。

在此之前,不少券商研报对顺丰控股作出了“买入”的评级,包括国信证券、广大证券、安信证券、浙商证券、平安证券等。其中,平安证券更是作出《下沉市场拓展成效显著,看好公司业绩稳健增长》,给出“推荐/维持”评级。

平安证券研报认为,顺丰控股从快递公司向综合物流服务提供商的转型已经初见成效,公司疫情期间的表现显示出其在快递行业的品牌美誉和时效优势仍然具备,传统业务能够保持稳健增长。

与此同时,新业务领域的业务规模也逐步成型,在快运、冷运、国际业务等方面也成为该领域第一梯队,随着这些领域市场规模逐步成长,公司有望长期保持超过行业平均的业绩增速。

相对而言,太平洋证券作出《顺丰控股年报点评,维持高增长,布局“供应链+货代”护城河》报告,称顺丰控股因孵化新业务,创新供应链模式,短期成本承压。不过,太平洋证券仍看好其长期发展,给出“推荐/维持”评级。

“喊单式”买入接连不断,而顺丰控股的股价却一路走低。3月17日晚间,顺丰控股披露的2020年度财报显示,其业务量、营收、净利润均呈现不同程度的增长。但在3月18日、3月19日,顺丰控股却连续两日出现大幅下跌。

时至4月12日,顺丰控股的股价已不足70元/每股,总市值减少至约3080亿元上下。相较于2月18日的相对高位5681.33亿元,蒸发约2600亿元。作为顺丰控股的实际控制人(持股近60%),其身家缩水约1560亿元。

根据《深圳商报》报道,按照4月9日最新数据,顺丰控股股东户数高达16.52万。按2月18日股价最高值计算,截至目前,顺丰控股的16.52万户股民户均亏损约154万元。

王卫公开道歉,颓势持续发酵

在业绩暴雷后,顺丰控股董事长、总经理王卫于4月9日在该公司召开2020年度股东大会作出了道歉,其称“跟股东做一个道歉,因为我认为第一个季度真的没有经营好。”

同时,王卫承认在管理上有疏忽,并承诺类似问题不会出现第二次。王卫认为,“公司不能局限在已有领域,通过为更大的市场、更多的客户群服务,才能创造出更大的价值,到时候利润就会变成一个结果。”

同样的,公司首席战略官黄赟也称,“虽然今年一季度业绩不尽如人意,但企业发展战略着眼的是三到五年,不可能因为短期波动而对战略进行调整。”不过,4月12日,顺丰控股再次录得大幅下跌。

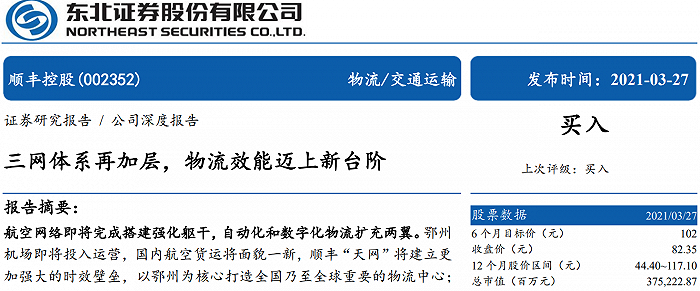

尽管如此,顺丰控股还是在4月11日、12日得到了安信证券、东北证券等给予的“增持”评级。其中,东北证券也曾在2021年3月27日对顺丰控股作出了“买入”评级,称顺丰控股“三网体系再加层,物流效能迈上新台阶”。

东北证券在3月27日的研报中指出,顺丰控股物流网络日益完善,加快四网融合与科技赋能实现降本增效,时效壁垒无可撼动并向快运物流扩张。丰网起量、鄂州机场建成、供应链业务扩张将带来新的成长曲线。

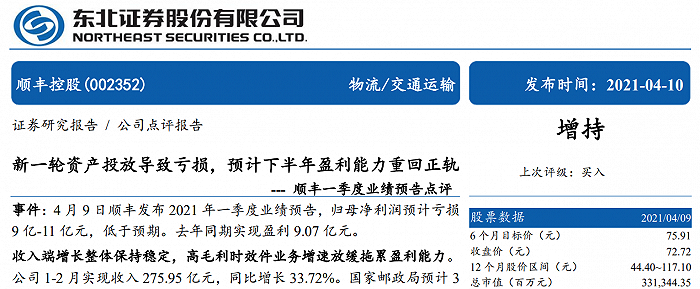

而在4月10日,东北证券称,顺丰控股进入新一轮资产投入周期,四网融合带来的效率提升有待观察,资本开支加大导致业绩承压。相对而言,东北证券下调对其当期盈利预测,但仍给予“增持”评级。

安信证券则称,顺丰控股处于资源投入和经营转型升级期,短期面临一定的经营压力和业绩波动。与东北证券相同的是,安信证券称,考虑到该公司短期的经营压力,下调对其的盈利预测,给予“增持-A”评级。

而根据有关规定,研究报告应当秉承专业的态度,采用严谨的研究方法和分析逻辑,重点围绕宏观经济形势、资本市场走势、行业发展、上市公司投资价值等进行深入分析,并基于合理的数据基础和事实依据,审慎提出研究结论。

就目前来看,多家券商机构在对顺丰控股的研报中并未严格遵循这一规定。界面新闻发布评论报道称,顺丰控股于3月18日15:00-17:00才组织了一场机构调研,这意味着部分研报还是在没有详细调研交流的情况下制作的。

界面新闻认为,按理来说,顺丰控股有如此大的业务经营调整,一季度业绩有如此大的变动,作为专业的研究机构不应该不会察觉,但还是整齐划一给出乐观积极的判断。在此之前,曾有多家券商因研报而被采取监管措施。

贝多了解到,顺丰控股业务增长的同时,其竞争对手也在加速抢占市场,包括极兔快递、京东物流等。其中,极兔快递更是打起了价格战。近期,还有媒体报道称,极兔快递已完成了一笔18亿美元的融资,红杉资本、高瓴资本加入。

另一方面,京东集团旗下京东物流也在冲刺港交所上市。其招股书显示,京东物流2018年、2019年的营收分别为378.73亿元、498.48亿元;2020年前9个月营收495.07亿元,较2019年同期的345.76亿元增长43.2%。

根据招股书,京东物流来自外部的客户占比也在逐年提升。根据招股文件,其外部客户在京东物流中的占比已经从2018年的29.9%、2019年的38.4%提升至2020年前9个月的43.4%。

京东物流认为,相比于顺丰(顺丰控股),京东物流在仓储及配送服务、大件物品物流服务、物流科技服务等业务上有明显优势,能够为客户提供一体化供应链物流服务(主要来自于京东)。

不过,从体量上来看,京东物流的营收规模尚不足顺丰控股同期的50%。也正因为如此,京东物流的营收增速则高于顺丰控股同期的营收增速。