原标题:又一位新零售独角兽即将“落幕”,KKV的故事注定讲不好

不久前,KKV全国首店东莞国贸城一楼2000平米的旗舰店,突遭强行停电、封铺。

有知情的加盟商向牛刀财经透露,KKV被封铺并非个例。由于KKV长期未达到与商场签约时所承诺的业绩表现,商场长期收不到KKV签约时所承诺的租金,全国多个商场与KKV存在矛盾分歧。

该内部人士还透露,包括广州、上海、北京等城市在内的全国多家KKV和KK集团旗下品牌THE COLORIST调色师也正在撤店当中。

总之,此次KKV被封店并非单纯“合约租期”问题,虚假繁荣的业绩和缺乏竞争力业态已经让KKV在各大商场惨遭淘汰。

据东莞国贸(工作人员)方表示,国贸商场要业态升级,而KKV作为一个百货超市,却占据商场核心位置,形象明显不合适,商场方面愿意赔偿装修费用,退还保证金,要求他们清货退出商场,但KKV方面却表示他们要求商场现赔偿三千万才愿意退出。

(关于KKV被封店事件报道的网友评论)

(关于KKV被封店事件报道的网友评论)从目前看来,一切皆有可能,真相似乎已经不再重要。毕竟,缔造过“奇迹”的KKV,最不缺的能力就是讲故事。

2014年,KKV的母公司KK集团在O2O的热潮中正式成立。主要经营零售美妆、零食、个护等进口快消品,当年就开出4家面积均在80平左右的KK馆社区店。

很快,KK馆以亏损千万的“战绩”逐步从KK集团的战略布局中退下。尽管倒闭流言从未停止,但KK馆为KK集团征战新零售业“试水”的任务已光荣完成。

2015年,KK馆在原有基础上升级成集餐饮、咖啡、书吧等多业态于一体的2.0版本,一次性开出十家门店,之后依然是疯狂扩张,大力拓展SKU、升级店面。

直到2019年5月,4.0版的KKV诞生,面积1000+平方米,SKU超20000个,囊括美妆、个护、配饰、酒饮、零食、服饰、文具、玩具等共14大生活主题。

由于前期项目长期不盈利,KK集团一直苦苦挣扎。幸运的是,2019年彩妆爆发,其开发了一个新彩妆品牌THE COLORIST调色师,借此项目在年底对外实现D轮融资“续命”。

数据显示,THE COLORIST调色师目前门店已超200家。这也再一次印证了这家新零售独角兽对业态的扩张速度。

但疯狂融资、扩张的模式,并非持续健康发展的企业。殷鉴不远。此前,一路狂奔,运营18个月即上市的瑞幸咖啡因业绩造假,变得前景黯淡。

一位接近KKV人士透露,截止目前THECOLORIST调色师保守估计倒闭率超过30%,平均每个月关闭五家门店;而KK集团则在其官网宣称“平均每天新开2家大型集合店”,一边疯狂关店,一边疯狂开店,瑞幸都直呼内行。

对于KK集团而言,光鲜的新零售独角兽外衣下也隐藏着各式各样的焦虑。

01 只要融资够快,成本就追不上我

对于KKV来说,不烧钱,似乎就很快消失在主流之中。

在外界看来,KKV一边疯狂融资烧投资人的钱创立新品牌开新店,一边又疯狂大面积关店撤店的行为,只善于拓展,不善于经营,注定是一种不可持续的商业模式。

莫非吴老板也跟“下周回国”的贾会计有着一样的梦想:拿别人的钱圆自己的梦,让投资人为了自己的梦想窒息。

而营收严重下滑、现金流不足、成本支出大,让早已风雨飘摇的KKV活得越发艰难,关店潮也悄然而至。

在疫情和关店潮双重夹击下,也导致了KK集团大量备货无法销售,现金流的短缺,无法支付供应商货款和退还联营加盟商的保证金,亦成为棘手之事。

有多位加盟商感慨:已经看不懂KKV的操作,现在是骑虎难下的局面。

公开信息显示,KK馆1.0版,80平,4家门店,很快以亏损千万收场;KK馆2.0版,400平,10家门店,依然是无法盈利;KK馆3.0版,聚焦于进口商品快消,还是无法盈利,最终以加盟商出逃的一地鸡毛惨败收场。

不难发现,3次失败都有相似,快速扩张带来的成本压力和没有造血能力造成的巨额亏损才是“罪魁祸首”。而更加“疯狂”的4.0版,不可能创造奇迹,疯狂融资已成为唯一出路。

对于大部分企业而言,关店止损并不丢人,如何继续生存才是关键,而目前的KK集团,我们很难看到融资之外关于商业本质的能力。

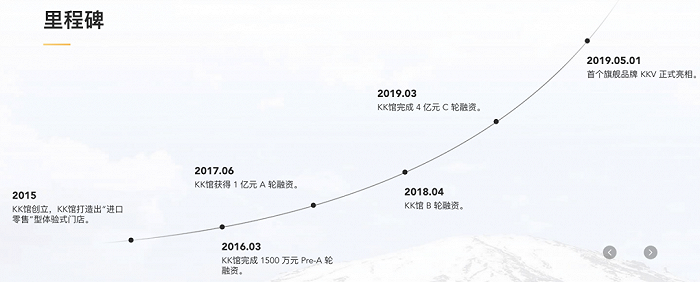

(融资事件成为KK集团重要里程碑)

(融资事件成为KK集团重要里程碑)公开资料显示,自2016年开始,KKV创始人吴悦宁开启疯狂融资之路。2016年3月,KK馆完成1500万元的Pre-A轮融资;2017年7月完成A轮融资,融资额飙升到1亿元;2018年4月,KK馆再次引入7000万元的B轮融资,2019年连续完成共计超10亿元的C轮和D轮融资,更是在2020年7月完成了10亿元E轮融资。

其中不乏有经纬中国、洪泰基金等知名投资机构连续多次下注。但当资本的热情褪去,流量和转化的矛盾终会裸露在经营者面前。

著名学者张维迎在其著作《竞争力与企业成长》一书中曾犀利地指出,将错就错是中国企业经营环境的一个奇特现象。明知企业家决策失误,那些资金支持者不是亡羊补牢,而是为了掩盖投资失误和贷款坏账,继续输血打气,死马当作活马医,甚至合谋编故事,圈来别人的钱解自己的套。

要知道,用融资去解决成本问题,始终还是“饮鸩止渴”。资本是残酷的!既是救命的良药,也是致命的毒药。

2019年,KK集团因未实现业绩承诺,与C轮投资方对赌失败,去年3月,KK集团全体高管四处游走融资、THECOLORIST门店被指营业额造假。KK集团尽管融资20亿,依然无法“有钱任性”,“捉襟见肘”的惨状暴露无遗。

这一切都与KK集团疯狂的扩张速度,高昂的门店成本与极低的坪效、持续扩充的SKU脱不开关系,其已严重偏离零售本质,且渐行渐远。

回到本质来看,无论是KKV,还是THECOLORIST调色师,除了高颜值的设计带动网红打卡效应之外,与大多数传统日用快消百货超市零售渠道并无太大差别,数万的SKU与动辄上千平的店面,高昂的运营费用远超同行。

产品长期没有任何壁垒和差异化,都是一些通路货,没有自营产品,全靠第三方现金采购,价格上没有任何优势可言,产品的毛利与超市一样,但是租金却是超市的五倍以上,靠烧钱补贴与同业“价格战”,这些都让KKV的“毛利率”一降再降。

几经折腾的KK集团,尽管颇受资本青睐,但靠融资“续命”肯定不是长久之计。

无造血能力的KK集团,以为KKV是救命稻草。可本质问题不解决,没有过硬的业务能力,光凭讲故事,恐怕已经无法博得资本的信任。

殷鉴不远。此前倒闭的淘集集曾采用烧钱模式,而带来无限扩张和前景的同时,就是无尽的亏损。其实一直到淘集集宣布破产重组,CEO张正平依然没有找到淘集集的下一步增长和营业模式。除了烧钱,淘集集一直没有找到好的未来盈利方式和空间。

在燃烧殆尽第一轮融资后,张正平发现淘集集的融资压力远比想象的更大。但谁都没有想到最终淘集集没有挺过资本的浪潮。

这就是互联网资本的力量,资本可以将淘集集扶起,也可以覆淘集集于灰烬中。

02 四面楚歌的KK集团,危局依旧难解

冰冻三尺,非一日之寒。KKV的危机由来已久。

从KK集团的种种“崛起”和“疯狂”行径不难看出,KK集团是在用生命向所有线上、线下跨境零售业“叫板”。

除了勇气可嘉之外,也只能是叫好不叫座。天猫国际、京东国际、唯品会等江湖大佬头衔,绝非KKV疯狂“笼络”一群95后就能轻易撼动的,哪怕是分一杯羹,可能都没那么容易。

其次,高昂的成本和电商带来的冲击,都让集合店举步维艰,同为集合店的KKV实际上也面临同样的难题。

哪怕KKV暂时有资本的“包庇”,依然无法逾越线下1500多平米门店成本、管理成本、资金周转、低毛利等现实问题。

据KKV联营的加盟商曾先生(化名)表示,KKV只有极个别两三家旗舰店月业绩200万,旺季可以做到300多万,而绝大部分店铺业绩却在80万左右徘徊。

以广州北京路店为例,从刚开业时200万的业绩,仅过2~3个月就跌到100万,租金55万,加上其他人工水电运营费用20万,业绩抵不过门店运营费用,每个月都要亏损几十万元,加盟商仅开业三个月后就立即提出了撤店申请。

KKV的“虚假繁荣”可能真的只是“看着养眼”。

事实上,在O2O的热潮中正式成立的KK集团,也一直有着线上线下融合发展的畅想。在2019年10月完成亿元融资后,KK集团创始人吴悦宁曾表示,将全线升级KK电商项目,正式进军新社交电商,但时间已过去一年多,似乎也没有起色。

总体看来,KK集团看似蒸蒸日上的背后实则一片狼藉。

03 加盟商逃离,上市梦难圆

回首这几年,关于新零售的故事,已是千疮百孔,新零售的独角兽们似乎来的快去的也快。特别是那些看似被消费者“拥护”,被资本“架起”的尤其尴尬,只能硬着头皮把故事讲下去,KK集团同样不例外。

据内部人士透露,2019年3月的C轮融资,KK集团曾跟投资方签订对赌协议,要求当年的终端零售额要达到20亿,否则创始股东将失去部分股权。

而据了解,2019年KK集团终端零售额仅为11.3亿,除去加盟商分成外,公司纯收入仅为7亿元左右,KK集团与资本方的对赌失败。

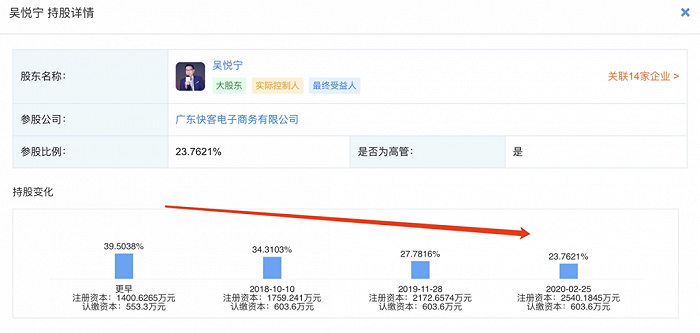

企查查等公司查询平台的更新资料也验证了这一点。2020年2月25日,吴悦宁的持股仅剩下23.76%,被稀释了15个点。

另外,据接近吴悦宁的潮汕老乡透露,吴悦宁本人为了收购加盟商的店铺,还额外在外面大量高息借贷民间贷款。

据KK集团最新对外融资给到的财报数据显示,2019年集团全年的营收约为6.4亿元,净利润却只有575万元;2020年1月至10月份的营收约为17亿元,净利润也只有732万。这极低的利润率恐怕还不够支付IPO上市中介费用,更撑不起吴老板上市的野心。

KK集团在其光鲜的新零售独角兽的外衣下,早已不堪重负。

门店和SKU疯狂扩张带来的资金风险,各种高投入引发的成本危机,流量如何转换的思考,同类布局商品和直播带货同质化的竞争焦虑,解决“大跃进”带来的“温饱”问题,是KK集团迫切要突破的局面。

据KKV最大的客户高女士(化名)透露,KKV店普遍存在一种现象,就是开业首月业绩很好,因为新店开业公司大量投放广告,消费者也出于好奇心前来打卡,但后期由于产品没有竞争力,与百货超市一样都是通货,价格上没有任何竞争力,复购率非常低,第二个月开始业绩就开始下滑。

“现在所有的客户都不敢开店,由于单店投资过大,平均每个店都需要投资上千万。1500多平方米的店平均单月业绩在80万左右,坪效很差,无法生存下去。”

另外,他还表示,“公司财务非常混乱,经常给我们算错帐,就这种财务水平还要上市,实在想不通,资本市场真的很好忽悠吗?”目前他投资1个多亿开了10多家店都已经全部卖给大股东吴悦宁个人,但是又退不回保证金,非常焦虑。

“做梦都想KK公司上市,才能解套,现在所有的客户现在都想干一件事,把店退回公司,要么关掉。”手里还有20余家店未退的王女士(化名)说道。

在零售行业的赛跑进入下半程,市场红利所剩无几,不能做到科学引流,确保合理的盈利模式的情况下,KK集团门店只不过是网红地标,光靠人气,终究难以为继。

KKV能否翻身,依然是个未知数。