来源:红星资本局

记者:吴丹若

2月22日晚间,石头科技(688169.SH)发布公告称,10名股东拟减持739.75万股,占公司总股本不超过11.10%。按石头科技2月22日收盘价966.02元计算,上述减持规模超70亿元。

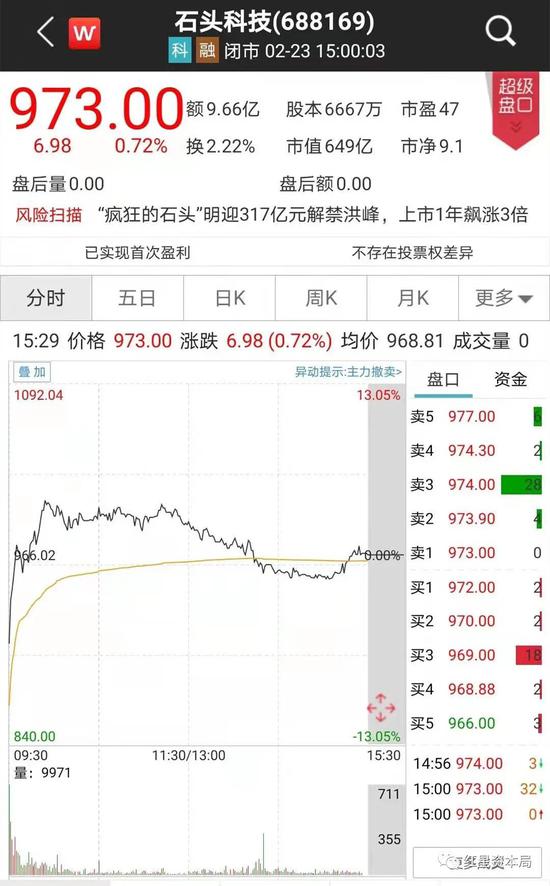

如此大规模的减持,市场普遍看空石头科技。不过次日公司股价在低开13.05%后直线拉升并实现翻红,一度涨超3%,股价重回千元。持续震荡后,2月23日,石头科技收报973元/股,涨0.72%,总市值648.67亿元。

小米、董监高等10名股东拟减持70亿元

2月22日,扫地机器人龙头股石头科技迎来2857.87万股解禁,解禁市值超过300亿元。受此消息影响,石头科技当天股价跌破千元,收盘报966.02元,一日市值蒸发近100亿元。

刚刚解禁,石头科技股东就迫不及待地提出了巨额减持计划。

2月22日晚间,石头科技公告称,石头时代、丁迪、高榕、启明、顺为、天津金米、公司董监高毛国华、吴震、万云鹏、张志淳等10名股东,拟减持公司股份合计不超过739.75万股,占公司总股本的比例合计不超过11.10%。按22日收盘价计算,减持股份市值达71.46亿元。

本次拟减持公司股份的10名股东均为2月22日申请限售股解禁的股东。其中,无锡沃达创业投资合伙企业(有限合伙)、CITY-SCAPE PTE.LTD.由于其持股不超5%,不是公司大股东,不需要提前发布减持公告。

本次减持公司股份的毛国华、吴震、万云鹏3位股东为公司董事、高级管理人员,张志淳为公司监事。毛国华持有245.93万股,吴震持有158.96万股,万云鹏持有71.98万股,张志淳持有71.98万股。按照发布的减持计划,四人减持股份占持股比例均为25%,为监管规定的上市公司董监高每年减持的最高额度。

此外,石头时代为其员工持股平台,持有公司总股本7.50%的股份,本次拟减持37.18%的持股股份,减持股份市值达17.96亿元。

除了公司和董监高,小米系也大量减持石头科技股份。

Shunwei Ventures III (Hong Kong) Limited解禁50万股,此次全部减持,该股东还有592.55万股等待解禁。天津金米投资合伙企业(有限合伙)解禁592.55万股,减持股数占本次解禁的22.50%。两者均为小米系,本次合计减持183.33万股,减持股份市值达17.71亿元。

分析人士认为,小米系解禁即减持,一方面可能是高位套现,石头科技上市以来累计涨幅超250%;另一方面,随着石头科技自有品牌占比上升至83.62%,石头科技与小米已经由合作关系转变为竞合关系。

2016年至2019年,石头科技与小米集团的关联交易金额分别为1.83亿元,10.11亿元,15.29亿元和14.41亿元,占公司主营业务收入的比重分别为100%、90.36%、50.17%和34.27%。

券商看好,估值仍有潜力

石头科技于2020年2月21日在上海证券交易所科创板上市,上市的发行价为271.12元/股,为当时的“科创板发行价第一股”。

疫情期间,主营扫地机器人的石头科技由于“宅经济”概念备受市场关注,股价一度涨至1262元,时至今日仍是科创板第一高价股,被称作“扫地机茅台”。

公司业绩也取得了不错的增长。据公司2月8日发布的业绩快报,2020年实现营业收入45.3亿元,同比增长7.74%,净利润13.71亿元,同比增长75.19%。

石头科技受到主力资金的高度关注,景顺长城基金、 UBSAG、施罗德投资管理(香港)有限公司和魁北克储蓄投资集团公司均为公司的流通股东。与此同时,散户数量明显减少,2020年三季报数据显示,公司股东户数仅为5773股,环比中报减少了48.69%。

据奥维数据显示,2020年国内扫地机器人市场的零售额中,线上销售渠道的市场份额超过90%,国内扫地机器人线上市场前五大品牌的零售额份额,科沃斯为40.9%,小米为15.7%,石头为11%,云鲸为10.7%,美的为4.8%。

而多数机构看好石头科技表现,不断给出买入或增持的评级。

国信证券预计2021-2022归母净利润分别为17.49和21.89亿元(前值17.31和21.28亿元);天风证券预计2021-2022归母净利润分别为18.1和22.8亿元(前值14.9和16.8亿元);中泰证券预计2021-2022归母净利润分别为17.4和21.7亿元(前值15.9和19.5亿元)。

根据券商预计每股收益,公司2021-2022年PE分别为39.95和32.33,对应国内龙头科沃斯2021年和2022年估值分别为66.52和48.17,石头科技仍具有低估潜力。

华泰证券认为,石头科技具备全球服务机器人领军者潜质,维持“买入”评级受益于前沿技术落地及全球分销网络构建,石头全球竞争力正在进一步强化,根据业绩快报小幅调整2020年盈利预测,维持21-22年预测,预计2020-2022年归母净利润13.7、17.7、23.3(前值13.5、17.7、23.3)亿元,对应PE为53、41、31倍。可比公司2021年平均PE为51x(前值53x,Wind一致预测),考虑到公司全球竞争优势及行业领军者潜质进一步突显,给予21年目标PE60x(前值62x),目标价1588.20(前值1641.14)元。

天风证券表示,公司为国内扫地机器人头部企业,2020年公司积极发展自有品牌扫地机器人扩大海外市场规模,产品在海外线上渠道受到好评。同时公司推出的新品不断探索高端价格带,从而提升和稳固整体的利润水平。随着公司在海外市场销售规模的持续扩张,营收有望进一步提升。基于公司2020年的业绩预告,该机构适当上调了公司的营收增速,预计20-22年净利润为13.4亿元、18.1亿元、22.8亿元(前值为12.5亿元、14.9亿元、16.8亿元),当前股价对应20-22年动态估值为59.9x、44.5x、35.3x。维持“增持”评级。