原标题:连连数字拟登陆科创板,旗下金融业务怎么办?

文|消金界

近日,浙江证监局披露了连连数字科技股份有限公司(以下简称“连连数字”)的辅导备案公示文件,中金公司为连连数字的上市辅导机构,辅导期大致为2020年12月至2021年3月。如果一切进展顺利,2021年上半年,连连数字将登陆科创板。

根据披露信息,连连数字目前的主营业务主要是支付业务、清算及信用卡业务。但值得注意的是,除了支付清算相关业务,目前连连数字旗下还有在小贷、保理下开展的金融业务。

消金界了解到,连连数字自疫情以来,业务调整较大,员工离职人数较多。近期更是被曝出核心高管出走创业。

当初连连数字拿下网络小贷牌照的时候,被认为补足了金融产业链条上的一块空白。

但此一时彼一时,现在连连数科要想登陆科创板,其金融业务大概率面临被剥离的命运。

布局不久的金融业务究竟将怎样安排,也成为行业关注的问题。

牌照齐全的三方支付公司

据企查查信息显示,股东及实际控制人方面,连连数字董事长兼总经理章征宇,直接、间接持有26.0194%的股份。其有权委派4名董事,占董事会总人数半数以上,是连连数字的控股股东及实际控制人。

此外,光大投资、博裕景泰以及红杉臻盛,分列股东第四位至第六位,分别持股7.95%、6.05%和5.31%。

连连数字的主营业务包括支付业务、清算及信用卡业务。客户涵盖跨境贸易、电商、零售、商旅、物流、教育、房产、汽车等多个垂直行业。

消金界发现,作为第三方支付行业的头部企业,连连数字的一个竞争优势是牌照齐全。

连连数字成立于2009年, 2011年获得了《支付业务许可证》,可以开展互联网支付、移动电话支付业务。2013年与2015年,分别在义乌和杭州获得跨境人民币结算业务资质。2015年,获得开展跨境外汇支付业务试点资质。

在此之后,作为资质齐全的第三方支付公司,连连数字获得了光大实业、浙江赛伯乐、红杉资本中国基金、博裕资本的青睐,资本进程开始加速。

连连数字和美国运通在国内发起设立了合资公司连通(杭州)技术服务有限公司(以下简称“连通公司”),连连数字和美国运通分别持股50%。

2020年6月,经央行、银保监局批准,连通公司获得了银行卡清算业务许可证,成为国内第一家中外合资的持牌银行可清算机构。

之所以说证照齐全是一大竞争优势,是因为从2019年开始,支付行业尤其是跨境支付领域,迎来了史上最严监管。

监管开始对“无证经营”以及各种违规行为进行严厉整治,大量的“无证”机构被出清,在这样的背景下“持证经营”自然成为发展的关键点。

在这样的监管背景下,对连连数字来说,跨境人民币结算、跨境外汇支付的资质成为其最大竞争优势之一。

跨境支付是支付行业的细分领域,主要为跨境电商卖家等提供收款、外汇管理等综合服务。在跨境电商支付领域,由于比银行、汇款公司更灵活,第三方支付成为了跨境电商支付结算业务的主力军。

消金界注意到,2019年1月,连连数字推出了全球首个跨境电商服务交易平台—LianLianLink,以支付为基础,链接跨境电商产业上下游企业、服务商和卖家,为跨境电商产业链从业者提供商标注册、专利版块、法律维权、税务筹划等综合服务 ,推动跨境电商产业产业数字化升级。

从连连数字的这个跨境电商服务交易平台可以看出,跨境电商支付的竞争已经远不止收款、外汇管理这些传统的支付业务,已经延伸到金融服务、营销等综合解决方案上。

根据连连数字早前披露的数据,跨境支付业务支持全球数十家电商平台、覆盖全球超过100个国家和地区,服务70万+跨境电商卖家。

尤其到了2020年,跨境支付行业迎来了一轮大爆发,头部公司的交易量的同比增速能达到80%。可以预见,上市后的连连数字在跨境支付领域的布局将加速。

要金融还是要金融科技?

除了支付业务、清算及信用卡业务,连连数字还有一块值得注意业务——金融业务。

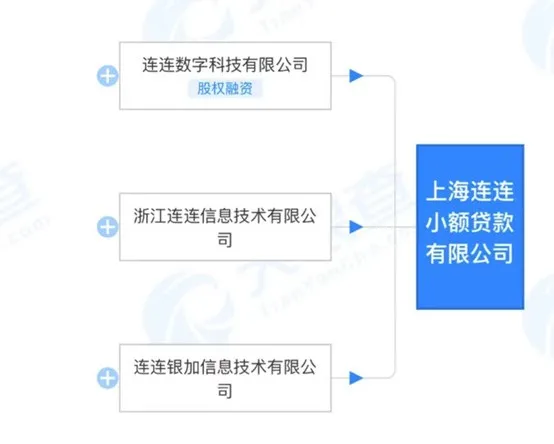

网易出售了网络小贷牌照,买家正是连连数字。2020年1月,连连数字完成了对网易小贷的收购,2020年7月,上海网易小额贷款有限公司变更为上海连连小额贷款有限公司,股东为连连数字科技有限公司、浙江连连信息技术有限公司、连连银加信息技术有限公司。

其实早在收购网络小贷牌照之前,连连数字已经试水了助贷业务。

2019年开始,连连支付开始开展金融业务,和金融机构合作为跨境中小卖家提供信用贷款等金融服务,主要业务是与金融机构合作以助贷的方式撮合贷款。

也许是看到了其中的市场潜力,连连数字不满足于只做助贷,开始寻求自己的金融牌照。于是收购了网易的网络小贷。在获得小贷牌照之后,连连数字就可以以自有资金提供贷款等金融服务。

消金界注意到连连数字旗下的上海连连数字科技有限公司,在其业务介绍中表示,“通过大数据和人工智能赋能,将风控管理与资产管理推向数字化与智能化,将消费金融以更丰富的形式与商业场景相结合”,可见连连数字在消费金融也想分一杯羹。但就目前其业务布局看,其金融业务应该更多倾向于供应链金融,主要目标客户为中小微企业。

在经历2019年史无前例的严监管之后,支付行业都在以转型寻找出路。在拿到网络小贷牌照之后,市场认为连连数字补齐了一块短板,增加了一个利润增长点。

但此一时彼一时,当连连数字想上市,尤其是上科创板的时候,其金融业务的位置就开始变的敏感起来。

作为上市较早的支付公司,拉卡拉是在剥离了全部的小贷、理财、保理业务之后才上市的。而且直到上市之后,拉卡拉还接到深交所的问询函,问询拉卡拉是否与之前剥离的贷款业务还有关联。

现在,连连数字面临与拉卡拉同样的问题:在上市前,需要剥离所有的金融业务。其实不仅仅是连连数字,所有的准备上市的金融科技公司、支付公司都面临这样的选择:要金融还是要金融科技?

毫无疑问,要想上市,就只能要金融科技。

近几年,在跨境支付领域,以支付为核心衍生出的金融科技服务需求呈现井喷态势,行业规模巨大。有跨境支付结算资质的支付企业,纷纷将跨境支付作为核心方向。

对连连支付等一众第三方支付公司而言,建立在金融科技基础上的“支付+”创新业务,市场规模更大,更具有想象空间,要金融还是要金融科技这个选择题,看起来并不难做选择。

但以怎样的方式剥离小贷、保理板块?剥离之后的金融业务是否只走与银行等持牌金融机构合作的纯助贷模式?这些仍然值得关注。

毕竟,跨境电商支付领域规模巨大,中小卖家的金融服务需求实实在在的存在,谁会轻易的放弃这块肥肉呢?