原标题:21解读|国家医保谈判落地:创新药“大联欢” 国产PD-1全入局,肺癌糖尿病重磅药物“争辉”

医疗行业年末最后一场大戏落幕。

12月28日,2020国家医保谈判结果公布。国家医疗保障局、人力资源社会保障部印发《国家基本医疗保险、工伤保险和生育保险药品目录(2020年)》,并对医保药品目录调整工作进行了解读。

本次调入药品数量最多

经过本次目录调整,119种药品被调入目录,29种药品被调出目录,最终目录内共计2800种药品,其中西药1426种,中成药1374种,中西药比例基本持平。

与往年相比,本次谈判降价调入的药品数量最多,惠及的治疗领域最广泛。国家医保局共对162种药品进行了谈判,谈判成功119种(其中目录外96种,目录内23种),成功率73.46%,平均降价50.64%。

从2017年至今,谈判药品总数逐年增多,从降幅上看,前几年整体降幅分别为44%、57%和60%,逐年走高,今年则有所缓和,为50.64%。

对于此次谈判结果的落地,上海市卫生和健康发展研究中心主任金春林在接受21世纪经济报道记者采访时评价,“降价幅度有所缓和,而不是之前的60%以上;能进能出,腾笼换鸟,目录内药品换出或降价;七大类均可申报,品种多,老百姓受益广,企业自主申报;创新药截止期今年8月。”

本次目录调整共新调入119种药品(含独家药品96种,非独家药品23种),这些药品共涉及31个临床组别,占所有临床组别的86%。

协议期内谈判药品(以下简称谈判药品)执行全国统一的医保支付标准,各统筹地区根据基金承受能力确定其自付比例和报销比例,协议期内不得进行二次议价。

也就是说,虽然进入了目录,各地患者支付情况是不一样的。

《2020年药品目录》自2021年3月1日起正式执行。各省(区、市)药品集中采购机构要尽早将谈判药品在省级药品集中采购平台上直接挂网采购。在此之前,2018年谈判准入的17个药品仍按原政策由基金支付。

根据此次调整方案,综合考虑基本医保的功能定位、药品临床需求、基金承受能力,目录外西药和中成药可以纳入2020年药品目录拟新增药品的调整范围包含七种情况:一是与新冠肺炎相关的呼吸系统疾病治疗用药,纳入《新型冠状病毒肺炎诊疗方案(试行第七版)》的药品;二是纳入《国家基本药物目录(2018年版)》的药品;三是纳入临床急需境外新药名单、鼓励仿制药品目录或鼓励研发申报儿童药品清单,且于2020年8月17日(含,下同)前经国家药监部门批准上市的药品;四是第二批国家组织药品集中采购中选药品;五是2015年1月1日至2020年8月17日期间,经国家药监部门批准上市的新通用名药品;六是上述期间(同五)内根据临床试验结果向国家药监部门补充申请并获得批准,适应症、功能主治等发生重大变化的药品;七是2019年12月31日前,进入5个(含)以上省级最新版基本医保药品目录的药品。其中,主要活性成分被列入《第一批国家重点监控合理用药药品目录(化药及生物制品)》的除外。

符合条件的药品目录外西药和中成药,一律由企业按程序提出申报,经审核通过后纳入拟新增范围。独家药品的认定,也以2020年8月17日为准。

8月17日,扩大了谈判药品的范围。

“把药品的纳入时限拉长让市场和企业比较兴奋。”华菁证券医药行业首席分析师赵冰在接受21世纪经济报道记者采访时对此进行了解读,原先都是截止到上一年的12月31日,“不知道以后都会这样还是特例,上半年因为疫情很多新药审批有所延缓。但医保局响应了社会呼吁。因为近年来药政改革、新药审批加速,就是以文件中提到的2015年1月1日为起点,是中国的制药行业开始出现重大变化的开端:这批新药是按照新的规范开始做的,也就是说疗效等方面和以前所谓的新药实际上是不一样的。这背后体现了国家医保局鼓励新药方向不变,医保局要纳入新药好药的整体思路也是不变的。”

“这次目录调整基本反映了国家医保‘保基本’的功能定位,以及‘尽力而为、量力而行’、‘突出重点、补齐短板、优化结构、鼓励创新’的调整思路。反映了医保目录,有进有出、关注临床价值和病患获益的新管理思路。”赵冰表示,市场比较关注的主要是PD-1,其他还有泽布替尼、尼拉帕利,“目前看一些国内热点的创新药项目基本都被纳入;虽然价格降幅还未公布,但是显示了国家扶持创新药的方向不变。”

国产PD-1“大联欢”

满城风雨后,万众瞩目的PD-1落地,结果“皆大欢喜”:国产PD-1全进。

业内对于默沙东、BMS、阿斯利康、罗氏等跨国药企的“齐出局”也早有预判,因其要照顾全球价格体系,很难大幅降价进入医保,业界的焦点围绕在几家本土药企身上。

严格说来,国内PD-1的研发并不是一个真正传统意义上的first-in-class药物,但各家从研发布局、上市卡位、建厂扩产到医保谈判不过短短几年,科学家、资本、本土创新药企直接助推其成为目前国内药物市场上最典型的抗肿瘤药物,其价格几乎成为全球最低,不禁令人感慨国内近年来创新氛围的变化。

(图源:国家医保局,下同)

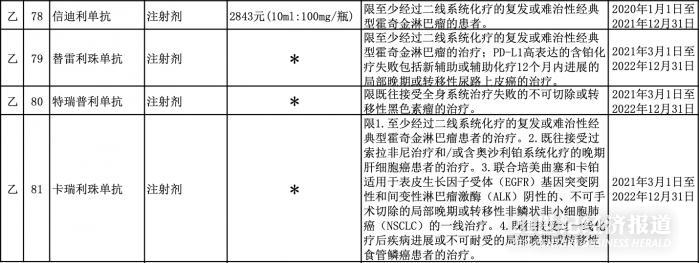

(图源:国家医保局,下同)去年国家医保谈判目录,信达生物的信迪利单抗降价63.73%、以2843元(10ml:100mg/瓶)的价格进入国家乙类医保,成为唯一一个入选2019年国家医保谈判药品名单的PD-1药品,限至少经过二线系统化疗的复发或难治性经典型霍奇金淋巴瘤的患者。协议有效期为2020年1月1日至2021年12月31日。

从结果看,此次参与谈判的百济神州替雷利珠单抗两个适应症进医保,君实特瑞普利单抗一个适应症进医保,恒瑞卡瑞利珠单抗“大赢家”,四个适应症全进。协议有效期均为2021年3月1日至2022年12月31日。

PD-1虽然竞争惨烈,但市场仍旧摆在那里。

据IQVIA数据,2018年全球肿瘤药物支出近1500亿美元,同比增长12.9%,连续5年呈两位数增长。美国肿瘤药物支出自2013年来翻了一番,2018年支出超过560亿美元,其中90亿美元的增长来自PD-1/PD-L1抑制剂的使用。

2018年,中国肿瘤治疗市场规模高达90亿美元,年增长11.1%。由于中国市场某些药品价格远低于其他市场,全球肿瘤治疗费用占比为85%,中国这一数据为70%。

增长空间仍在。

以默沙东的PD-1药物Keytruda为例,2019上半年Keytruda以49.03亿美元超越Opdivo的36.24亿美元,成为营收最高的PD-1/PD-L1药物。2020二季度,在美国之外的市场销售额增长了73%,特别是在中国市场的大幅发力,营收7.25亿美元,肿瘤和疫苗营收增长高达51%。

除了去年通过谈判进入医保目录的信达生物,其余几家价格尚在保密状态。但显然信达进医保之后的放量明显。

信达手中的PD-1信迪利单抗2020年前六个月营收9.2亿元,同比增177.7%;三季度营收超过6亿元,2020年前九个月营收超过15亿元。其财报称“凭借我们作为列入NRDL的唯一PD-1抑制剂之独有优势,我们加快进入医院渠道的程序,扩展于主要城市及次级城市的覆盖率,并于医生和患者间建立认知度。”

进医保是“进院”的关键。信迪利单抗的销售及市场推广团队增加至超过1100人,涵盖范围由2019年底的约2000家医院及500间DTP/药房扩增至2020年6月30日的超过300个城市的约3500家医院及900间DTP/药房。

产能上,信达生物正在运营五套1000升生物反应器,支持信迪利单抗、贝伐珠单抗类似药及其他产品。此外,已完成GMP调试及工艺验证,设有六套3000升不锈钢生物反应器的第二生产设施开展GMP生产。此次扩建后,总产能提高至23000升。并计划进一步扩展生产设施来匹配在研药物的产能。

2020年君实生物三季度营收10.1亿元,同比增长91.78%。考虑到君实只有一个商业化产品:特瑞普利单抗,这几乎等于该PD-1产品营收。目前其获批的适应症只有一个黑色素瘤(二线治疗,单药)。

从产能来看,据君实生物科创板招股书,截至2020年5月17日,君实拥有2个生产基地。其中苏州吴江生产基地已获GMP认证,拥有3,000L发酵能力,正在进行特瑞普利单抗注射液的商业化生产和临床试验用药的生产。上海临港生产基地按照 cGMP 标准建设,其中一期项目产能30,000L,已于2019 年底投入试生产。

截至2019年12月31日,君实有360人的销售团队,负责特瑞普利单抗及其他在研药品的商业化。

恒瑞手中的卡瑞利珠单抗是目前国产几家PD-1中获批适应症最多的。2019年抗PD-1抗体全球销售额约为188.09亿美元。据其生产卡瑞利珠单抗的子公司苏州盛迪亚生物医药有限公司相关披露,此前产能为26500L(530kg/年),扩建后新增抗体原液产能19440L,扩建后年产能将达到45940L(918.8kg/年)。

12月16日,也就是PD-1进医保谈判当天,百济神州广州生物药生产基地第二工厂竣工暨第三工厂建设启动。百济神州的广州基地一期是专为其PD-1药物而建。对于此前百济神州与勃林格殷格翰(BI)有生产PD-1的合作协议。百济神州董事长、创始人兼首席执行官欧雷强此前在接受21世纪经济报道采访时表示,“BI在上海生产我们的PD-1抗体替雷利珠单抗,之后也会继续下去。我们在广州的生物基地是为了扩容,提高生产能力,这样不仅能够生产PD-1抗体,还能进行下一个生物药。”

据悉,广州基地自2017年动工,百济神州高级副总裁、生物制药负责人刘建表示,随着第二工厂的落成,广州基地目前已建有24000升生物药产能,而未来第三工厂完工后,总产能有望达到64000升,或将成为中国产能最大的本土创新药企自有的生物药生产基地之一。

百济神州中国区总经理兼公司总裁吴晓滨此前在接受21世纪经济报道采访时曾表示,PD-1后续的竞争是适应症也是产能的竞争,“PD-1今后几个月或者几年,主要问题在于产能。因为PD-1是大分子,是抗体,生产其实挺复杂。”

对于未来的市场考量,百济神州创始人兼科学顾问委员会主席王晓东此前也表示,“PD-1是一个广谱抗癌药,很多中国高发的癌症像胃癌、食道癌、鼻咽癌、肝癌,有一部分病人是需要用到PD-1的。中国每年新增的癌症病人有400多万,我们认为可以从PD-1中获益的可能有将近200万。如果PD-1进了医保,产能能不能跟得上是关键,因为大家都没有大规模生产抗体药的经验。”

“得肺癌者得天下?”

由于肺癌的高发病率和死亡率,肺癌药物的研发和商业化一向是肿瘤里最热门的领域,拿下肺癌领域更多的适应症就意味着更大的市场。

肺癌是中国和全球致死率最高的肿瘤,中国更是肺癌大国。全球每年大约有140万人死于肺癌,中国每年大约有60万人死于肺癌。

全球每年肺癌新发病例中有35.8%在中国,高达65.3万例。非小细胞肺癌(NSCLC)NSCLC是肺癌的主要类型,占全部肺癌患者的85%。通常分为三个子类(IIIA、IIIB和IIIC),以癌症的局部扩散程度和手术可能性作为定义。III期疾病不同于IV期疾病,IV期癌症已扩散(转移)到远端器官,因此III期目前是以治愈为目的的。

其中非鳞状NSCLC的70%,更为难治的鳞状NSCLC占30%。根据Global Data数据,2015年全球NSCLC患者中有46%在中国,到2020年,这个比例会增高至62%。

都说PD-1之后是适应症的竞争,在与百时美施贵宝Opdivo的竞争上,Keytruda拿下肺癌适应症迈出了关键性的一步,由于肺癌患者群体比黑色素瘤等患者群体多很多,K药先于O药拿下了肺癌适应症,被认为是竞争的关键之一。目前全球有Keytruda和Tecentriq获批为NSCLC的一线疗法。

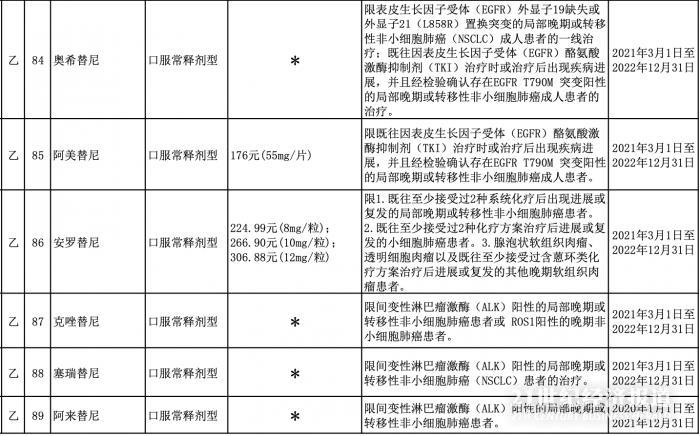

在肺癌这个大癌种上,也有多款药物谈判进入,继阿斯利康的奥希替尼(泰瑞沙)之后,豪森今年才获批上市的阿美替尼也谈判成功进入医保。奥希替尼是此前唯一纳入中国医保的三代EGFR-TKI药物,阿美替尼是继奥希替尼后,全球第二个获批上市的三代EGFR-TKI药物。此次医保谈判中,阿美替尼降价64%,谈判价格为3520元/盒,相当于一年内降价82%。

“控糖”新时代

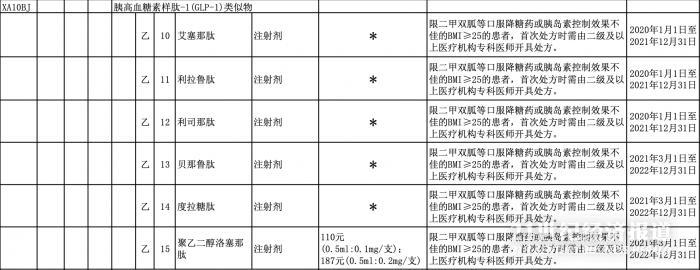

此次谈判成功的还有一大类值得注意的糖尿病药物GLP-1。诺和诺德、礼来、豪森等企业谈判成功。

我国虽然是糖尿病大国,但GLP-1药物市场占比很小,相信多个产品进入医保之后,可以大幅拉动该品类的市场份额。

国际糖尿病联盟(IDF)最新发布的2017年全球糖尿病地图显示,2017年全球有4.25亿成年人是糖尿病患者,同比上一年增长2.41%。2015年全球20-79岁年龄组人群中大概有500万人死于糖尿病。

由于中国庞大的人口基数,贡献了1/3的糖尿病患者。中国成年人的糖尿病患病率为9.7% -11.6%,糖尿病患病人群约1.1亿。

糖尿病主要有四种类型,主要是2型和1型。其中最主要的是2型糖尿病患者,占90.0%以上,1型糖尿病约占5.0%,城市妊娠糖尿病的患病率接近5.0%,其他类型糖尿病仅占0.7%。同年,我国糖尿病标化死亡率为10.25%。

糖尿病治疗药物主要可以分为口服降糖药和胰岛素两大类,其中口服降糖药又可以进一步分为胰岛素促泌剂(磺酰脲类、格列奈类、二肽基肽酶 IV 抑制剂和胰高血糖素样肽1 类似物等)、胰岛素增敏剂(双胍类和噻唑烷二酮类)、钠葡萄糖协同转运蛋白2抑制剂以及α-葡萄糖苷酶抑制剂等。根据IQVIA数据,从市场规模上看,口服降糖药与胰岛素约各占一半。

在药品使用方面,我国社会医疗保险几乎涵盖糖尿病患者的治疗需求,包括12种胰岛素,8种甲类,4种乙类;阿格列汀、利格列汀、沙格列汀、维格列汀、西格列汀共 5 个 DDP-4 抑制剂;格列齐特II、米格列醇、米格列奈钙进入医保乙类;格列美脲、阿卡波糖乙类升为甲类;取消吡格列酮、罗格列酮的使用限定范围;GLP-1受体激动剂利拉鲁肽通过高价药谈判进入国家医保目录。

口服降糖药上,从市场竞争格局上看,α-葡萄糖苷酶抑制剂为第一大品种,市场规模超过40亿元。2005年以后于国外上市的GLP-1受体激动剂、DPP-4抑制剂、SGLT-2抑制剂类药物,由于药效好、使用方便等原因在海外的市场份额不断提升,但由于价格昂贵,仅占国内口服糖尿病药物市场的约5.6%,远低于发达国家和地区超过50%的比例。

随着礼来的GLP-1受体激动剂周制剂度拉糖肽在中国获批,国内已有包括诺和诺德、豪森、三生制药等多家GLP-1药物上市。

放量的典型代表是诺和诺德的明星降糖药利拉鲁肽,在2017年通过与中国国家医保局降价谈判的方式,降价46%进入了国家医保目录。2018年销售收入增长了73%,营收5.21亿丹麦克朗,约5.34亿人民币。

诺和诺德旗下拥有多种糖尿病产品组合。据其财报,2019年业绩显示,用于2型糖尿病的GLP-1产品 (Victoza®、Ozempic®和Rybelsus®)的销售额以丹麦克朗计算增长了27%,达到332.21亿丹麦克朗。利拉鲁肽Victoza在2019年销售额为219.34亿丹麦克朗,约为31.73亿美元。GLP-1在整个糖尿病市场的价值份额已经从12个月前的14.4%上升到18.0%。诺和诺德占GLP-1领域47.5%的市场份额。GLP-1在中国市场销售额为8.98亿丹麦克朗,增长了72%。

2020一季度治疗2型糖尿病GLP-1产品(Victoza®、Ozempic®和Rybelsus®)的销量增加了40%,为99.75亿丹麦克朗。诺和诺德在GLP-1领域占比48.3%。在中国销售增长了3%。GLP-1在整个糖尿病市场的份额从12个月前的1.5%上升到2.2%。诺和诺德预计2020年,GLP-1销售增长预计仍为3%至6%。

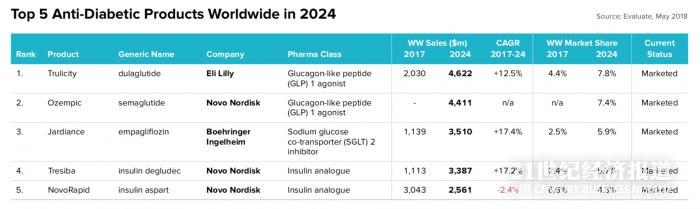

根据EvaluatePharma数据,预计到2024年,抗糖尿病药物市场是除了肿瘤以外第二大治疗领域,销售额达600亿美元,由于强势的糖尿病药物组合,诺和诺德将保持主导地位,其市场份额从2017年的29.7%增加到2024年的35.3%,贡献来源于每周一次的GLP-1激动剂Ozempic,其口服配方以及胰岛素degludec产品组合(Tresiba,Xultropy,Ryzodeg)的持续增长。

礼来预计将保持其第二的位置,2024的市场份额为14.2%,复合年增长率3%,贡献即来源于GLP-1激动剂度拉糖肽Trulicity的持续增长,且其将成为糖尿病患者中最畅销的产品。

(2024年抗糖尿病市场前五大药品,来源:EvaluatePharma)

(2024年抗糖尿病市场前五大药品,来源:EvaluatePharma)重磅药品“争辉”

此次谈判还有一些“星光熠熠”的产品,包括百济神州的泽布替尼,其竞品杨森旗下伊布替尼也继2018年通过谈判纳入国家医保药品目录后,今年成功续约,并新增2个适应症;诺华的司库奇尤单抗、赛诺菲的度普利尤单抗、安进与百济合作的地舒单抗等药物进入医保目录。抗病毒、免疫领域也“人才济济”。

此次谈判的特点之一是“支持新冠疫情防控”,将利巴韦林注射液、阿比多尔颗粒等药品调入目录,最新版国家新冠肺炎诊疗方案所列药品已被全部纳入国家医保目录。

国家医保局称,总体上,通过本次国家医保药品目录准入谈判,医保基金和参保患者的药品支出没有明显增加,在基金安全总体可控的前提下,医保药品保障能力和水平得到提升。更重要的是,能够进一步引导医药企业形成合理、健康的价值趋向,最终通过支持创新、价值购买,从战略购买的角度有力推动我国医药行业高质量发展,推动医药行业深化供给侧改革。

(作者:卢杉 编辑:徐旭)