原标题:顺丰半年报“阵痛”:市值蒸发3000亿,利润首现负增长

8月22日晚间,“快递茅”顺丰控股(002352.SZ)发布了2021年上半年业绩报告。不出意料,这是一份利润规模大幅清减的成绩单。

不过,因为一季度顺丰控股已提前给投资者打过“预防针”,市场情绪相对“淡定”。第二个交易日(8月23日),公司股价虽然低开低走,最终下跌3.42%,但远没有“医药茅”恒瑞医药前几天摔的惨烈。

截至8月25日收盘,顺丰控股报收59.99元/股,相比年初高点124.7元/股,股价跌幅超5成,市值蒸发3000多亿元,王卫身价随之缩水1000多亿元。

图片来源:Wind

图片来源:Wind/01/ 单季度盈利王卫兑现承诺?

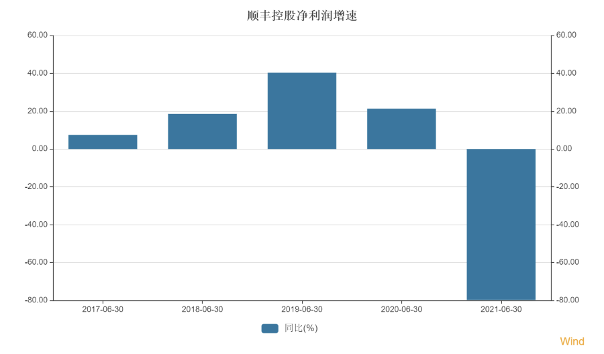

顺丰控股半年报显示,2021年1-6月,公司实现营业收入为883.44亿元,归属净利润为7.6亿元,相较上年同期营收711.29亿元,归属净利润37.62亿元,同比分别上升24.2%,下降79.8%。

拉长来看,这是顺丰控股自2017年借壳上市以来,唯一一次在中报期创出利润负增长。而在扣除处置子公司的投资收益9.43亿元和政府补贴3.83亿元后,顺丰控股扣非净利润为-4.77亿元,同比减少113.85%。

图片来源:Wind

图片来源:Wind根据一季报数据测算,顺丰控股在今年第二季度录得的归母净利润为17.49亿元,同比下滑38.74%,环比则扭亏为盈。

不管怎么说,二季度的盈利算是兑现了王卫此前的诺言。

今年4月9日,面对一季度巨亏近10亿元,顺丰股价连续两个交易日跌停的局面,王卫在回答投资者提问时,坦诚在管理上有疏忽,并保证类似的问题不会出现第二次,“首先跟股东作一个赔礼道歉,我真的认为第一季度没有经营好。”

从收入端来看,2021年上半年,顺丰控股共完成速运业务量51.3亿票,同比增长40.4%,低于行业增速。同期,全国快递服务企业累计业务量493.9亿件,同比增长45.8%。

节点财经认为,这主要受去年高基数影响。2020年上半年,疫情催化快递需求爆发,尤其是防疫紧急寄递需求,顺丰凭借自营模式带来的早复工、全链条控制力以及空运优势,斩获快递业务量36.56亿件,同比飙涨80.37%,增速遥遥领先“通达系”。但随着突发因素消退,高增长逐渐回落。

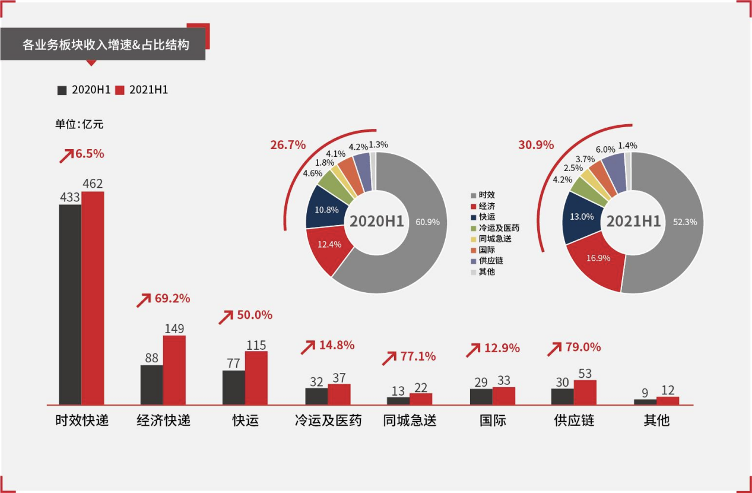

体现在数据上,报告期内,顺丰控股最大的收入来源,时效快递业务收入不含税营业收入 461.61 亿元,同比仅增长 6.50%,增速较上年同期的19.42%明显放缓。

图片来源:顺丰控股财报

图片来源:顺丰控股财报同时,大力拓展针对电商市场的经济快递业务和冷运、供应链、同城急送等新业务,顺丰控股经济快递业务板块实现营业收入148.90亿元,同比增长69.16%;新业务板块合计收入同比增长43.77%,贡献了超过48%的收入增量,占总收入的比重由去年同期的26.69%提高到今年上半年的30.89%。

总的来说,顺丰收入端表现可圈可点,问题主要出在成本端。

公司自去年四季度起加大资本开支,包括加速多元业务板块的网络开拓,在中转场地及自动化设备、干支线运力等方面追加资源投入,以及一、二线员工薪酬补贴丰厚推高人力成本,致使营业成本同比增加37.26%至794.2亿元,高于营收增速,导致利润承压。

安信证券表示,顺丰控股当前仍处在资源高投入期,如自动化设备、人力、中转场地以及车辆等。高投入后由于产能利用率仍需爬坡,公司短期成本端承压。同时,公司四网融通项目仍处在初期,实现资源融通互补、网络效益改善仍需时日。

/02/ 顺丰有“野望”但快递基本盘面临挑战

节点财经注意到,顺丰控股的中报中有这样一段话,“上述各业务分部的投入短期对公司盈利水平造成压力,但长期来看,有助于公司进一步夯实围绕物流供应链生态的多元业态服务能力……,真正成为独立第三方行业解决方案的数据科技服务公司”。

换言之,我们下意识中认为顺丰是一家快递公司,但人家的目标是要成为一家科技公司。

其实,这在此前一季度业绩说明会中也可见端倪,彼时王卫说,“未来三年还有很多目标要一起实现,到时候公司的股价不应以物流公司的估值体系来看,这是对所有投资者最好的交代。”

理想是远大的,但着眼于近处和底层,顺丰控股还是一家快递公司,仍面临快递业务基本盘盈利能力持续下滑的挑战。

就像平安的基本盘是保险,顺丰的基本盘则是快递,来自收发快递的收入是公司展开其他业务,购买资产的基础。2021年上半年,顺丰时效快递和经济快递带来的收入占总收入比重的近7成,对公司业绩变动起着决定性作用。

然而,追溯如火如荼的电商发展潮流,由于其第三份身份的独立属性,不如京东物流背靠京东、四通一袋背靠阿里系、极兔背靠拼多多,顺丰没有和任何电商平台捆绑,一直无法从中分得一杯羹。

为了改变这一现状,另受文件、发票电子化对时效快件业务量的冲击,近年来顺丰不得不下放身段,专门针对电商客户,推出价格低廉的经济快件,以期快速抢占份额并打造完整的产品体系。

基于对市场长期的耕耘和培育,按照产品优化升级后新口径统计并同步追溯,顺丰经济快件收入规模从2019年中期的88亿元扩大至2021年中期的149亿元。

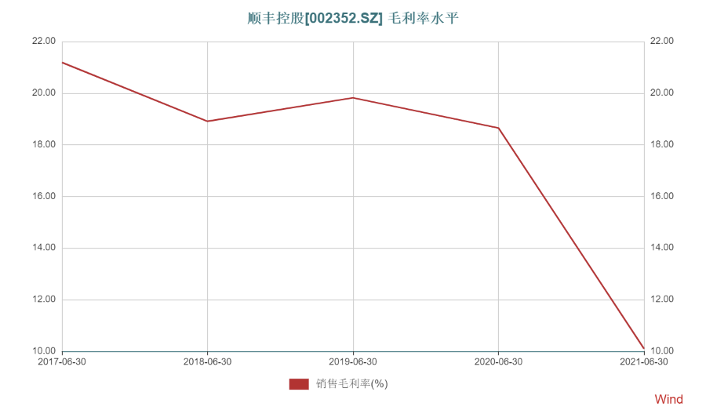

但受制于该部分产品定价偏低,以及持续不断的价格战,行业快递平均单价从 2010 年的 24.60 元/件快速下滑至2020年的10.55 元/件,在一定程度影响顺丰控股整体的盈利能力。报告期内,公司速运物流及供应链业务毛利率为9.93%,较2020年上半年减少8.69个百分点。

事实上,2017年至今,顺丰控股的整体毛利率一路向下,过往完全盖过“四通一达”的盈利能力逐渐失色。

图片来源:Wind

图片来源:Wind展望后续,电商市场作为快递行业增长的主要驱动力,竞争同质化严重,资本助力新玩家入局,低价倾销现象短时间内难以出清,顺丰控股试图通过“四网融通”的协同管理逻辑、基础建设、多元化运营、科技创新等手段,降低费用率,巩固护城河,但在外部对手和内部成本投入的双重挤压下,公司利润难免会承受短期压力。

顺丰控股亦在财报中透露,由于成本增加,公司上半年经营性现金净流入同比减少26亿元,需增加外部债务融资以支持必要的资本性开支所致,拟启动增发预案,面向不超过35名特定对象发行股票并且募集资金不超过200 亿元。

回到估值,在长达半年多的下跌后,目前顺丰控股的股价差不多已经回到上市之初的水平。至于何时迎来拐点,节点财经认为,作为“压舱石”的快递业务盈利能力的改善或是重要的考量点。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。