原标题:奈雪的茶上半年扭亏为盈背后,还得拧拧“水分”

拍摄:匡达

8月25日,奈雪的茶(2150.HK)发布了上市后的首份财报,看上去很美。

据2021年中期业绩报告显示,奈雪的茶2021年上半年收入达21.26亿元人民币,同比增长80.2%;经调整净利润达4820万元,较去年同期的亏损6350万元实现大幅提升,扭亏为盈。

截至8月26日收盘,奈雪的茶股价上涨7.39%至11.04港元每股,总市值189.35亿。

财报显示,奈雪的茶收入大幅增长,主要得益于门店数量的持续增加,以及2020年同期受疫情影响较大所致。

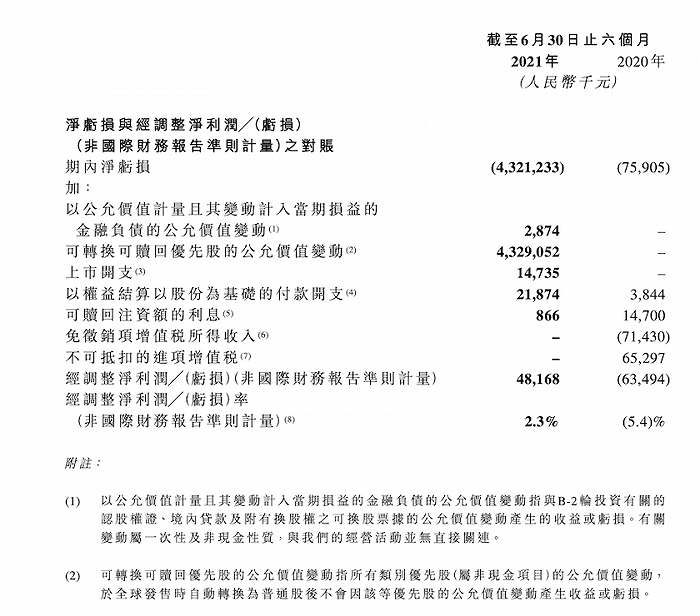

需要注意的是,上述经调整净利润是用“非国际财务报告准则”计量出来的,如果根据国际会计准则(IFRS),奈雪的茶期内亏损43.21亿元,而去年同期的亏损额约为7600万。

奈雪的茶对采用“非国际财务报告准则”的解释是:这种计算方式“有助于消除管理层认为对营运表现并无指示性意义的项目的潜在影响”, 比如公司此前经多轮融资后,发行的可转换可赎回优先股在IFRS下属于负债项目,需作为一种会计处理方式计入当期损失,而优先股公允变动无需公司付现,对公司的经营也并不产生影响。

那么到底奈雪的茶期内的成长性如何,还需要从其门店经营利润的变化上找答案。

整体而言,奈雪的茶在2021年上半年确实成长了很多。期内,门店经营利润3.85亿元,去年约为6450万元,同比大增497.2%;门店经营利润率达19.2%,较2020年全年的12.2%提升了7个百分点。

但需要指出的是,这近5倍的门店经营利润增长,是建立在2020年疫情影响的基础上的。如果忽略2020年,其门店经营利润率较2019年全年仅提升了3个百分点。

截至2021年6月30日,奈雪的茶门店数达578家,上半年新开93家。而这些门店大部分是在高线城市进行加密布局。2021年上半年,一线和新一线城市的新开门店数,占到上半年新开门店总数的65.6%。在业绩会上,奈雪的茶对外表示,2021年新开300家门店的目标预计也能顺利完成。

此外,奈雪的茶还强调,其打造的最新店铺PRO店,让选址更为灵活,还大幅节省了人力、租金成本,并提升了运营效率。上半年新开的店型中,近九成为主力店型奈雪的茶PRO。

不过PRO店是否真能为奈雪的茶带来它预想中的成效,还有待商榷。

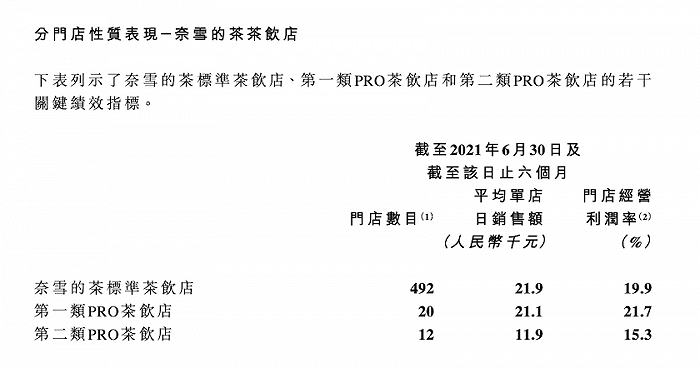

按店型划分,奈雪的茶将位于级别较高的连锁购物中心的PRO茶饮店归为第一类PRO茶饮店,而位于其它位置(高级写字楼等)的PRO茶饮店归为第二类PRO茶饮店。

与标准店相比,PRO店面积、人员配置可以更灵活,取消现场烘焙厨房也让这种店型不需要专门的排烟管道,因而可以进入高级写字楼、住宅社区等标准店难以进入的点位。按奈雪的茶最初的规划,PRO店应该是在门店运营利润率上能较标准店有更突出的表现。

但现状却并非如此。

目前,奈雪的茶的标准店的平均单店日销售额约为2.2万元,门店经营利润率为19.9%;一类PRO店和二类PRO店的对应数字分别为2.1万元、21.7%和1.19万元、15.3%。

由此可见,比起标准店,一类PRO店模型未能表现出显著优势;二类PRO店的表现甚至比标准店更差。而上述指标的计算方式,还排除了一次性开办费用(比如茶饮店开业前的人力费用等)。

这意味着,奈雪的茶想要借助PRO店型抢占写字楼、住宅等商圈的布局,进展并不顺利,并且在成本效率上也没有明显提升。

但奈雪的茶还持有乐观态度,它在财报中称,虽然二类PRO店的平均单店收入不及标准店与一类PRO店,但由于其品牌力,二类PRO店将可获得远优于购物中心的租金条件,且人力成本可以进一步下降,所以预计二类PRO店盈利能力还有提升空间。

今年6月30日,“新茶饮第一股”奈雪的茶正式在港交所挂牌上市,上市首日破发后屡创新低,其敲钟时320亿港元的总市值一度腰斩。这种表现的背后,是市场对奈雪的茶盈利能力、成长性方面存有怀疑。而此次扭亏为盈的财报,是否能让市场重拾信心,仍有待观察。