原标题:中报大逆转,纯碱黑马又见存贷双高

年初由于新冠疫苗进入大批量生产阶段,装载疫苗的玻璃瓶已出现紧缺迹象,全球都在抢购疫苗玻璃瓶。

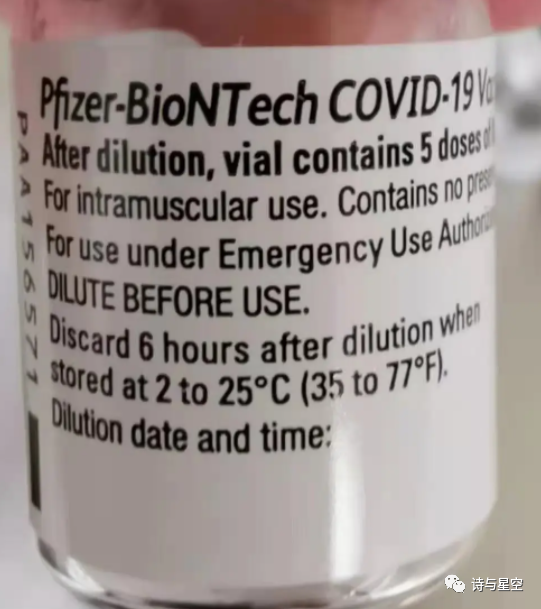

辉瑞疫苗为了省玻璃瓶更是想出了一瓶拆成5针的做法,12小时可以拆700针。但这种做法存在两个问题,一是可能会拆错,二是大概率缺少有经验干这活的人。

德国就曾出现过一所养老院的8名员工因人为失误被注射5倍辉瑞疫苗剂量,4人出现类似流感症状入院观察。

疫苗是化学制剂,与普通玻璃瓶可能会发生化学反应被污染,因此需要特制的玻璃瓶——中硼硅玻璃瓶装载,其化学性能稳定,耐水、耐酸。

全球对疫苗玻璃瓶的抢购,也在一定程度上带动玻璃的上游——纯碱的需求增长。

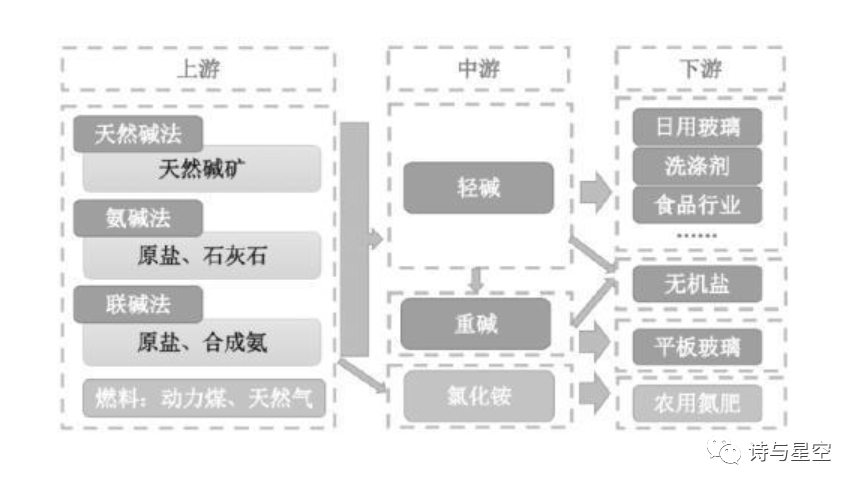

我国是世界纯碱生产大国,目前产能约占世界产能的44%。纯碱的用途非常广泛,主要应用于玻璃、冶金、造纸、印染、合成洗涤剂、食品医药等行业,其中玻璃工业是纯碱的最大消费部门,占比接近70%。

今天要说的远兴能源(000683.SZ),主要从事天然碱法制纯碱和小苏打、煤炭、煤制尿素、天然气制甲醇等产品的生产和销售,其中纯碱产能居全国第四位,小苏打产能居全国第一位。

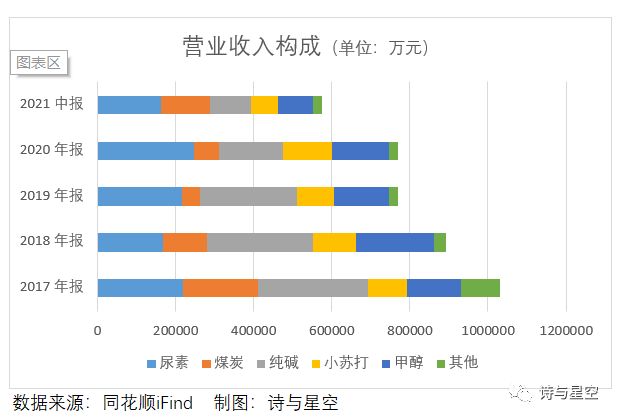

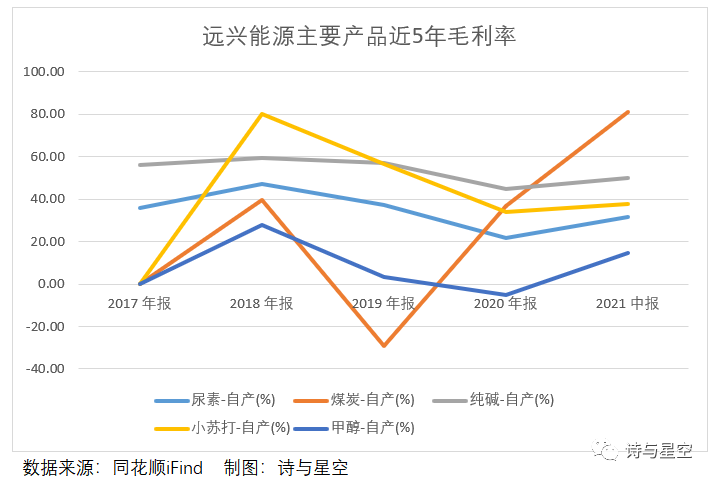

过去5年纯碱是公司的主要营收来源,但今年上半年尿素和煤炭由于市场价格涨幅较大,成为贡献营收的主要业务板块。

1

半年报业绩大涨

上半年,远兴能源实现营业收入57.4亿元,归属于母公司股东的净利润12.55亿元,较去年同期分别增长64.8%和1720.73%。

2020年的财报数据不太具有可比性,但从近5年中报来看,营业收入和归母净利润波动很大,公司盈利不太稳定。

尤其在今年上半年,煤炭价格高位波动,远兴能源旗下从事煤炭生产的子公司内蒙古博源煤化工和参股公司乌审旗蒙大矿业分别贡献了39.29%和24.34%的利润,合计占比60%以上。

煤炭板块的毛利率更是惊人地达到81.24%,较2019年毛利率-29.31%增长了近4倍。

和煤炭开采行业通常30%左右的毛利率相比,远兴能源煤炭板块的毛利率增长地很突然,近几年的大幅波动对公司盈利的稳定性也有些影响。

煤炭板块的异军突起,带动公司产品综合毛利率大幅提升,但几个关联的财务指标之间存在一些矛盾。

2

矛盾的财务指标

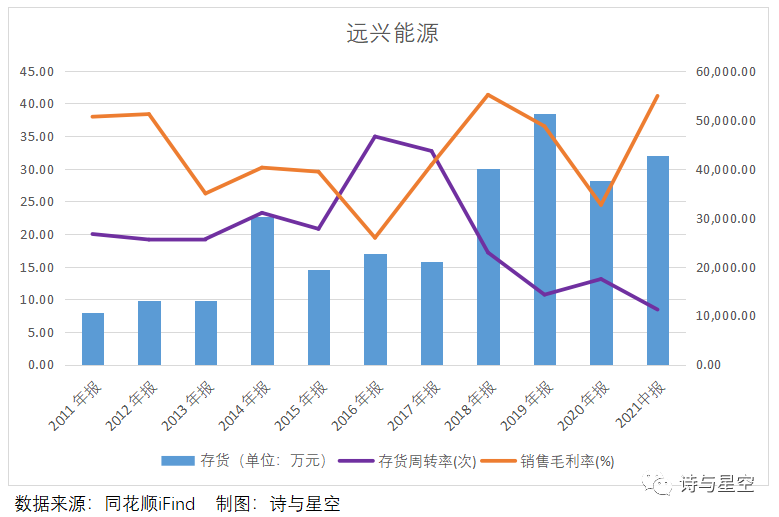

2016-2018年以及今年上半年,远兴能源产品的销售毛利率增长幅度明显,但是存货周转率持续下降,同时存货余额呈上升趋势。

存货周转率也叫周转次数,是企业一定时期营业成本和平均存货的比率,体现存货的周转速度,周转率越大表明销售情况越好。存货周转率下降意味着存货周转速度变慢,变现能力降低,产品积压,存货也相应增加。

一般情况下,存货增加是因为销售受阻,公司为了促进销售大多会采取降价策略,因此毛利率降低。

半年报显示,远兴能源的毛利率增长主要是因为产品产销量增长,市场价格上涨,带动营收增加。

因为存货涉及公司很多商业机密,披露不够充分,从已有的数据看来有些矛盾,到底是产品畅销、滞销,还是在有意囤货呢?

今年上半年,所有产品的毛利率较去年提升68.23%,存货周转率降低35.73%,存货余额较去年末增长了14.96%。

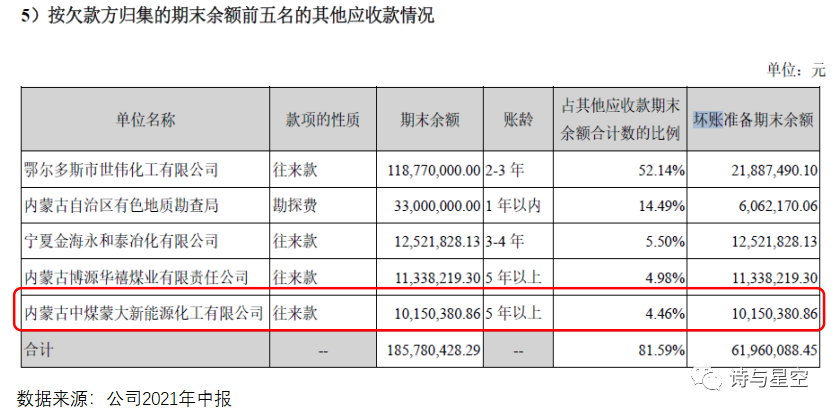

毛利率的提升还体现在对大客户的议价能力上,远兴能源的第一大客户居然拖欠货款达5年以上。

3

大客户也赖账

远兴能源前五大客户中排第一位的是内蒙古中煤蒙大新能源化工有限公司,2020年度对其销售额达到6.73亿元,占年度销售总额的比例为8.74%。前五大客户的销售总额占年度销售总额的17.77%,公司对大客户的依赖度并不高。

仔细翻看财报发现,其他应收款中计提了一笔对中煤蒙大的坏账准备,虽然金额只有1015.04万元,但是收不回钱,还跟对方继续合作,好像又有些矛盾。

很有可能是为了维持与第一大客户之间良好稳定的关系,选择睁一只眼闭一只眼。

4

有矿仍然差钱

为了扩充产能,远兴能源目前有5个煤矿、尿素、纯碱在建工程项目,预算总投资达到119.32亿元。

截止今年上半年,3个项目已完工,另外2个项目缓建,其中包含一个投资接近50亿的大型氨联、尿素、联碱项目。

结合资金状况和借款情况,项目缓建很有可能是因其所需资金遇到了麻烦。

目前公司总资产231.55亿,其中受限资产价值总计66.58亿元,占总资产的28.75%,受限原因多为贷款抵押。

总资产中有一半以上是固定资产,受限资产中占比最高的也是固定资产。最重要最值钱的资产都因抵押而受限,可见远兴能源不是一般的缺钱。

除了资产受限,还有一系列信息透露出资金链紧张。

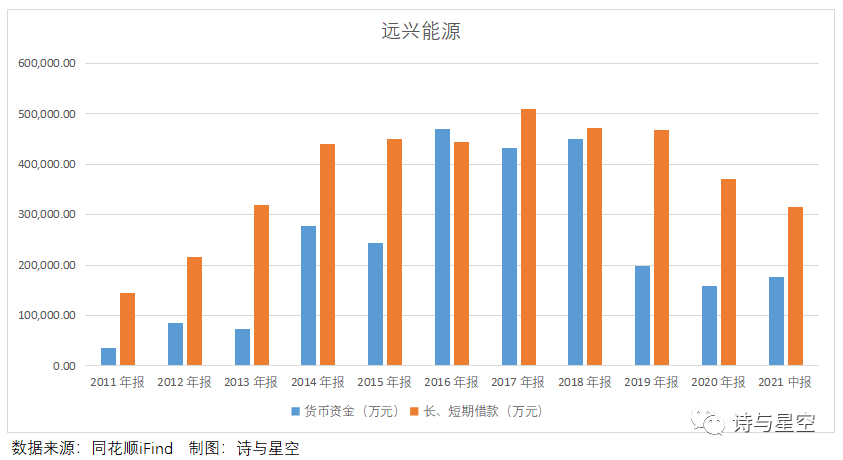

1、存贷双高

从历年的存款和长短期借款来看,远兴能源在2016-2018年有过存贷双高的情况,近3年贷款金额远超存款,利息费用也不低,通常在3-4亿元左右。

公司一边缺钱,一边却又买了大量短期理财产品,其他流动资产从2018年的2.97亿元暴增至14.51亿元,其中13.23亿元都是理财。

在公司盈利形势好的年份,3亿元的利息费用可能不会给公司带来太大影响,但是远兴能源的盈利波动极大,在亏损的年份,这笔利息就是雪上加霜,2020年就是如此。

2、股权质押比例高

截止今年半年报,控股股东内蒙古博源控股集团有限公司持股1,122,491,995股,持股比例为30.56%,其中已质押比例占持股总数的94.29%。

控股股东的一致行动人北京中稷弘立资产管理有限公司已质押3060万股,占其持股总数的94.73%。

两个股东合计质押的股份接近A股总数的30%,可以看出其资金压力非常大。

3、控股股东股份被冻结

今年4月,远兴能源发布一则公告,由于出现流动性困难,资金偿还存在较大压力,控股股东博源集团全部股份被冻结。

博源集团是一家以能源、化工一体化为核心,物流贸易、现代服务业及农产品深加工等产业协同发展的企业集团,资产总额300多亿元,旗下拥有包括远兴能源在内的60多家公司。

根据风险提示、股权质押以及借款情况来看,远兴能源的资金状况也不容乐观。

5

总结

今年以来,远兴能源的股价从2元暴涨至最高10元,半年不到翻了五倍。公司控股股东博源集团的总资产只有300亿左右,而远兴能源就超过230亿,市值更是超过300亿。这背后是否存在资本运作的意图呢?从公司今年的财务数据看,矛盾多多,经营业绩远不如市值暴涨来钱快。