原标题:中金:大宗商品价格进一步走弱,新变化还是旧故事?

能源:石油价格可能见顶,供需错配难持续

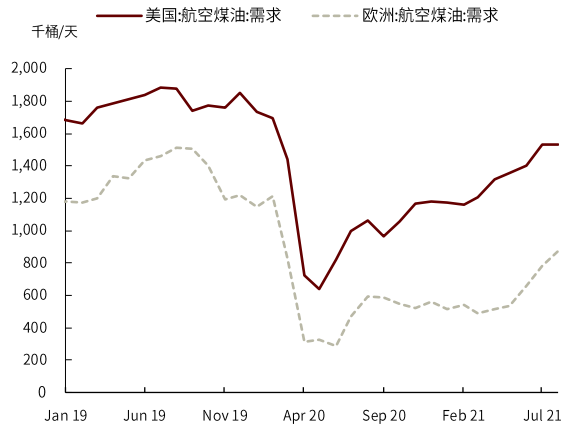

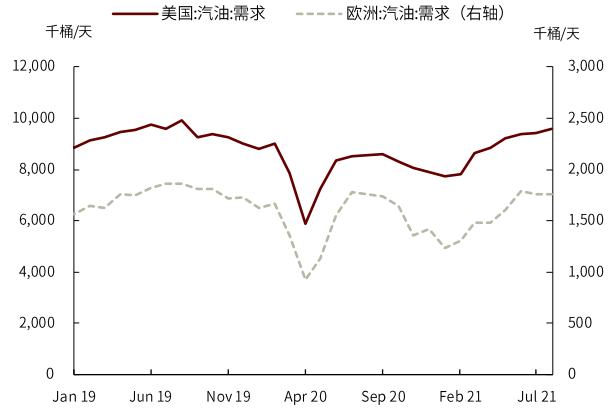

全球疫情反弹,改变需求复苏预期。海外方面,欧美航空煤油是油品消费的“最后拼图”,我们之前预计其将在三季度恢复疫情前水平,但变种疫情导致近期航空出行复苏放缓,煤油消费不及预期。同时,欧美汽油需求尚未完全恢复,且部分国家采取的封锁措施限制了居民出行,进一步拖累了汽油消费复苏。国内方面,正如我们在7月18日发布的《中国石油需求:高增长后,回归常态》报告中所述,我国油品需求在高增长后已回归常态,二季度油品需求同比增速已下滑至4.9%(前值19.9%)。三季度以来,国内经济增长趋弱,带动原油进口需求下降,近期同样受疫情反复影响,7-8月份的油品消费增长可能依然弱于季节性,难以为全球油品需求贡献更多增量。

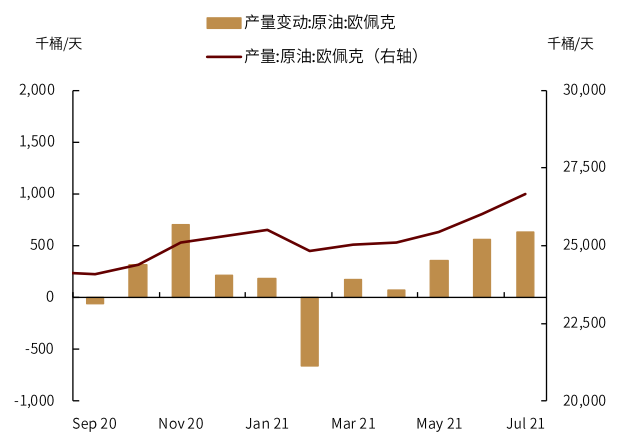

全球供应恢复提速,供需缺口收敛。OPEC+于7月18日达成新协议后持续增产,7月OPEC整体产量达到26,657千桶/天,其中沙特贡献高达78%的增量。此外,基于我们在8月8日发布的《石油:北美复产,并不遥远》报告中的判断,当前美国页岩油增产主要依靠DUC井释放,因此中长期看,页岩油新增钻井数低迷对产量的拖累可能不会持续,而且新增钻井对产量提升的边际影响可能上升。我们预计,最快4Q21能看到北美页岩油产量恢复至疫情前水平,这可能成为四季度供需错配缓解的推动因素之一。

图表1:欧美航空煤油需求

资料来源:IEA,中金公司研究部

图表2:欧美汽油需求

资料来源:IEA,中金公司研究部

图表3:OPEC原油产量及环比变动

资料来源:OPEC,中金公司研究部

图表4:美国页岩油产量

资料来源:EIA,中金公司研究部

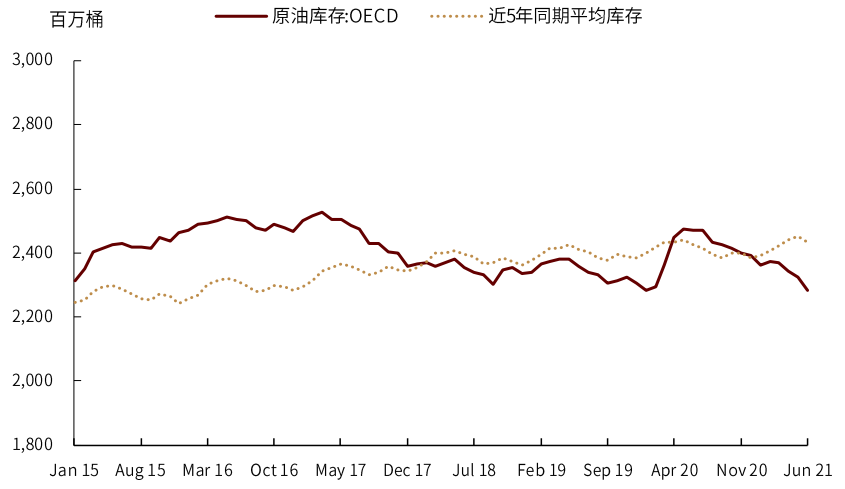

OECD原油库存回到五年均值水平。今年以来OECD原油库存持续下降,6月OECD原油库存录得22.8亿桶,低于同期五年均值水平24.3亿桶。因此,从去年五月OPEC主动减产以来,全球范围内的去库存确实已经消耗库存累积量,这也是OPEC开始改变产量策略的原因。从库存角度看,去库存速度可能放缓,我们预计OECD库存不会大幅低于季节性均值。

图表5:OECD原油库存

资料来源:IEA,中金公司研究部

我们在下半年展望中提出能源是从短缺到再平衡,疫情反复改变了市场过于乐观的海外需求复苏预期,同时叠加后半年OPEC+开始显著放松产量约束。因此,上半年供需错配下的短缺并不可持续,下半年供应填补缺口可能是大概率事件。所以,我们维持下半年展望中油价三季度见顶,四季度均价回落的判断。

黑色金属:平衡中枢双双下移

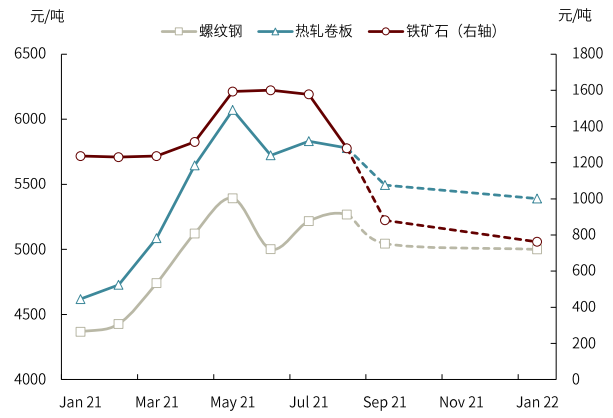

黑色系最近的走势方向基本符合我们半年报中的判断,即“平衡中枢双双下移”,但幅度上有一定超预期。在成本侧,铁矿石价格已从7月中旬的高点230美元/吨回落至130美元/吨左右,触及了边际成本。钢材方面,七月以来钢铁限产风波又起,价格得到一定支撑,但下游用钢需求放缓,价格也随着成本端松动而下行。往前看我们维持半年报中的判断,铁矿与钢材的平衡中枢将双双从高点回落,上半年钢铁市场“高钢价、高矿价、高利润”的三高格局在下半年很难重现(见我们2021年5月9日发布的报告《钢铁:“三高”格局下的再平衡》)。

图表6:黑色金属月度价格(虚线为期货交易价格)

资料来源:Mysteel,中金公司研究部

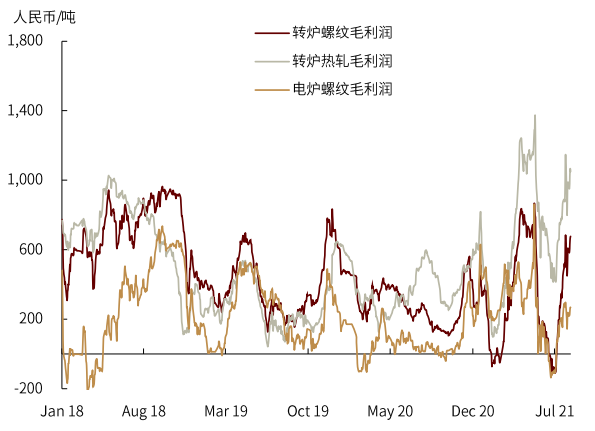

图表7:钢厂即期利润

资料来源:Mysteel,中金公司研究部

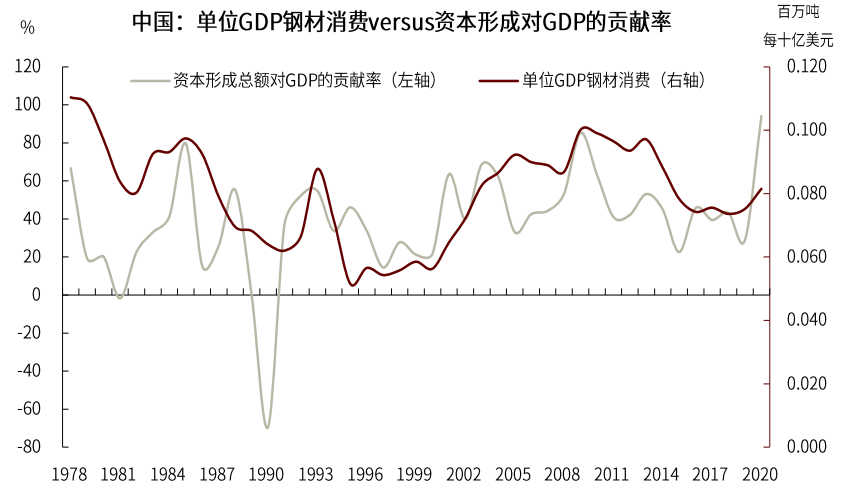

铁矿石:结构性牛市被证伪

在半年报中,我们曾提出铁矿石的结构性牛市特征可能被证伪。铁矿石前期的强势是在全球疫情的背景下,国内加强资本投入与海外经济复苏共振的结果。在我们2021年8月1日发布的报告《需求走弱,铁矿价格承压》中,我们预计中国的生铁与粗钢产量将从下半年进入同比收缩区间,随着中国与海外的铁矿石需求同时从高位回落,铁矿的高溢价因而将承压回落。

图表8:单位GDP钢材消费与资本形成对GDP贡献率的关系

资料来源:万得资讯,中金公司研究部

钢铁:供需两弱,成本回落

七月以来,随着钢铁限产逐步落地,市场普遍担忧下半年钢材供需将出现缺口,钢价因而得到一定提振。但我们认为,下游需求若没有呈现超季节性的特征,钢材供需可能并不如市场所预期的那么失衡,限产带来的供应溢价可能难以持续。最近下游需求持续疲软,钢价也偏弱运行,基本也验证了我们的观点。我们预计下半年钢材将大概率维持供需两弱的局面。在钢铁行业主动限产的情况下,钢材库存将继续出清,行业利润也将得到改善,但需求端利好有限,钢价将随着成本端松动而回落。

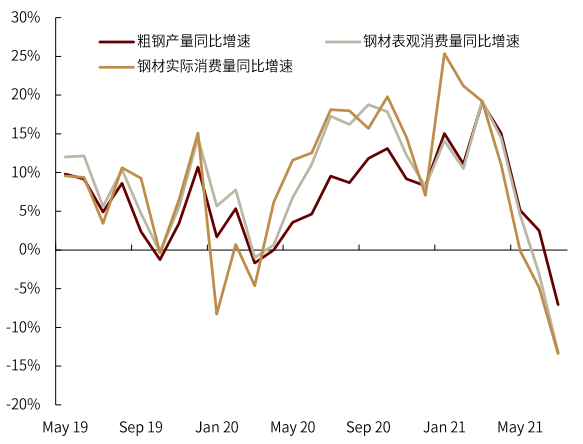

我们在2021年6月27日发布的报告《黑色金属:下半年钢材消费强度将走缓》中曾旗帜鲜明地提出,今年下半年,随着低基数效应消退和投资强度放缓,钢材下游消费可能趋弱。我们的观点正在逐步得到验证,基于国家统计局公布的粗钢产量而计算的钢材实际消费量已连续三月(5-7月)同比收缩(见我们2021年7月15日发布的《钢铁消费同比转负,限产支撑价格中枢》和2021年8月16日发布的《供需两弱,成本回落》)。而从Mysteel公布的周度钢材表观消费量来看,8月前三周的平均消费同比下滑了约7%,我们认为8月钢材消费仍将大概率同比下滑。

从钢材消费的季节性来说,当前仍属需求淡季,随着“金九银十”到来,需求可能将会回暖。但需要注意的是,淡旺季之别是基于环比的角度,“淡季”并不能解释下游需求已连续四月同比下滑。总体而言,我们认为下半年需求端的利好比较有限,下半年供需可能将维持同比收缩的局面。

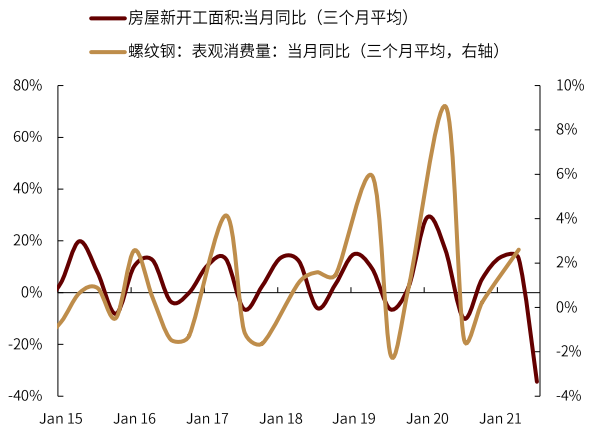

分行业看,占粗钢消费约60%的建筑类需求可能将是最大的拖累。中金公司研究部地产组认为,房地产开工与投资的快速走弱一定程度上受到高基数和暴雨天气影响,但更主要的原因是行业整体资金环境的全面转紧以及销售降温对房企开工意愿和能力的压制。地产组预计全年房地产投资和新开工面积同比增幅预期为+8%和-8%,8-12月新开工面积同比将下跌16%。基建方面,我们预计,受隐债影响,下半年基建向上空间可能有限,但如果财政政策发力,可能会利好保障房建设,对钢材需求可能带来利好。

图表9:全国粗钢与钢材消费量同比增速

资料来源:国家统计局,海关总署,中金公司研究部

图表10:房屋新开工面积与螺纹钢表观消费量的关系

资料来源:中钢协,Mysteel,中金公司研究部

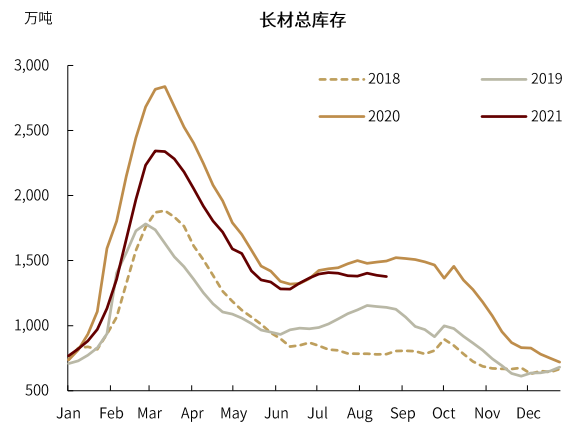

图表11:长材(螺纹钢、线材)总库存

资料来源:Mysteel,中金公司研究部

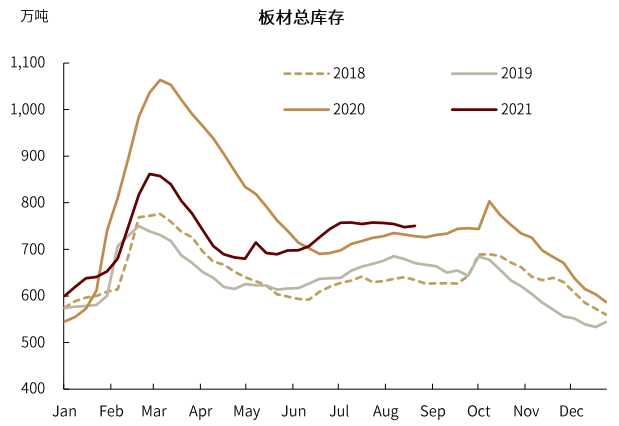

图表12:板材(热轧、冷轧、中厚板)库存

资料来源:Mysteel,中金公司研究部

制造业方面,中金公司研究部机械组与汽车组预计全年挖掘机和汽车销量分别同比增长10%和8%,隐含下半年同比增速约为-13%和-4%。汽车缺芯的影响并未完全消除,我们预计可能在三季度后半段得到一定缓解。

7月当月钢材实际消费下滑约13%,结合前面中金公司各行业组的判断,往前看,钢材消费同比收缩的态势大概率将延续。在供给侧,钢铁限产已逐步落地,今年前7个月同比增速约8%,若要实现全年同比不增,后5个月粗钢产量将下滑约10%。考虑到当前钢材库存仍处在较高水平(图表10、11),钢材去库存将对供应产生一定补充。同时国家鼓励基础性钢材回流,出口政策可能会进一步收紧(见我们2021年7月30日发布的报告《钢铁出口政策再调整,促进外贸回流》)。因此,往前看,我们认为下半年钢材的供需结构可能并不如市场原本预期的那么失衡。

农产品:供给溢价回落

海外方面,供应溢价回落,但价格底部支撑犹在

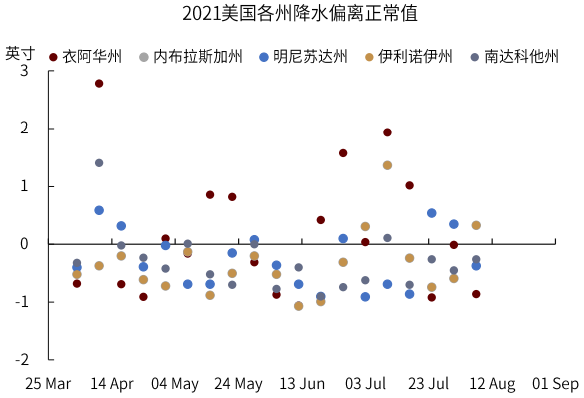

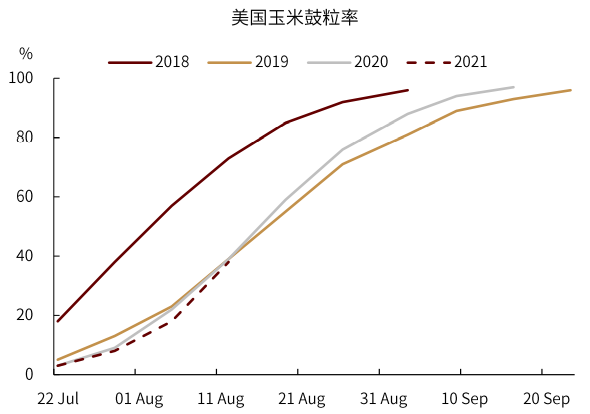

作物生长期并未出现极端天气,丰产预期较强。我们在下半年展望报告中提到天气将成为影响新季全球作物产量的重点,6-8月,虽然美作物主产区降雨量较往年偏少、局部地区伴有旱情,但北美新季作物总体生长情况基本符合预期。截至8月8日,美国新季大豆开花率为91%,较去年同期持平,高于五年均值;结荚率为72%,略低于去年同期,高于五年均值。新季美玉米鼓粒率为56%,略低于去年同期,高于五年均值。尽管USDA8月供需报告对新作单产预期较7月有所下调,但今年作物种植面积总体较去年大幅提升,因此新季产量并未受到太大影响。

图表13:2021年美国各州降水偏离正常值

资料来源:USDA,中金公司研究部

图表14:美国玉米鼓粒率

资料来源:USDA,中金公司研究部

需求端支撑略有松动,库存缓慢累积,但库存消费比仍处于低位。从全球供需平衡表来看,受农产品价格大幅走高影响,不管是深加工还是饲用消费在成本端压力都较大,需求端预期有所回落。据USDA8月供需报告,中、美两国新季大豆压榨量预期分别下降200万吨和55万吨,美国新季玉米国内饲用消费预期减少300万吨,同时受中国进口量下调影响,美国新季玉米出口预期下滑350万吨。另外,2022年度美国生物质可再生燃料参混比例尚未公布,但受原油价格回落影响,参混比例提升概率较小。当前,美国新季大豆、玉米期末库存预期分别为1.55亿蒲式耳和12.42亿蒲式耳,虽库存消费比有所修复,但仍处于历史偏低水平(见我们2021年8月15日发布的报告《USDA利好有限,价格高位震荡》)。

图表15:2021/22年度美国大豆供需平衡表

资料来源:USDA,中金公司研究部

图表16:2021/22年度美国玉米供需平衡表

资料来源:USDA,中金公司研究部

我们认为,新作上市前国际农产品价格不具备大幅走高的基础,天气市仍将维持。新作收割前天气炒作的时间窗口期仍有2-3周的时间,最终单产仍存不确定性,据美国国家气象局(NOAA)预测,未来主产区降水会有所增加,降雨天气是否利于弥补全美平均单产仍存不确定,天气市仍会维持一个月左右的时间。长期来看,全球农产品供需格局进入动态修复期。我们依然维持半年报中的观点,新作年度主要国家农业生产逐步恢复,供需结构有所改善,但全球农产品偏紧的基本面支撑犹在,供给侧仍缺乏弹性,大概率维持高位震荡。

国内方面,政策层面多措并举保障农产品供应,价格受国际影响有限

多元化手段增加供给,玉米市场“紧平衡”。供给端,虽然临储库存出清后,玉米市场供需存在硬缺口,但是今年以来政策面保供稳价已从整体布局,“扩产能、增进口、拍陈粮”等方式已有效调节市场供给;需求端,当前深加工企业处于亏损,淀粉企业开工率处于低位,同时生猪养殖利润持续恶化,小麦饲用替代比例较高,因此短期虽然国内玉米处于青黄不接时期,但是基本面整体情况好于往年,玉米价格较难出现大涨行情,受国外价格影响有限(见我们2021年8月10日发布的报告《国内玉米:短期上涨动力不足,长期底部支撑犹在》)。

图表17:中国玉米进口量

资料来源:海关总署,中金公司研究部

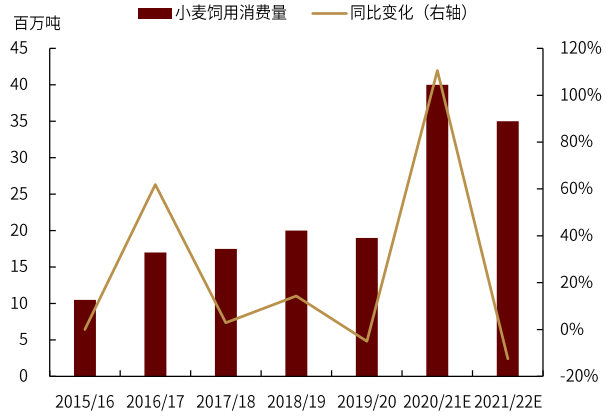

图表18:中国小麦饲用消费量

资料来源:USDA,中金公司研究部

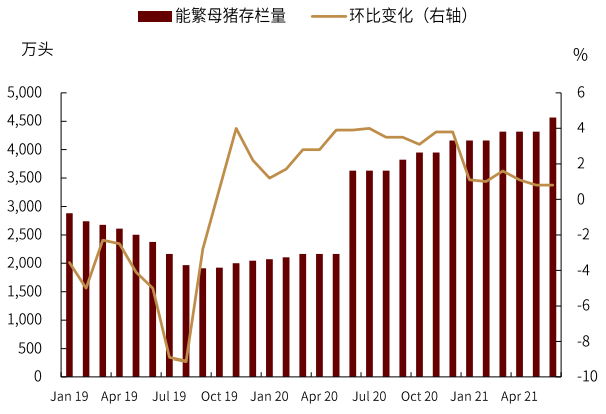

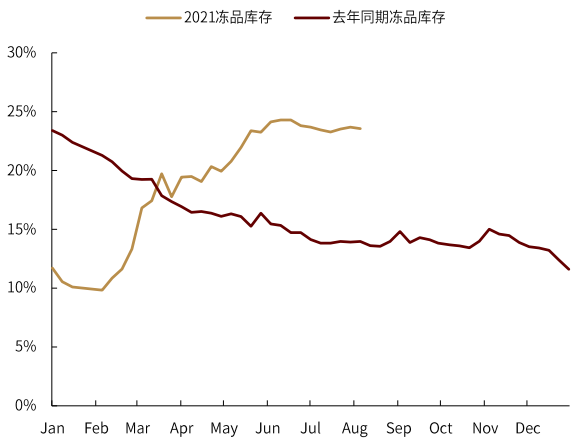

生猪产能恢复超预期,价格继续延续回调走势。综合全国情况来看,我国生猪生产已完全恢复,根据农业农村部数据,6月末全国生猪存栏量4.39亿头,恢复到2017年年末的99.4%;能繁母猪存栏量4564万头已恢复到2017年年末的102.1%。短期来看,疫情使得需求端受到一定抑制,消费恢复被动延迟,价格再次探底。下半年,随着疫情得到有效控制,在需求增加预期不变的前提下,价格仍有反弹空间。但考虑下半年出栏量稳中有增,冷库冻猪肉也一定程度增加终端市场猪肉供给,年底市场供给很难出现缺口,我们预计猪价反弹空间不大。

图表19:能繁母猪存栏量

资料来源:农业农村部,中金公司研究部

图表20:猪肉冻品库存

资料来源:涌益资讯,中金公司研究部