原标题:一颗假牙成本百元,家鸿口腔靠代工年入3亿,大客户泰康拜博“半价”转让股份给董事长 来源:蓝鲸财经

近日,因已完成财务资料更新,深交所恢复深圳市家鸿口腔医疗股份有限公司(以下简称“家鸿口腔”)发行上市审核,并且公司就关联交易等问题进行了回复。

此前4月1日,家鸿口腔因IPO申请文件中记载的财务资料已过有效期,而被深交所中止其发行上市审核。

家鸿口腔主要从事义齿研发、生产及销售,所谓的义齿就是假牙。此次,公司拟募集资金2.98亿,其中1.44亿用于建设智能口腔产业园(一期)、4639.74万用于研发中心、7572.46万用于营销服务中心网络等项目。

公司曾于2015年成功挂牌新三板,然而首次年报披露就犯了信披违规的大忌。除了“前科”以外,海外营收近六成却没有长期销售合同,应收账款激增以及内控“漏洞”等,对于冲击A股“假牙第一股”的家鸿口腔来说,也是不小的挑战。

海外业务营收占比近六成

招股书显示,2018-2020年,家鸿口腔的营业收入分别为2.49亿、3.09亿和2.96亿,归母净利润分别为4170.19万、4419.6万和3249.55万。受疫情影响,2020年1-6月境外和境内主营业务收入同比分别下降26.99%和13.56%。

其中,公司境外主营业务收入分别为1.7亿、1.89亿和1.65亿,占主营业务收入的比例分别为68.20%、61.82%和57.09%,境外业务占比近六成,且主要集中在美国、欧洲等国家和地区。

家鸿口腔的境外业务主要通过OEM模式,根据境外客户提供的设计单和牙模组织生产和销售,客户主要为境外义齿技工所。不过基于产品定制化的特点,在行业内OEM客户通常不会与义齿企业签订销售合同或框架性销售协议。也就是说,家鸿口腔客户的稳定性存在较大风险。

值得一提的是,为了开发和维护境外客户,家鸿口腔每年还要支出一笔市场服务费。2018-2020年期间,这笔费用分别为797.98万、1164.6万和976.54万,同时期服务客户的销售收入为1.23亿、1.13亿和1.09亿。不过,对于家鸿口腔来说,近年公司境外销售收入和付出的市场服务费似乎不成正比也并不稳定。除了2020年受疫情影响,公司2019年海外收入下降而市场服务费却上升,家鸿口腔称,由于取消了保底销售额以及2018年新增的LD集团服务费较高导致。

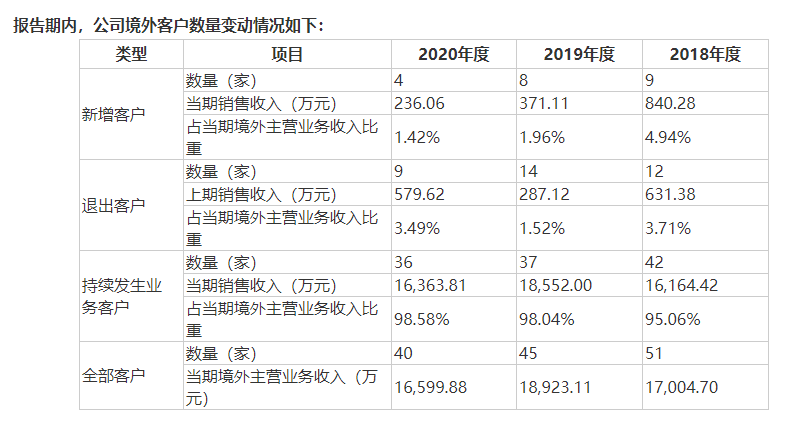

此外,家鸿口腔计划调整收入结构,在引入优质客户、发展重点客户的同时,与部分利润贡献度较低的客户终止合作。然而,这一调整目前对公司似乎没有产生很大的经济效益,反而缩减了业务。2020年新增客户仅4家,不及2019年一半;持续发展客户减少1家,并且当期收入较去年减少2000多万;公司整体客户数量较2019年减少5家。

大客户为公司股东被问询

招股书显示,家鸿口腔前五大客户的销售收入占营业收入的比重分别为47.24%、44.45%和41.17%,客户集中度较高。而每年前五大客户中有且仅有一家国内公司——泰康拜博医疗集团有限公司(以下简称“泰康拜博”)及其控制的企业,2018-2020年,家鸿口腔分别对其实现销售收入2023.88万、2097.25万和1731.86万,对应占当期销售比例分别为8.11%、6.77%和5.84%。

除了大客户这个身份外,泰康拜博曾经还是家鸿口腔的“大股东”。2017年1月,泰康拜博持有家鸿口腔12.49%的股权,为公司第二大股东。

2017年3月,通过4次密集的股权转让,泰康拜博将其持有的部分股份分别转让给了自然人郑文、李珺以及机构安信德摩,之后泰康拜博持股比例降至4.91%。

而郑文则是家鸿口腔的董事长兼总经理,其直接持有公司6.1371%的股份,且通过控制澔泓投资、君同投资间接享有公司51.1789%、7.5175%的表决权,合计可实际支配64.8335%的表决权,为公司实际控制人。

值得注意的是,泰康拜博上述股权转让价格也着实有些不同寻常。不但与同一时期吴迪14.52元的转让价格相差一半,更与3个月以前家鸿口腔的定增融资的价格相差一半以上。2016年底,华泰瑞合等四名机构参与认购家虹口的定增价格为14.52元。

因此,深交所就家鸿口腔与泰康拜博是否有关联交易、股权转让价格是否合理等进行了问询。家鸿口腔表示,公司与泰康拜博并无关联交易,而股权转让价格的差异主要依据当时公司所处的发展阶段等。

一颗假牙成本百元

家鸿口腔成立于2001年,2012-2013年,公司先后收购负责海外销售平台的ACER公司和海外业务生产的珠海新茂100%股权,随后公司跃升至行业一线。

公司生产的产品可分为固定义齿、活动义齿及正畸产品三大类,还经销种植牙产品。其中,固定义齿业务为家鸿口腔第一大收入来源,营收占比超六成,而固定全瓷类收入占比超五成。

2018-2020年,固定全瓷义齿销售均价分别为314.70元/颗、312.85元/颗和309.27元/颗,然而其单位成本分别为113.12元/颗、116.33元/颗和126.35元/颗。也就是说,一颗假牙的成本也不过百元,但是种植一颗牙至少花费上万元。

从毛利率来看,口腔行业确实堪称暴利行业。2018-2020年,家鸿口腔主营业务毛利率分别为49.74%、47.58%和43.21%。尽管2020年受新冠疫情有所影响,公司毛利率依然维持在40%这样的高位。此外,固定全瓷类的毛利率甚至分别达到了64.06%、62.82%和59.15%。

不过,2018-2020年,公司应收账款账面价值分别为4490.05万、7521.98万和9048.13万,同时,2020年应收账款周转天数较2019年增加31天,增幅较大。这主要由于2020年境外营业收入下降12.35%,但境外应收账款增加14.22%,特别是第一大客户PAN-AM DENTAL,INC.的应收账款增加了619.05万。此外,2020年末境内营业收入增加了8.62%,但受新冠疫情影响客户回款有所放缓,导致境内应收账款增加了27.50%。

有意思的是,家鸿口腔还存在严重的内部管理“漏洞”。2019年7月12日,家鸿口腔的孙公司北京超尔的财务人员受骗加入QQ群,犯罪嫌疑人以北京超尔董事长孙德震的名义要求出纳向广州某银行支付98.3万。当日下午,出纳提交了付款申请,并在会计复核后将款项汇出。北京超尔董事长发现上述转账行为系被卷入网络诈骗,于2019年7月13日向公安局报案,目前,上述案件尚处于公安机关的侦查阶段。(蓝鲸上市公司 王晓楠 [email protected])