原标题:首批公募REITs盛宴开启,公募基金却成旁观者

公募REITs高光时刻来临。

6月15日晚间,沪深两市首批9只基础设施公募REITs产品均发布上市交易公告书,将于6月21日上市交易。

此前,9只公募REITs于6月2日悉数公布了回拨比例及公众有效认购份额数量。由于公众认购热情高涨,超半数公募REITs产品启动了回拨机制。相比之下,上交所回拨比例远超深交所,普洛斯、首创水务公众投资者获配份额比例超50%。

最终,基金网下认购获配比例区间在5.94%-25.95%,公众认购获配比例区间在1.76%-12.30%。其中,首钢绿能公众投资者获配率仅为1.76%;网下投资者方面,蛇口产园获配率仅为5.94%。

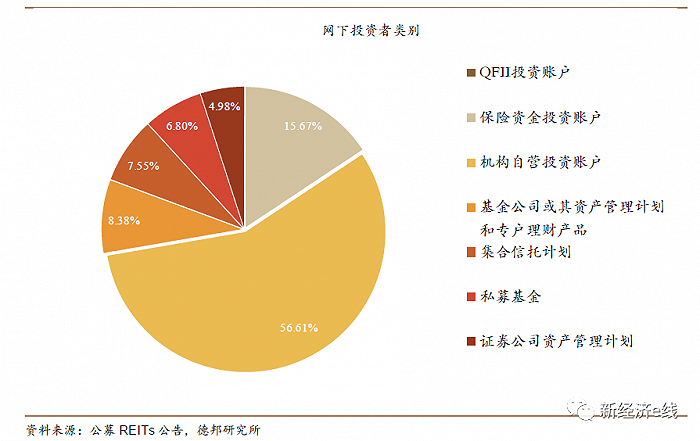

就在6月8日,首批9只公募REITs全部发布基金合同生效公告,公布基金募集情况以及战略投资者、网下投资者获配明细。整体战略配售户数在7-24 户,网下认购获配户数在34-106 户,公众认购获配户数在9.4 万户- 28 万户。

具体来看,战略投资者平均每户配售金额在6900 万元-6 亿元,网下投资者平均每户有效认购金额在6600 万元-2 亿元,公众投资者平均每户有效认购金额在1.8 万元-6.4 万元。其中,蛇口产园的网下认购获配户数与公众获配户数均大幅领先其他REITs 产品。

不过,新经济e线注意到,面对即将开启的公募REITs盛宴,公募基金却成为了旁观者。统计表明,包含基金子公司在内,基金公司本次网下认购总金额数仅为39.35亿元,占比不到10%,与基金公司庞大的在管规模相比仅为凤毛麟角。

首批定价折让

新经济e线获悉,从前期的网下投资者报价情况来看,市场情绪高涨,但首批公募REITs定价整体出现明显折让,为二级市场腾出了上涨空间。

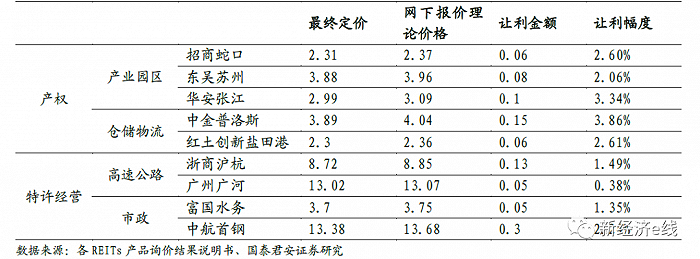

各项目二级市场让利幅度

据国泰君安研报分析称,按照网下投资者报价的中位数与加权平均数的孰低者定义为REITs产品的网下报价的价格,统计发现最终REITs实际的定价均低于理论的网下报价的价格,显示首批REITs产品在定价上为二级市场做了一定的让利,平均让利幅度为2.22%。

其中,博时招商蛇口在贴近询价上限的情况下,最终定价低于询价区间的70%分位。其报价分布图表明,博时招商蛇口产业园区项目投资者的预期最为一致,90%的报价均位于询价区间的75%分位及以上,最终其定价让利幅度约2.6%。

类似现象的还有中金普洛斯项目、富国首创水务、中航首钢项目等,虽然投资者报价分布不如博时招商蛇口那样贴近询价上限,但是最终定价同样大幅低于绝大部分投资者的报价。上述3只公募REITs定价分别为3.89元/份、3.7元/份、13.38元/份,让利幅度分别约3.86%、1.35%、2.24%。

在首批9只基础设施公募REITs产品中,唯一投资者的报价没有贴近询价上沿的项目为浙商证券沪杭甬高速公路REITs,25%-75%的报价位于询价区间中段。最终,按浙商沪杭定价8.72元/份计算,较网下报价理论价格8.85元/份相比,前者仍折让约1.49%。

对此,有市场人士认为,对于特许经营权类的项目,机构投资者更希望得到稳定的分红收入,未来现金流的大幅预期波动会损耗投资者的信心。其报价偏低或主要与该单项目的底层资产未来预计现金流收入波动较大相关。

而从各网下投资者在产品上的认购金额分布来看,不同类型的投资者呈现显著的偏好差别。机构自营账户认购分布较为均匀,认购最多的为红土创新盐田港项目,总金额34.16亿;最低的为首创水务项目,总金额15.06亿,9个项目平均认购额为29.69亿元左右。

尽管私募基金虽然认购账户数最多,但平均认购金额低,业内推测私募主要以一二级套利的目的认购REITs产品,出于配置需求认购的私募数量较少。

至于首批9只基础设施公募REITs产品的上市前景,外界普遍持乐观态度。基于市场角度考虑,一方面,首批公募REITs供给稀缺性凸显,高战配占比叠加锁定期限制,二级市场供给受限,战略投资者乐观预期在情理之中;另一方面,市场需求高涨,网下、网上认购超预期,发售公告提前,募集期缩短。业内预计,在卖空机制约束下,没有份额的看空者不是真正的看空者,公募REITs上市初期将被乐观者边际定价。

公募基金缺席

此外,新经济e线注意到,在首批9只基础设施公募REITs的机构参与者中,除了基金子公司和基金专户以外,公募基金却集体缺席了首批公募REITs网下认购。尽管首批9家公募REITs《询价公告》中均将公募证券投资基金视为网下合格投资者,但其并未参与首批公募REITs的询价。

公募基金缺席网下认购

有业内人士认为,造成这一现象的主要原因是首批公募REITs项目获批较快,对于基金公司来说,要投资REITs需要修改基金可投资范围,这需要政策法规与公司内部流程同时配合,而在首批REITs上市前完成可投资范围的修改难度较大,因此主要以基金子公司的渠道认购。

根据《中华人民共和国证券投资基金法》全国人大官方网站释义,目前《基金法》对基金财产可投资的证券限制在较窄的范围内,即狭义上的资本证券,主要包括表明债权关系的债券以及表明股东权利的股票,以及国务院证券监督管理机构规定的其他证券及其衍生品种。同时,在《公开募集证券投资基金运作管理办法》第三十二条中也明确规定了,基金管理人运用基金财产进行证券投资,不得违反基金合同关于投资范围、投资策略和投资比例等约定。

参考公募基金章程中的内容,现行规定下一般公募基金的可投资范围中,目前公募REITs产品的基金份额并不符合现行各项规定中一般公募基金可投资的范围,从而导致一般公募基金申购公募REITs份额受限。

同样,公募FOF基金受现行规则下对于投资标的运作时长的限制,亦无法参与公募REITs的投资。

《公开募集证券投资基金运作指引第2号——基金中基金指引》第四条(四)中规定:除ETF联接基金外,基金中基金投资其他基金时,被投资基金的运作期限应当不少于1 年,最近定期报告披露的基金净资产应当不低于1 亿元。而目前所有的公募REITs产品均成立不久,不满足1年运作期的要求,因而FOF基金也无法认购公募REITs基金的份额。

对此,有市场人士表示,公募REITs作为新资产类别,亟待新规则补充优化。公募REITs不同于当前保险资金的不动产投资分类,亦不同于当前公募基金的基金投资分类,应当被视为一类新的资产类别。

比如,《基金合同》中也明确了“如法律法规或监管机构以后允许基金投资其他品种,基金管理人在履行适当程序后,可以将其纳入投资范围。”若相关规则将公募REITs纳入公募基金可投资范围后,一般公募基金将很有可能参与公募REITs的投资。同样,未来相关规则也有待补充优化,以满足FOF类公募基金参与投资公募REITs基金份额的需求。