原标题:叮咚买菜赴美上市:钱路有了,活路在哪?

图片来源:pexels-Wendy Wei

图片来源:pexels-Wendy Wei6月9日,叮咚买菜向美国证券交易委员会递交申请文件,拟以“DDL”为股票代码在纽约证券交易所挂牌上市。招股书中暂定最高筹资额为1亿美元。

1亿美元的小目标着实吸引人。叮咚买菜这么缺钱,又这么烧钱,要解决这个问题,只有上市才有钱途。

但问题是:有钱了,叮咚买菜就能活得更好吗?

为了扩张体量,叮咚买菜,一直面临拉新的高成本。在深潜atom采访的生鲜电商用户中,就有用户表示:“自己虽然不经常买菜,但叮咚买菜还是用过几次的,尤其是家里没鸡蛋的时候,叮咚送鸡蛋,一个月都不用买鸡蛋了”。 这种补贴,即形成不了正向的用户口碑,也形成不了复购。

01 前置仓模式的一体两面:是杀手锏,更是致命伤

“让美好的食材像自来水一样,触手可得,普惠万众。”这是叮咚买菜对外宣称的使命。让叮咚买菜引以为豪的“自来水模式”,凭借是其前置仓模式。

前置仓、仓店一体模式及社区团购模式,被称为生鲜赛道上并驾齐驱的“三驾马车”。前置仓模式,是通过将产品存放在人口密集的居民区附近的“前置”仓库,从这些仓库完成最后一公里的配送。前置仓通常覆盖的半径为3公里以内,因此订单能够实现在30分钟内送达。截至2021年3月31日,叮咚买菜已在29个城市建立了超过950个前置仓。

前置仓模式是一个重资产、重运营的劳动密集型行业模式。简单来说,就是高投入、低回报。叮咚买菜的招股书显示,2019年至2020年,叮咚买菜的履约成本分别为19.369亿元、40.442亿元,占公司当期营业收入的比例分别为49.9%、35.7%。履约成本主要由仓库租金、配送员工资等要素构成。

有媒体曾测算,蔬菜作为低客单品类,以客单40元,毛利25个点算,叮咚买菜如果履约需要亏损8元/单,每日亏损120余万。对于高频的社区买菜需求来说,这种营收比例无疑给平台带来了巨大的资金压力。

而这一模式要盈利,有两种比较直接的方式:一是扩大整体规模,以此降低供应链成本;二是提高客单价,增加单店营业额。显而易见的是,目前条件下,两条路对叮咚买菜来说都充满挑战。因为它既没有形成供应链优势,也没有突出的客单价优势。叮咚买菜主打的还是以高频的蔬菜品类,客单价低,损耗又高,盈利还遥遥无期,烧钱可是一刻不停。

总结下来,就是没有规模,成本就降不下来,而要有规模,就必须大量建仓,叮咚买菜就得继续砸钱,而越砸钱叮咚买菜也就亏得越多。这并不是一个良性的正向循环,更像是一条停下来的“贪吃蛇”。

如同一枚硬币的两面,被叮咚买菜视为杀手锏的前置仓模式,也是其致命伤。因为这个致命伤,叮咚买菜的结局也许就不会太美好,深陷恶性循环,徒有表面光鲜。

02 靠资本续命:不可持续的合谋

因为烧钱,所以缺钱。又因为缺钱,所以要烧钱挣钱。这正是叮咚买菜的发展逻辑。可它也许忽略了一点,投资人也不会眼睁睁地看着自己的钱打水漂。再豪华再包容的投资团队也要吃饭的哈也是需要真金白银的回报和业绩的。

当然,也许有人会说,叮咚买菜从来不缺资本的加持,虽然一眼望过去还没有盈利可能,但只要一直砸钱,就一定能砸到回收“圈地红利”之时。但投资人的钱能一直烧下去吗?如果能烧下去,这得有多大的想象力?

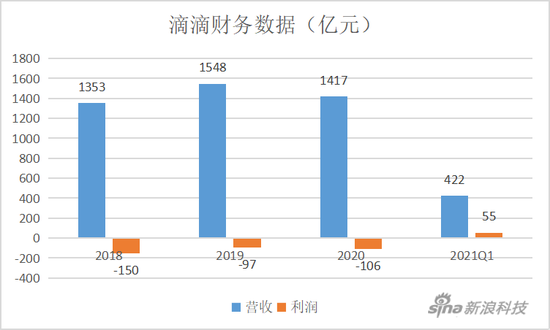

从招股书可见,叮咚买菜仍处于亏损状态,净亏损额且随着经营规模的扩大而上升。2019年,叮咚买菜净亏损为18.73亿,净亏损率为48.3%。2020年,叮咚买菜净亏损为31.7亿元,净亏损率为28%。

亏钱就得融资。2021年4月和5月,叮咚买菜先后宣布完成7亿美元的D轮融资和3.3亿美元的D+轮融资。截至目前,叮咚买菜已经累计完成10轮融资。即便融资有道,但轰隆隆的烧钱机器还在疯转。一言以蔽之,叮咚买菜最大的发展瓶颈在于融资的能力再强,也赶不上烧钱的速度。

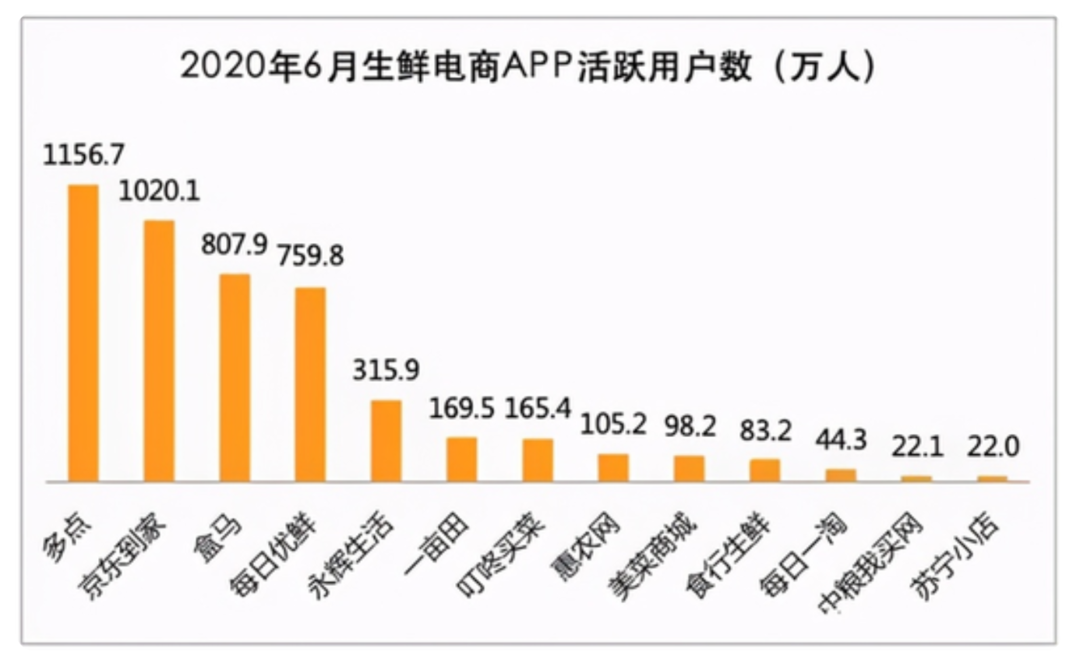

生鲜电商活跃用户数

何况,叮咚买菜还会一直亏下去,靠融资驱动,数轮融资后,还有多少热钱可圈?那么,故事还还讲得下去?尤其在整个社会治理都在高呼防止资本无序扩张和不必要的浪费的风口浪尖,资本也在迅速回归理性。

还有,卖个菜能值那么多钱?谁给了叮咚买菜可以把钱烧到底的勇气?资本的勇气,更多的像是前期投入已经巨大,只能继续投下去,只能合谋把这个故事维持下去,大家才有解套的机会,否则就可能直接泡汤了。

03 “赢了”对手:被胜利错觉耽误的一叶障目

深潜atom一直认为,生鲜电商等这些行业的发展,对于提升生活品质,甚至反响重塑整个农业产品的生产和销售,都是有巨大的社会价值和意义的。我们只是强调,这个本质上是销售和零售的行业,需要的是扎实做事的心态和氛围。我们并不唱衰和看少整个行业,恰好相反,正是因为买菜吃菜是整体的日常高频次需求,对生鲜电商的未来,是充满期待的。

而是我们认为,急火攻心的叮咚买菜,要冲刺行业龙头的目的和动机不纯,功力还不够扎实。

从招股书上看,叮咚买菜的营收在过去的一年内实现了翻倍式增长。这种烧钱带来的增长,本身有多大价值?抛开表象看本质——叮咚买菜,不过穿着互联网外衣做是传统生意。而且,和竞争对手们相比,叮咚买菜的想象力明显缩窄了。

叮咚买菜营收表

和同日交表的每日优鲜相比,可以看到叮咚买菜的竞争力并不强:

1、先看履约成本。

叮咚买菜的招股书显示,2019年至2020年履约成本分别为19.369亿元、40.442亿元,占公司当期营业收入的比例分别为49.9%、35.7%。

每日优鲜招股书显示,2019年至2020年履约成本分别为18.330亿元、15.769亿元,占公司当期营业收入的比例分别为30.5%、25.7%。

2、再看客单价和毛利率。

叮咚买菜的客单价为65.7元,每日优鲜前置仓即时零售的平均客单价为94.6元。

叮咚买菜的毛利率从2019年的17.1%提高到2020年的19.7%。每日优鲜的毛利率从2019年的8.7%提高到2020年的19.4%。

履约成本、毛利率、客单价等核心指标的高低,背后两家企业竞争力的强弱,一目了然。

3、最后,再回到模式本身。

前面说过,前置仓是叮咚买菜的核心竞争力,但这一模式的首创者不是叮咚买菜,而是每日优鲜。早在2015年,每日优鲜就已经在北京开设了第一个前置仓。但从数量看,叮咚买菜前置仓的数量、用户数上确实占据了一些优势。

为什么首创前置仓的每日优鲜会“败给”了叮咚买菜?

每日优鲜的招股书显示,每日优鲜已经从生鲜电商转型为平台企业,业务范围也从单一的前置仓即时零售扩展到智慧菜场和零售云等领域。近两年,每日优鲜发力对下沉市场的传统菜市场进行数字化改造,不仅改造硬件设施升级业态,还帮助菜场内的商户做包括营销、备货、CRM在内的数字化增值,并助其实现线上线下的链接。

菜市场的功能和价值是什么?它被称作“城市磁场”。传统菜市场在我国承担着70%以上居民生鲜购买流通份额。可以预见的是,智慧菜场不仅是一个新基建,一个好生意,也是一个长青的业态,一种高阶的生活要素。毫无疑问,每日优鲜在下沉市场为自己早已修筑了第二条护城河。从招股书上看,智慧菜场业务已成为每日优鲜颇具竞争力和变现力的新赛道。

商海征战,上市圈钱,并不是终极目的,盈利才是企业长久生存的基石。看不到前路,那就是在走弯路,甚至死路。