来源:拾薪财经

作者:虚谷

中概股抢着回港上市,大家融资过冬的小心思已经很明显了。

这或许是对历史的一次重演。早在2008年的时候,马云就以题为《冬天的使命》向阿里全员发出内部邮件,里面旗帜鲜明的提到:“阿里股票在上市后被炒到发行价近3倍的时候,在一片喝彩的掌声中,背后的乌云和雷声已越来越近。因为任何来得迅猛的激情和狂热,退下去的速度也会同样惊人。”

在这场淹没全球的经济危机下,阿里提前准备好了充足的现金,悄悄地迈出了很重要的步子,进军B2C领域,从内部孵化天猫(最初叫淘宝商城)。虽然当时“大淘宝”如日中天,但B2C领域却有京东、一号店、亚马逊三位重量级对手。阿里的这惊险一跃,补足自身业务的同时,还打击了竞争对手。

经济危机在有心人眼里,更是机遇。所以阿里能有今天的成就,马云的眼光和带队伍能力出了很大的力。B站董事长陈睿在对外的公开讲话中,言辞中有着对马云的“崇拜”。2019年,陈睿参加极客公园的创新大会时,就将B站类比成了淘宝。外界听到他这句话是诧异的,因为二者风马牛不相及。

陈睿对B站的重要性,不亚于马云之于淘宝。

如果去回望B站发展史的话,会发现陈睿左右了B站从二次元社区到主流年轻人社区的变革。这里说的主流,是指主流价值观。2016年的时候,陈睿释放了一个很明显的信号,投资2000万去拍摄民族主义动画《那年那兔那些事儿》。之后的一些发展战略,很大程度上证明了其身上的政治正确。

B站自2018年3月28日在美国纳斯达克挂牌上市至今,三年的时间,股价已经由发行价11.5美元暴涨到最高157美元,又小幅回落到当前95美元,翻了9倍。当前又要在港股二次上市,散户投资者热情踊跃,笔者不禁为他们捏把汗,投资哪有这么容易,每只股票都有他们的脾气。

对于这种翻了十几倍,自身却不盈利的公司,又把自己和年轻人绑在了一条船上,投资人真的需要小心。

01

为什么回港?

B站2020年可谓顺风顺水,不仅股价一飞冲天,业绩也不含糊。

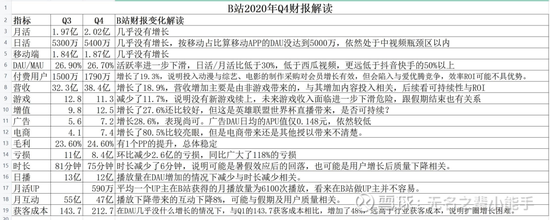

虽然冲高回落已经快60%,但这锅B站不背,毕竟去年第四季度实现营收38.4亿元,同比增长91%,虽然受营销费用快速增加等因素拖累,公司2020年亏损小幅扩大至30.12亿元,但和付费用户增速比起来,不值得一提。去年Q4季度活跃用户为2.02亿,这是公司首次实现季度月活突破2亿。

此外,公司平均每月付费用户在第四季度达到17.9百万,同比增长103%,付费率为8.9%。但公司对于一季度的展望比较悲观,Q1业绩位于37亿元至38亿元之间。由此可见,公司今年一季度营收将环比出现下滑。考虑到不断增加的营销费用,B站虽握有127亿现金以及等价物,也只够烧一年的。

陈睿显然高瞻远瞩,想投资人之所想,急投资人之所急。

趁热打铁来港股给大陆投资者发福利了,毕竟有美股账户的投资者是少数,B站快速增长的福利普及给更多投资者,才是当务之急。所以财报发了还没一个月,B站已经急不可耐来港股挂牌了。速度之快,甚至连招股书都来不及仔细修改,直接用了百度的,时间就是金钱,可以理解。

可天最近B站连连下跌,据说是因为美国证券交易委员会(SEC)网站消息,美国证交会24日发表声明称,已通过临时最终修正,以执行由国会授权的《外国公司问责法案》对上市公司信息披露的要求。这意味着在美上市的中概股将面临更大的退市压力。

美国国会去年12月表决通过《外国公司问责法案》,对外国公司在美上市提出额外的信息披露要求。外国发行人连续三年不能满足美国公众公司会计监督委员会对会计师事务所检查要求的,其证券将禁止在美交易。

B站准备发行2500万股,每股定价808港元,按照周四美股的收盘价95.65美元计算,折合港股价格约为743港元,较港股808港元的定价折价8.05%。也就是说此次登陆港股的招股价竟然比美股还要高8.8%。可是年轻人的第一社区谁又想错过投资机会呢,此次认购超过174倍,也算是供不应求了。

不过B站回港,到底是为了融资过冬,还是给港股韭菜发福利,属于仁者见仁的情况。

02

破圈之难

2020全年B站业绩虽然同比2019大涨,但仔细看看日活人数(DAU),却不像业绩那么乐观。

2020一季度DAU5100万增长到四季度DAU5400万,日均用户时长不升反降,从87分钟跌到了75分钟,笔者认为日活数据相比月活更好的反应B站的情况。因为月活用户的定义为一个月使用一次或一次以上,这样的用户定义过于宽泛,很多用户可能是因为搜索或者社交分享而进入B站,使用了那么1-2次,而通常不会给网站带来多大的收益。

而日活用户粘性更高,更可能为B站的产品付费,带来广告营收。季度活跃用户增加这么多却没有带来多少日活用户,说明B站的拉新效果不好,花了很多代价拉来很多月活用户,却没有长时间使用B站,对B站的营收帮助不大,但消耗了太多营销成本。

如图只是一个互联网产品的典型用户留存比例示意图,可以看出,互联网用户因为迁移比较容易,流失速度是很快的。B站的季度活跃用户增加的快说明营销效果对于拓展新用户是好,但是对于新用户的留存,则做的不好,因此2020整一年,B站花费了超过100亿人民币用于营销推广,换来日活用户增长不到6%,300万。

B站的游戏业务同比减少11.7%,跟没有新游戏有关,但也说明用户转化为游戏付费的效率降低了。增值也就是直播打赏业务是因为Q4季度有英雄联盟世界杯直播赛,是不是可以持续还有待于观察。广告业务增长很快,超过28.6%,但广告的日均APU值仅为0.148,低于其他同类平台。

而电商增加了80%,算是最好的部门,但由于成本计算没有拆分到各个细分类别,尚不清楚B站的电商业务对毛利的贡献,但比较其他平台,自营类电商通常毛利会比较低,远低于直播打赏,广告,会员费等收入,因此是否能成为毛利的贡献主力,还有待后续披露和观察。

获客成本从每人143.7增加到212.7,说明B站的扩圈努力没有对外通稿中描述的那么成功。

据笔者观察,B站的流量基本上是白嫖人群,因为B站对于不是独家视频内容不敢收费,仅仅限制高分辨率以示区别。而且中长度视频的服务器带宽成本比短视频更高,版权内容成本高,获客成本高,但商业化效率比短视频信息流差不少。

与B站可比的是陌陌,据估算陌陌仅有4000万DAU,官方披露月活为1.13亿,但B站的营收、毛利远逊于陌陌.按照Q3业绩来比较ARPU(净收入/MAU)达到33.3 元。ARPPU(净收入/付费用户数)为296.5元,变现能力远高于B站。

03

打新:人多的地方不要去

B站登陆港股后续走势如何呢,不妨来看看今年登陆港股的百度。

百度(BIDU.US)于2月17日美股盘后公布其2020年第四季度及全年业绩报告。数据显示,该公司Q4总营收为302.63亿元,同比增长5%;归属于百度净利润为51.74亿元;摊薄后每ADS收益为15.05元。财报好于投资者预期,尤其是一季度展望将在260亿元至285亿元之间,同比增长15%至26%,百度核心营收同比增长26%至39%。

因此财报发布后盘后大涨4%,虽然18号由于受大盘拖累跌了5%,但随后冲高到近年历史新高354美元,怎奈通胀预期高涨,美债收益率涨个不停,无法脱离地心引力的百度跟随大盘从此开启了慢慢下跌路。趁着利好百度来港二次上市就容易多了,超额认购达112倍,并制定了最高298元每股认购价。

等到3月17日最终定价252港元,较美股仅折让2.7%。如此接近的空间不免让人捏把汗,但很多财经大v回溯历史,拍拍胸脯保证打新二次上市股是稳赚不赔的好买卖,散户热情没有丝毫冷却,仍然一往无前。

时钟拨到3月22日,暗盘的百度港股竟然一度破发,开报256港元,收报253.8港元,较招股价涨0.71%,每手赚90港元。暗盘收盘价格较隔夜美股溢价0.57%。

气氛顿时有些紧张了,按照以前规律,如此热度的股票应该暗盘大涨才对,没想到定价权依然在美国投资者手上。到了23日上市当天虽一度高开,但最后还是收平发售价252港元。即便有绿鞋机制,首日没有趁高抛售的投资者若是拿到26日,就亏不少了。

截止发稿前,百度继续破发,下探到204.7港元,打新的散户们浮亏超过15%说好的二次打新不亏呢?财经大v们闭口不谈,或者删掉以前的帖子,或者关闭评论,留下一片狼藉。

B站有更高的成长性,或许能走出不一样的风景,但前提是那涨了十倍的股价泡沫能被市场消化掉。