作者/lewis29086

蔚来作为新能源汽车“新势力”的领头羊,2020年全年交付4.37万辆,同比增长112.6%。蔚来定位高端SUV,主打用车体验和服务,BaaS的换电方式可以解决用户的里程焦虑。

2020年,“最强风投”合肥政府注入70亿元和蔚来成立合资公司。有了地方政府的背书,蔚来的造车生意稳不稳?能否产生规模效应?究竟前景如何?

蔚来的财务状况依然堪忧

先看蔚来的财务情况。我们基本可以判断,蔚来的现金流流转正依然遥遥无期。

1、利润端

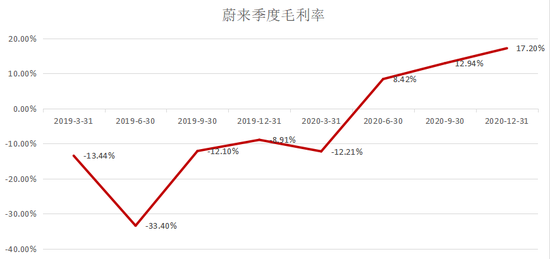

毛利率方面,蔚来2020Q4的毛利为17.2%,连续3个季度为正。2019年因为政府补贴水平下降,蔚来毛利率降至最低点-33.4%,随后稳步上扬。

(数据来源:公司年报)

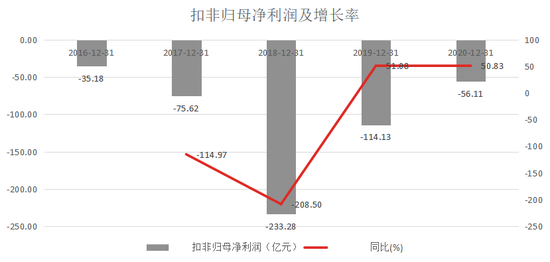

(数据来源:公司年报)净利润方面,公司2018年的归母扣非净利润为-233.28亿元,达到顶峰,2019-2020年亏损幅度有所收窄。蔚来盈利尚需时间。

(数据来源:公司年报)

(数据来源:公司年报)2、费用端

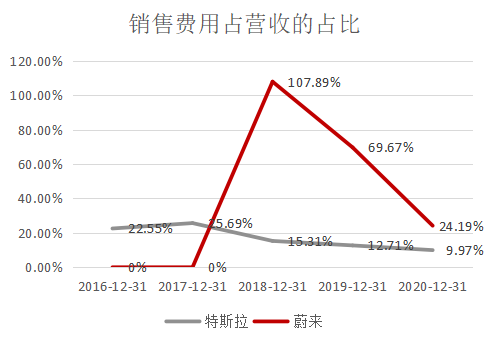

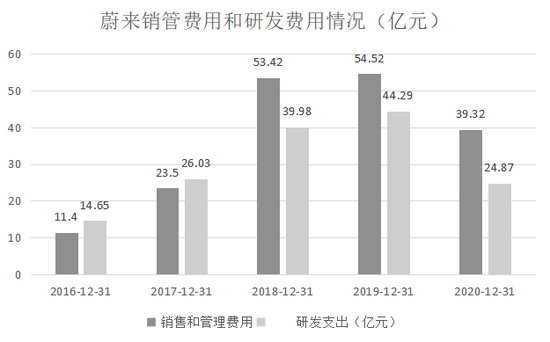

蔚来的销管和服务费用高企。蔚来定位高端,所有的营销和体验店都必须是黄金地段的旺铺。如北京王府井的蔚来中心,年租金高达8000万。打造高端品牌的代价就是巨额的投入。蔚来的销售行政和一般费用从18年开始超越研发费用,18、19两年连续超过50亿元。2020年因为疫情影响同比下降27.88%,同期研发费用下降43.82%。

(数据来源:公司年报)

(数据来源:公司年报)汽车服务成本高。蔚来主张的换电模式要求电池共用性:为了保障能够换电,所有车型的电池必须是共用的,这可能导致大型车电池续航能力不足的问题,影响体验;随着充电桩的普及,充电越来越方便,换电可能不是最经济的选择。

同时,蔚来要满足换电需求,就必须斥巨资建高密度的换电站,增加服务成本。

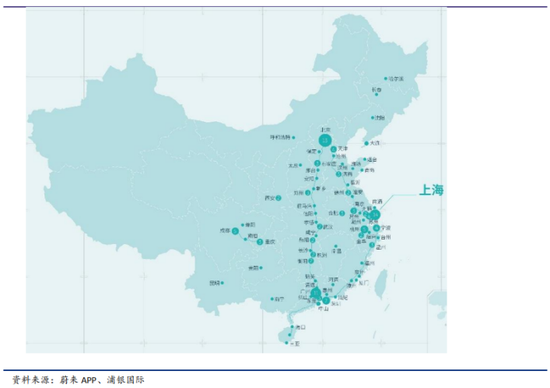

(蔚来换电站地图)

(蔚来换电站地图)2020年蔚来累计建成的换电站达131个,覆盖58个城市。随着蔚来车辆交付数量的提升,蔚来的换电服务建设成本、调度运输成本、人力成本将大幅攀升。

蔚来销售费用高企,还有一个重要原因在于,其69%的销量来自老用户的口碑转介绍。为了实现口碑销售的效果,蔚来对车主进行“海底捞”式服务。然而,口碑传播却并不足以支撑其销量,蔚来存在销售瓶颈。

而蔚来汽车的服务成本较重,随着用户越多,服务的成本与压力也就越大,就要投入更多的钱进窟窿。

考虑以上因素,其销管费用很难降低,而更有可能持续走高。

3、现金流

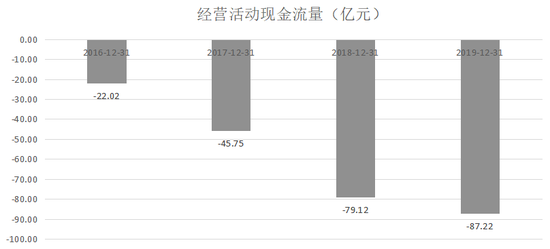

来看下蔚来的经营现金流情况。蔚来汽车始终处于亏损状态,经营现金流持续为负,目前还处在持续烧钱阶段。

(数据来源:公司年报)

(数据来源:公司年报)想盈利就要多卖车,就得投入更多销售和服务,就得亏更多的钱,为了补窟窿只能卖更多的车。从2017年至今,蔚来已经累计亏了479.14亿,超越特斯拉盈利以前16年亏损的总和,平均每卖一辆车就亏63.36万元。

可以测算,根据蔚来目前的情况,汽车单价通过计算在34.3万元/辆,以当前披露季度的毛利率计算,预计每辆车毛利约为4.8万元,蔚来至少要交付35万辆车,才能实现盈亏平衡。这是在乐观情形的估计,压缩研发投入,不开新的NIO house和NIO space的情况。

蔚来如何实现盈亏平衡

如果蔚来想要翻盘,只能提升销售额。想做到这一点,要么依靠一款未来能引爆市场的车型问世,要么就是蔚来通过降价极大的拉动了销售。接下来我们分别讨论一下这两种情况是否能够发生。

先讨论第一种可能,即蔚来出了一款爆款汽车,引爆市场,借助新能源汽车整体大盘上涨的趋势,销售额出现极大提升。

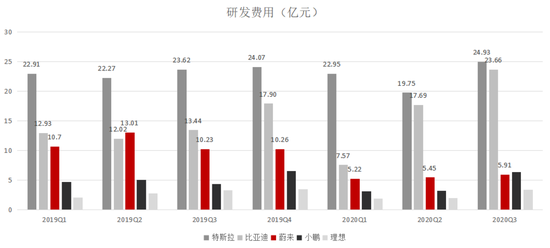

2019年Q4及以前,蔚来的研发费用单季度研发费用均超过10亿,2019年Q2甚至一度占特斯拉的58%,排在三势力第一。但2020年,获得巨额融资的蔚来,研发投入不升反降,为了控本降费,研发费用直接砍一半,单季度只有5亿元左右,2020年Q3只有5.91亿元,占特斯拉的23.7%,甚至比小鹏还低。2020Q4研发费用8.29亿元,略有回升。

(数据来源:各公司年报)

(数据来源:各公司年报)因此目前看来,可能性很低。仅从财务数据来看,其研发投入并没有增加而是萎缩了。

再来看看第二种可能性,即蔚来以降价换销量提升。

对于一家车企来说,规模效应是生存之道。特斯拉为了尽快实现规模效应,采用以价换量的方式。2020年特斯拉全球出货量近50万辆,初步实现了规模效应。

蔚来能向特斯拉一样以价换量吗?不能,也不敢。

蔚来的定位高端豪华新能源汽车,此时还是打品牌的时候,降价无异于革自己的命,打自己的脸。

首先,“新势力”造车面临的普遍的困境是品牌力不足。蔚来一旦降价到20-30万左右的价格区间,小鹏G3,理想one以及后起的大众ID.4和一堆传统车企的SUV就会群起围攻。蔚来固守高端生态位对标BBA,就是避免自己陷入低端车型的价格战。目前高端车型数量还为数不多,深耕基本盘,对自己有利。

其次,蔚来降价,近10万蔚来车主怎么办?“海底捞”式的优质服务怎么办?给还是不给?这可都是多掏钱才能享受的,要是现在20万买车就能享受,原来40万买车的车主会不会骂娘?蔚来是把车主当上帝当爸爸,也当成口碑宣传的小喇叭和拉客户的销售员。

2020年蔚来69%的订单靠老客户拉来的,得罪了老客户蔚来还能活?特斯拉可以降价,原因除了成本降低之外,特斯拉可以不依赖车主,所以早买早享受,晚买有折扣,老车主被“割韭菜”也只能认。

综上可知,摆在蔚来面前的困局似乎没有解法:

第一,蔚来压缩研发投入,新车型如何研发下线,产品质量如何保证?

第二,2020年12月蔚来的门店已经开了200家,蔚来中心开了23家,如果不继续开新店就不能扩大销售规模,也无法解决服务质量跟不上的问题。

第三,当下合肥工厂的极限产能10万辆肯定够的,新建3.5倍的需求产能又需要更大的资金投入。蔚来很可能需要持续融资来给自己输血。

综合以上因素,蔚来很难有规模效应,现金流转正遥遥无期。与此同时,行业竞争正在加剧。

但是蔚来并非没有机会。

“天时地利人和”

新能源汽车眼下的格局。正近似东汉末年,诸侯混战,群雄割据的局面。

特斯拉纵横寰宇,比亚迪割据亚太,老油车反应迟钝只能在边角捡漏,本来行业格局已定。但从近百家新能源汽车企业中,生生杀出造车“新势力”,搅动行业格局。蔚来就是“新势力”的带头大哥。

若强将特斯拉比作曹操,比亚迪比作孙权,那蔚来就近似于刘备。

蔚来自2014年出道以来一直头顶高端新能源汽车光环,但前5年一直烧钱产出低效,一度快要倒闭,大当家李斌还被评为“2019最惨的人”,幸得蔚来车主后援团抱团取暖。生死时刻的2020年,有“最强风投”之称的合肥政府向蔚来抛出橄榄枝,注入70亿元和蔚来成立合资公司,才解了蔚来燃眉之急。

有了地方政府的背书,蔚来又获得了五大银行128亿元的授信,蔚来乌鸦变凤凰般在2020年强势崛起。蔚来遇见合肥政府,可谓“人和”。

刘备偏安益州和汉中,虽无力吞并另外两巨头,但是固守要塞当个汉中王总没问题。蔚来也一样,有江淮汽车为自己做代工,可以降低造车的门槛。有了合肥市政府的钱和信誉背书,蔚来也算是有一定的基本盘,进可供退可守。虽然有特斯拉、比亚迪双重夹击,竞争激烈,但是偏安高端市场,蔚来也能获得一定的市场。

资本市场一直在关注蔚来何时能停止烧钱。上市公司蔚来花钱如流水,目前已经融资97.68亿美元。资本市场有钱,可以给蔚来很多钱,但是不代表他们不需要回报。如果蔚来的模式跑不动了,资本市场不认可,蔚来将会被无情的抛弃。蔚来融不到钱将会面临新一轮的资金压力。

位于合肥的蔚来中国有可能跟上市公司蔚来硬性切割,届时蔚来不能从蔚来中国获得资金帮助。这样对蔚来原来的客户、供应商以及股东的利益造成损害。

蔚来的未来在合肥。合肥政府投资蔚来中国,并要求蔚来总部将资金及核心资产注入蔚来中国。结合蔚来总部的情况再回头看这一笔交易,可以明显看出这是蔚来给自己留的后路。杀子救母是不可以的,金蝉脱壳可以。

小结

眼下的新能源汽车行业混战,才刚刚开始,还远未到盖棺定论的时候。

这厢:特斯拉以及“新势力”车企质量问题频出,传统油车快马追赶,苹果、百度、恒大等一些非汽车行业企业跑步进场,各方势力都在跑马圈地;那厢:汽车动力电池技术日新月异,宁德时代、LG、松下、比亚迪巨头厮杀不止。

单看蔚来,随着新能源汽车行业的发展,以及在合肥政府入股下有基本盘作支撑,蔚来能获得一定的市场份额,但是蔚来在运营、销售和服务费用严重挤占研发投入,很可能会后继无力。蔚来的销售方式单一,超过一半的销售量以口碑转介绍来拉动,增长存在明显天花板。

占据“人和”的蔚来,能否继续守住“一亩三分地”,且听下回分解。