原标题:地产股“躁动”,能否异军突起?

2月25日,A股市场沉寂已久的地产板块突然发飙,多家地产龙头涨停。不仅是A股,港股的地产股也出现全线上涨。2020年一直都没涨的地产突然爆发了,难道市场的风格真的切换了吗?低估值的地产板块现在入手还来得急吗?我们从房价、存货周转率和资金成本三个方面来进行一下详细的分析。

房子,始终是大家关心的一个话题。虽然近两年在国家“房住不炒”政策的指引下,整个房地产市场有所降温。但是房子依然是中国人家庭资产中占比最大的资产,没有之一。1998年7月,国家发布了《关于进一步深化城镇住房制度改革加快住房建设的通知》,从这时开始中国的“分房”制度正是成为过去,取而代之的“商品房”正式登上历史舞台。从这之后中国房地产市场就进入了飞速发展时期,而且这一飞就是20多年。如果不是国家进行干预,房价飞涨的速度恐怕比现在还要高出许多。

房价

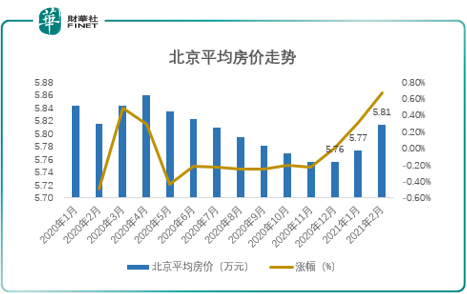

回到我们最初的问题,房地产板块现在还能投资吗?这是一个让许多人纠结的问题。我们先来看看房价吧。房地产企业能不能赚钱,和房价直接相关。以北上广的平均房价为例,来看看从2020年1月到2021年2月的房价走势情况。

北京的房价从2020年12月底达到阶段低点以后,已经连续3个月出现反弹。房屋均价从去年12月的5.76万每平米上涨到今年2月的5.81万每平米。

来源:安居客,财华社整理

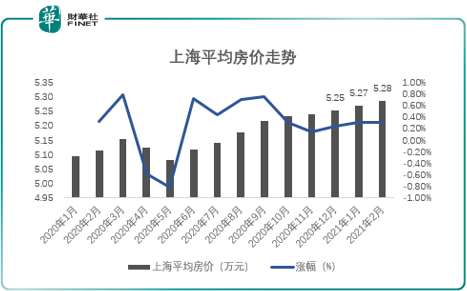

来源:安居客,财华社整理相比北京,上海的房屋均价从2020年6月开始就已经出现了一轮明显的上涨周期,而且目前涨势仍然在延续。截止2021年2月上海的房屋均价已经涨到了5.28万每平米。不过作为国际化大都市,房价出现反弹并不让人感到意外,毕竟这两座城市是全国乃至全世界资金的目的地。

来源:安居客,财华社整理

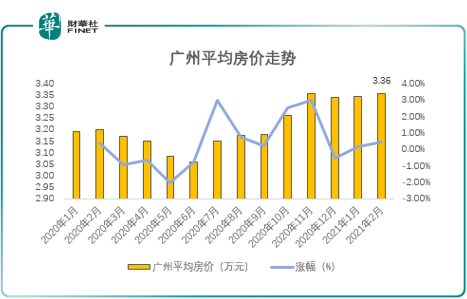

来源:安居客,财华社整理当然,广州作为中国最有活力的城市,平均房价从去年7月起也出现了一波趋势性的上涨,截止2021年2月,广州的住房均价达到了3.36万每平米。虽然低于北京和上海,但是在全国范围内也绝对处于头部位置。

来源:安居客,财华社整理

来源:安居客,财华社整理上面我们对北、上、广三座城市近一年的房价进行了梳理。从总体情况来看,三座城市的房屋均价都呈现出了低位反弹的态势。这对于房地产开发企业来说是一个积极的信号。但是北、上、广房价的上涨并不能代表全国的所有城市。大型房地产企业也不可能只在几个重点城市开发楼盘项目,所以北、上、广房价的上涨能不能给所有的房企带来业绩的大幅提升仍然是未知数。

此外,本轮房价的反弹与全球性的流动性泛滥有直接的关系。为了应对疫情,提振经济,美联储在不到一年的时间里向市场上投放了4万亿美元的流动性。这直接导致美国的房价在2021年创出历史新高。而我国在“房住不炒”的总基调下,房价业并没有出现大面积的爆发。除了上面说道的一些重点城市,许多城市的房价仍然处于下降通道中。未来,一旦宽松政策开始收紧,房地产业很有可能又要经历一场寒冬。

存货周转率持续走低

房子说到底是一种商品,开发商只有把房子卖出去才能实现盈利。在普通购房者眼中的资产,对房地产开发商来说只是存货,如果房地产开发商无法把手中的房子及时变现,那么带给房地产企业的资金压力是十分巨大的。商品房不像一般的快消品,其建设周期和销售周期都比较长。房地产商从拿地到建设,再到销售推广都需要消耗大量的资金。在房子被售出之前,地产商无法从在建的地产项目中获得任何资金流入(除了银行贷款)。此外,开发商还要承担从银行和其他金融渠道融资所产生的利息支出。所以没有雄厚资金实力和丰富融资渠道的地产商资金链很容易出现问题。因此房子能不能尽快的销售出去,从而实现资金回笼是关系到地产商生死存亡的大事。

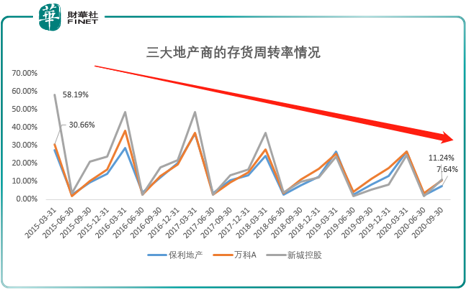

既然存货周转如此重要,我们就以A股市场上市值最大的三家地产商的存货周转率为例来看一下地产业整体的变现情况。我们统计了保利地产、万科和新城控股三家大型地产公司从2015年第一季度到2020年第三季度的存货周转率。三家公司的存货周转率虽然呈现出季节性的波动,但是从整体来看,三家公司的存货周转率都呈现出了下跌的趋势。2015年第一季度新城控股的存货周转率可以达到58.19%,而到2020年第三季度公司的存货周转率已经下降到了11.24%。如此明显的降幅,说明存货(在售房屋)对公司资金的占用情况越来越严重。并且这种下降的趋势从没有出现过明显的触底反弹迹象。当然随着企业规模的增长,周转率适当的下行是可以理解的,但是趋势性的下降确实是一种不争的事实。

来源:Wind

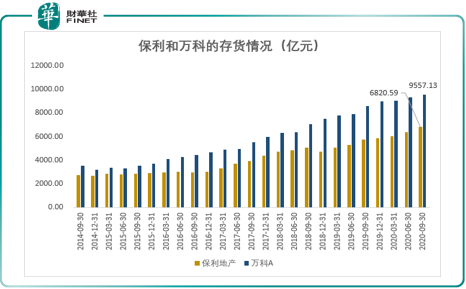

来源:Wind如果存货周转率不够直观,我们直接来看万科和保利地产的存货规模。到2020年第三季度,万科的存货规模已经达到了9557亿元。这就是说万科有将近一万亿的资金被存货占用。

来源:Wind

来源:Wind从存货周转率和存货总量的角度来看,地产公司对资金的利用率越来越低,这也说明地产这门生意已经不再会像以前那样产生非常高的超额收益了。与其耗时费力的投资地产项目倒不如多关注几家互联网企业。毕竟互联网公司只需要多加几排服务器就可以实现资金的高速流转。互联网这架“赚钱机器”的效率显然比房地产更高。

近期融资成本可能攀升

第三、作为资金密集型行业,房地产业对于金融环境非常敏感。本周由于美国10年期国债到期收益率出现了加速上涨的态势,整个金融市场的融资成本都有可能被拉高。对于房地产企业这种要大量依靠外部融资才能正常运转的公司来说,融资成本的上升是一个不折不扣的坏消息。虽然目前房地产板块对这一事件还没有太明显的反应,但是如果利率继续走高房地产业势必会受到影响。

总结

上面,我们从房价、存货周转率和借贷成本三个角度分别对房地产企业的运行情况进行了分析。总体来看房地产业的高速发展期已经过去。

不仅仅是住宅项目,商业房地产项目在互联网大潮的冲击下同样在走下坡路。未来,地产投资可能仍然能给投资人带来一个稳定的现金流回报,但是如果想要获得超额收益,那么地产可能就不再是一个好的选择。