原标题:别光盯着SaaS了,咱们还是来聊聊软件吧

编者按:本文来源创业邦专栏张狗子,创业邦经授权转载。

2015年那会儿,资本市场开始有人站出吹“中国SaaS行业的春天来了”。结果5年过去了,发现吹了个寂寞,隆冬都不知道有没有来临,更别提春天在哪里。

当下时点,软件行业多少有些不受资本市场所追捧。不过最近深聊了不少软件创业者,也拜访了一些元老级从业者,倒是加深了几点对行业的理解,反而对行业发展多了些期待和信心。

SaaS本质是软件,软件行业的惨终究源于客户认可度的低

SaaS(或者订阅制)只是交付方式,抛开交付方式不谈,本质是软件。软件公司的业务也没有明确的订阅制和项目制边界,往往两者兼而有之,只是比例问题。中国不光是SaaS行业惨,而是软件行业惨。

但软件行业的惨,也并非众生皆惨。事实上,中国从来不缺好的软件,滴滴/美团的派单系统、头条的巨量引擎甚至百度的搜索引擎等等,强大程度不输欧美,只是这些软件的公司商业变现模式并非传统意义上的销售软件(或者说牛逼的软件都是在赚业务的钱),这些公司的生存状态也非常好。软件行业的惨,只是针对做企业服务的大部分软件公司而言。

区分看待中国软件行业,中国软件行业并非众生皆惨

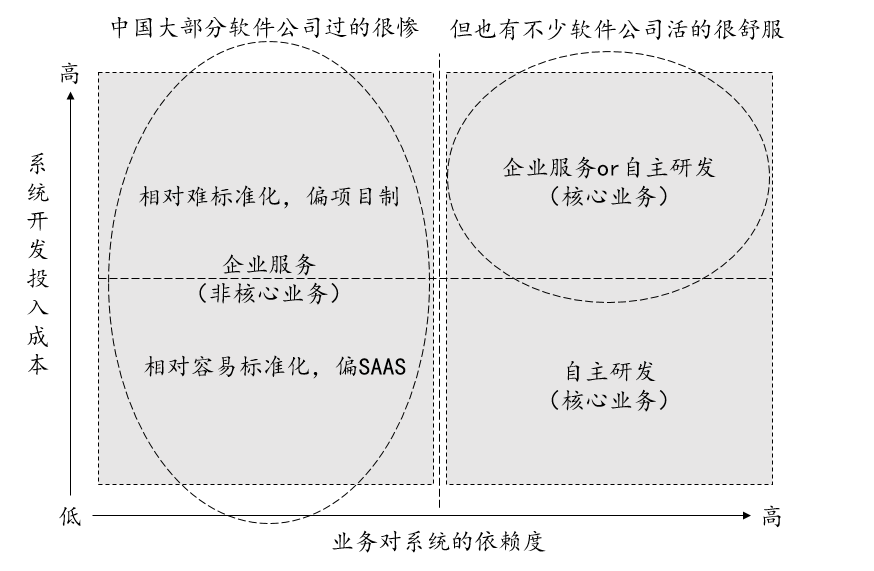

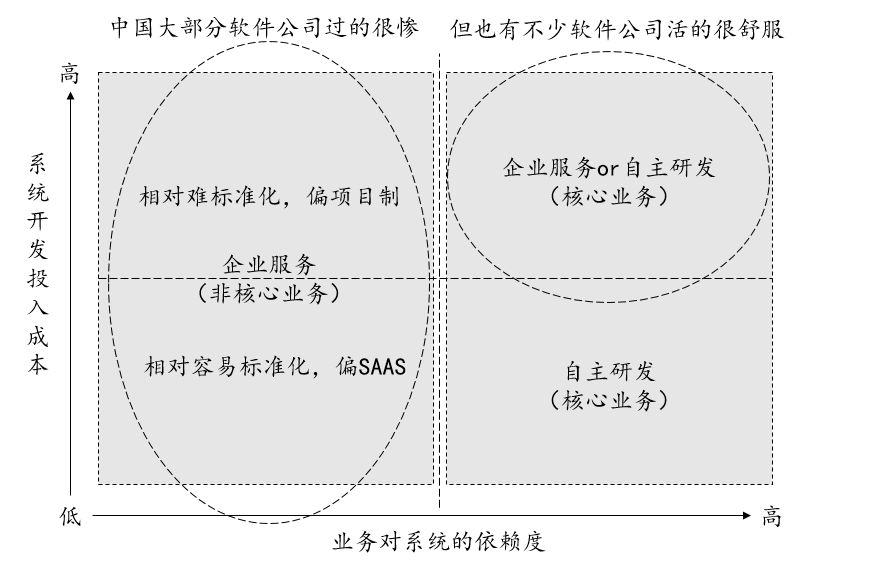

理解这个现状,需要明白软件对企业来说意味着什么。软件的内核是业务逻辑的具象化工具,本身就需要贴合业务,而工具价值有多大,完全取决于其对业务规模化的杠杆效应有多大。

但悖论之处在于,当软件对业务规模化有极大的杠杆效应时,公司往往会重度投入成本去完善而非选择三方公司提供软件产品(除非研发成本非常高,但往往这类软件公司生存状况也非常理想),只有当其对业务没那么大帮助且自研并不经济的时候,才会倾向选择企业服务。

这种矛盾就导致了行业发展存在巨大困境。纵观中国软件市场,大部分软件市场玩家始终面临两情况:大客户项目服务重、周期长、回款慢(软件复杂,对企业而言价值优先级没那么高);小客户没有付费意愿、收不到钱(软件简单,对企业而言nice to have)。

困境之下,行业也分化出了模式最优解:复杂系统打大客户,虽然慢但能赚钱,一个大客户服务一年半载是常态;基础工具打小客户,虽然收费意愿低但用户体量大,每年投入大量的销售+渠道费用洗市场。

但无论哪种模式,不像2C的业务有爆发力,2B的发展周期完全按年来计算,从产品打磨、跑通模式、产能爬坡到最后规模复制,企业服务的软件公司想做出点成绩自然来需要些年头。用WPS章元庆总的话来说,中国的很多软件公司不是在解决痛点,是在解决痒点,十几年才做出点成绩很正常。刨根问底,终究是客户在业务层面对软件的认可度不高。

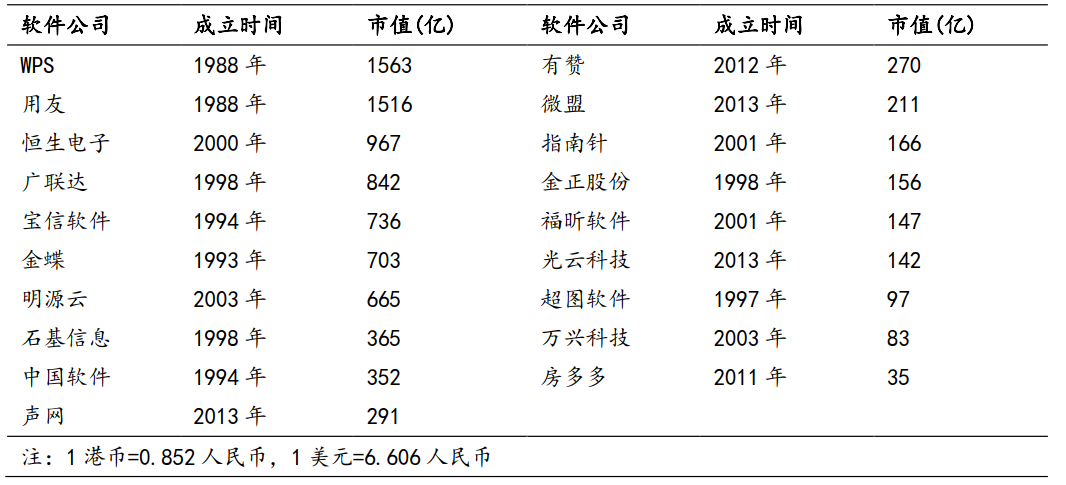

软件行业是个慢赛道,好的软件公司30年才成就千亿市值,8年仅成就百亿市值(标的还相对稀缺,很多市值几十亿的上市软件公司,是兼职做软件的渠道/服务商,这里就不列举了)

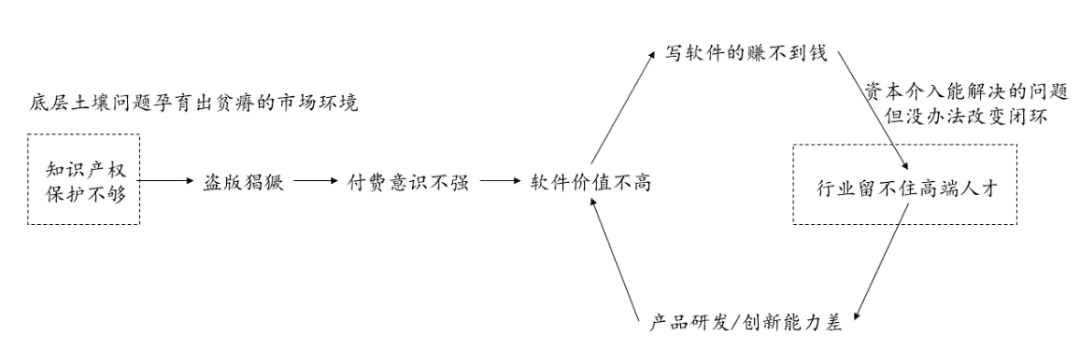

软件行业的惨是闭环式的惨,源头是交易环境(法律保障)的缺失

软件赛道投资人和创业者一定会有一个非常强烈的共识:美国简直是付费软件的沃土,而中国就是付费软件的瘠土。

举例两个心酸的事实:1)同样是业务环节产品,营销、采购、HR、财务、法务各个环节美国都有百亿美金的超级大公司出现,放到中国就完全是“雷声大雨点小”;2)从交付方式看,订阅制确实比项目制好,价廉物美,但中国客户就是不接受。以CRM为例,美国订阅制的渗透率约73%,中国是倒过来的,大概只有22%。

当然,造成这种差别有很多原因,也能从各种不同的角度去给出解释,但笔者认为关键在于源头:交易环境的缺失(法律保障不到位)。

中国的软件行业诞生于盗版猖獗年代,一代人的意识里终究是“免费软件”导向的,这就导致了中国软件行业陷入一个糟糕的闭环:客户意识里不认可软件的价值,软件就卖不好,从业者也赚不到钱,好的人才自然就流失了,当智力密集型行业的人才流失了,产品创新迭代的能力就弱,更没法做出好的产品获得市场得认可。

软件市场存在很大的土壤问题,资本介入也很难打破这个僵局,反而造成了很多头部公司出现低收入高估值的情况

而反观美国市场,知识产权高度被重视保护,但凡某家公司盗版产品被起诉,完全能被告到破产,极高的犯错成本让软件有了明码标价做交易的环境。软件能卖钱了,自然软件从业者就能赚钱了,能赚钱自然这个行业就能吸引各种人才(Linkedin上随便看看美国软件从业者的收入和背景就能感觉到中美差距),人才一多各种有意思的软件产品就出现了,整个市场也就欣欣向荣了。

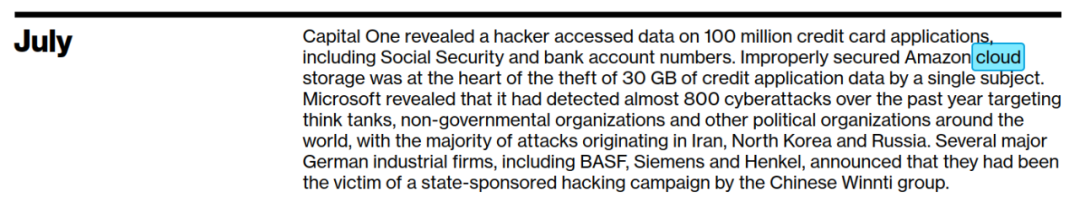

顺嘴提一句,目前中国企业上云率不高(大概30%,美国是80+%),因为大家觉得数据上云不安全,这种担心完全是正确的,因为数据泄露问题在美国也存在。但是这不妨碍美国企业对上云的接受度高,终究还是背后有法律在保障。

从Verizon 2020 DBIR报告里找到的,美国也存在云储存数据泄露的严重问题

当然还有很多关键因素也造成了中国软件行业的现状,比如劳动力成本低,企业喜欢靠堆人解决问题(长期看没办法解决,毕竟中国劳动力供给数量摆在那);重量不重质的生意思维,注重开源不注重节流(随着经济发展进入低速区,企业认知会改变)等等。

但对智力密集型行业而言,人才始终是第一生产力,只要能够吸引足够多人才流入,中国软件行业发展就大有可为。这需要交易环境的持续改善,更需要一代人意识的改变。

软件行业的惨可能成为过去式,但进阶仍需要时间

虽然当下中国软件行业发展表现的不尽如人意。但站在当下往后看5-10年,笔者判断中国的软件行业会有所表现。

先说为什么能有所表现,再说为什么是5-10年。

首先,我们需要很明确的意识到一个问题:中国完全有开发出牛逼软件的潜力,只是相关人才目前没进入企业服务领域而已。

理解的原因很简单,在中国互联网行业,这些年都出现了很多非常牛逼的软件(更别提游戏行业了),说明中国的软件开发能力并不缺失。只是这些行业的造富能力实在太强,所以吸收了非常多人才。但随着互联网公司该上市的陆陆续续都在上市或已经上市,这波造富的机会在慢慢接近尾声,时代需要新的机会,目前科技行业正在进行,软件可能会是下一批(纯瞎猜)。

为什么时间周期是5-10年?理由有三:

1)宏观背景看,随着最近“内卷”不断在各个平台被刷屏,显然经济发展不景气的感受度已经传递到社会的大部分神经末梢,“勒紧裤腰带过日子”接下来是共识性的大趋势。当个体意识被唤醒,群体的意识将会很快产生共鸣。对于企业而言,置身于大环境下,当显性收益很难再提升时,企业为了追求利润一定会开始关注节约隐形成本,软件工具是一个很好的切入点。再过5-10年,SaaS软件的概念在中国市场教育也超过了10年,新一批入行2B新人陆续走上关键决策岗,大家对软件的认可程度会完全不同,将有一个质的提升。

2)资本角度看,随着前些年一级市场不断的吹SaaS软件人造风口,导致市场出现了一批“高估值低收入”的软件公司,接下去的5-10年,投资机构将陆续面临基金退出问题,一定会推着企业有所表现,并购也好上市也罢,配合着大佬们的站台和发声,资本市场届时一定会跟着有所反应。

3)业务角度看,随着近期各家公司公布财报我们可以看到(用友云业务前三季度同比增速76%,阿里云业务Q3同比增速60%),大公司在布局云服务上有投入足够的精力,且持续的高业绩增速也证明了市场对软件云服务的接受度在持续变高。随着行业领导者们对市场的持续教育,如果业绩增速所表现出来的接受度在持续变高,完全有理由相信整个市场5-10年内将呈现出完全不同的认知状态。

纵观中国软件行业发展30年,其所形成的2B获客方式、交付流程、产品定价都有了很完善的行业共识(相信产业自我演变的力量,总是朝着全局最优解在迭代发展),SaaS的出现也仅仅是能局部优化,但无法根本性颠覆什么。中国软件行业的问题不在于业务环节,而在于工具的市场定价失灵,价值被严重低估。

不过SaaS的出现让从业者、资本、企业有了一个行业再教育的机会,当所有参与方都开始参与行业推进,中国市场的软件工具价值,或许真的能被重识。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。