原标题:交了70亿学费后,陈向东领着高途又回到原点

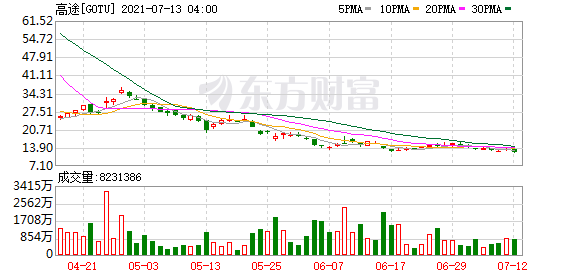

7月11日晚,在美上市热门中概股多数走低,高途在线跌超6%,好未来、贝壳、腾讯音乐跌超5%,叮咚买菜、雾芯科技跌超3%。截至收盘,高途收于每股ADS12.19美元,距离2020年底每股ADS54.66美元的增发价下跌77.69%,距离2021年1月27日的最高收盘价142.70美元下跌91.45%。即使在同类概念股中,高途这个跌幅也是惊人的,远远超过同板块的新东方与好未来。

目前,高途总市值只剩下31.16亿美元,而新东方、好未来还在100亿美元以上。从市值上看,高途已经从在线教育三剑客中掉队。公司股票市值滑落的背后,是高途课堂业绩的不如人意。财报显示,继2020年年报亏损之后,高途一季报继续巨额亏损。而最近流出的高途创始人陈向东致员工的内部信显示,高途或到年底才能扭亏为盈。

一位业内人士认为,高途眼下的困境,或与陈向东未能坚守校外培训教育的初心有关。“起了大早,赶个晚集,套在山顶。”这位人士这样形容陈向东旗下的高途课堂这两年过山车一般的发展历程。

“把失败纯粹归因于流量,是一种强盗逻辑”

“商业历史上,伟大的公司总是从重大的危机中产生的。2020年,高途被做空N次;2021年,高途被人质疑和担忧,但只有我们知道,我们真的在变革,我们真的回归到了我们的优势,我们真的在回归教育的本质和回归我们的初心!”

在近日流出的一封高途内部信中,陈向东这样与全体员工共勉。

这段话也折射了陈向东及其旗下的高途,也一度偏离了教育的本质和他们的初心。那么,陈向东眼里的教育本质是什么?他们创业的初心又在哪里?

“把失败纯粹归因于流量,是一种强盗逻辑。请记住,做教育,教育质量才是根本之根本。”

2019年10月,在公司商学院内部的一次演讲中,陈向东以《我对当下教育培训机构的一些解读》为主题,畅谈了他对教育本质的看法。

陈向东认为,“如果说跟谁学的底层方法论和其他的在线公司有什么不一样,大概是我们在教学质量上下了很多功夫。我觉得在教学质量本身的苛求上,我们和别人做的不一样,因为我们坚信教学质量才是根本。在中国做商学院,大家听到最多的都是营销,但在跟谁学的商学院,我们讲的最多的是老师,教学,质量,利润,有效增长,因为这是跟谁学跟别人不一样的地方。”

应该说,陈向东对教育本质的认识是深刻的,对校外培训的核心竞争力的把握也是很到位的,这也是其创业不到4年,就能把跟谁学带到美国上市的根本原因。

曾经坚守初心,看淡暑假在线K12大战

在这次演讲中,陈向东专门谈到了暑假在线K12大战。

“2018年的时候,有些公司就花了好多钱做营销广告,我们的投资人都很担忧,就问我怎么看?我说我们就踏踏实实做自己,他们怎么做其实跟我们没关系。后来有的公司就拿了好多钱,我们的投资人问我说你怎么看?我说与我们也没关系。他说怎么就没关系呢?我说你看,中国有两个亿的中小学生,他如果拿了3个亿美金打仗,就20亿人民币。把一个学生服务好,至少2000块。也就是他如果去打仗的话,最多免费服务100万人次的学生。但是中国有两个亿的中小学生,他才服务很小的一部分比例,你管他干嘛?”

陈向东特地提及暑假营销大战当中的一个著名的论证:一个K12大班课的50元入口班,大概一个获客成本是500块到600块,行业的平均转化率有15%,有20%,有30%,有35%,大概率会落在20%到25%,这就意味着一个500元到600块钱的50元入口班的获客成本,变成一个正价课的学生,大概率是2000元到3000元之间。这是纯粹的市场营销费用,还不包括销售人员、技术人员、主讲老师和其他的相关费用。

陈向东坦言,“一个秋季正价班学员的收费大致是1000元到1200元,也就意味着花3000元只拿到1200元的现金收入,以此推算,花10个亿,大概能拿到3个亿的现金收入。也就是说,现金流是负7亿元,加上相关的支出,现金流差不多是负10亿元,所以,你需要有10个亿的融资。大概这是行业投资人的经典算法,我对这个算法不做任何的评价。”

应该说,这时的陈向东对如何看待一些在线教育平台依靠流量的打法的认识是正确的,因此,在相当长一段时间内,跟谁学(高途课堂前身)没有跟随那些平台去烧钱营销,而是坚守“以慢打快”的既定方针。

被资本与市场裹挟,改变初心大规模烧钱营销

对教育本质与校外培训初心的坚守,让跟谁学成为首家上市业绩不亏损的在线教育公司,曾经连续9个季度盈利。

可惜的是,在资本疯狂涌入在线教育赛道,头部公司疯狂烧钱,意图以互联网商业玩法,横扫整个赛道的时候,陈向东没能扛住资本的压力与市场的裹挟,最终改变教育初心,卷入轰轰烈烈的烧钱营销大战中,于是公司业绩开始出现巨额亏损。

这在公司财报中表现得非常清楚。

财报显示,从2020年2季度开始,高途营业利润出现亏损,亏损的主要原因就是营销费用与营业成本大幅上升。

对此,陈向东本人没有讳言。一次在接受媒体采访中,他说出了自己的心里话。

陈向东在接受《晚点》采访时说:“我到今天也不觉得烧钱做生意是正常的。但在市场被重构,资本大量进入,我的想法发生了变化。我们之前是首单就要盈利,现在更多考虑的是用户生命周期,以及在战略投入期的时候我们可以忍受亏损。”

花15亿营销后正价课人次反少7000,陈向东不准备烧钱了

从坚决反对补贴招生,到不计成本烧钱营销,不到一年的时间里,陈向东的经营思维来了个180度的大转弯,无论其内心经历了怎样痛苦的心路历程,但一个明确的事实是,高途课堂最终参与了猿辅导、作业帮挑起的这场在线教育烧钱营销大战。

这一点,与其老东家新东方多少有点类似,在这场营销大战中成为不太情愿的后来者。

随着在线教育进入强监管,各项严监管措施接连出台,多家头部平台遭到国家市场管理总局的顶格处罚,曾经无孔不入的营销广告被逐出主流传播渠道……

这一点,或许令陈向东始料未及。毕竟,在之前与媒体沟通中,他的预测是这场营销大战或许要到2022年才能见个分晓。但监管的强势出手,许多新的规范出台,已经从根本上改变了在线教育的发展逻辑。

简单点说,依靠资金优势烧钱引流跑马圈地的玩法,已经被制止了,以后不允许这么玩了。这也正是前述业内人士认为高途课堂“起了大早,赶个晚集,套在山顶”的主要理由。

其实,公开数据显示,作为后来者,高途烧钱营销的效果并不怎么样。

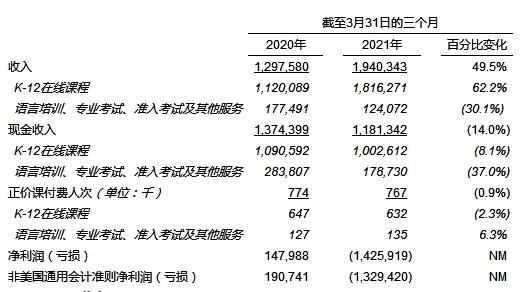

2021年一季报显示,高途当期K-12在线课程的现金收入为10.026亿元人民币,去年同期为10.906亿元人民币。这意味着其实没有增长,而是出现了负增长。

正价课付费人次为767,000,去年同期为774,000。以此推算,减少7000人次,同比-0.9% 。

K-12在线课程正价课付费人次为632,000,去年同期为647,000。以此推算,减少15000人次,同比-2.37%.

这意味着什么呢?

高途课堂烧了一年钱,起码4季度烧了超15亿元营销后,无论正价课付费人次,还是K-12在线课程正价课付费人次,同比不仅没有增长,反而还下降了。事实上,K-12在线课程的现金收入,同比减少了0.88亿元。

难怪陈向东说,工业化采买不再有效,公司将回归到内生性增长,在相当一段时间内回归到盈利性增长。

撤销广告大批裁员,现在回归初心还来得及吗?

监管趋严后,一向挥金如土的头部平台开始千方百计止损,于是各种花样裁员普遍出现。这是预料之中的事,一艘负荷过重的船有沉没风险时,船长首先想到的就是减负。

这次裁员浪潮,席卷业内所有平台,几家之前烧钱厉害的头部平台动作尤其大。

前不久,网上流出一份陈向东在内部会上的演讲稿,演讲稿主题为《任何一家组织时时刻刻想的都是怎样活下来,怎样创造更大的社会价值》,内容核心为在特殊形势下,跟谁学将关停低幼启蒙业务。

当然,这种事,公司的官方回应总是强调“部门融合和人员优化”。日前,陈向东发布公司内部信,回应外界争议。

陈向东在信中称,“在过去的一个月里,我们确实针对不同的部门和不同的业务,做了一些必须的部门融合和人员优化,但我们一直在持续加大对于优秀人才的招聘,包括优秀的产品、技术、运营,尤其是优秀的主讲老师和二讲老师的招聘,我们的员工总人数在过去一个月是持续稳定在增加的。当下可以说是高途最好的时候,是高途发展最为健康的时候。现在,我们账上的现金是非常充裕的,当下的经营效率是在稳定提升的,我们的目标是在持续增长的前提下在今年的第四季度实现全面盈利。”

高途公司现金流充裕程度怎样,半年报很快就会出来,到时即见分晓;但陈向东预计将在Q4实现全面盈利,这是不是意味着二季度、三季度将继续亏损呢?

事实上,为了扭亏为盈,高途目前不止是批量裁员,而且在批量撤销广告。

5月份,高途CFO沈楠称,为了确保增长的可持续和健康,以及考虑到广告合规问题,高途在2021年3月份大大减少了信息流的投放,目前已经完全停止通过信息流渠道获取流量的支出,同时,终止了目前正在进行的品牌合同,希望更多生源来自于其他渠道。

但是,这一切是否能从根本上解决生源问题,至少需要一段时间观察。而股价低迷,外部融资更加困难之际,高途能否依靠自身现金流挺过这段困难时期,更是一个未知数。(完)