原标题:Q1营收19.4亿增收不增利,更名后的跟谁学如何走向“高途”?

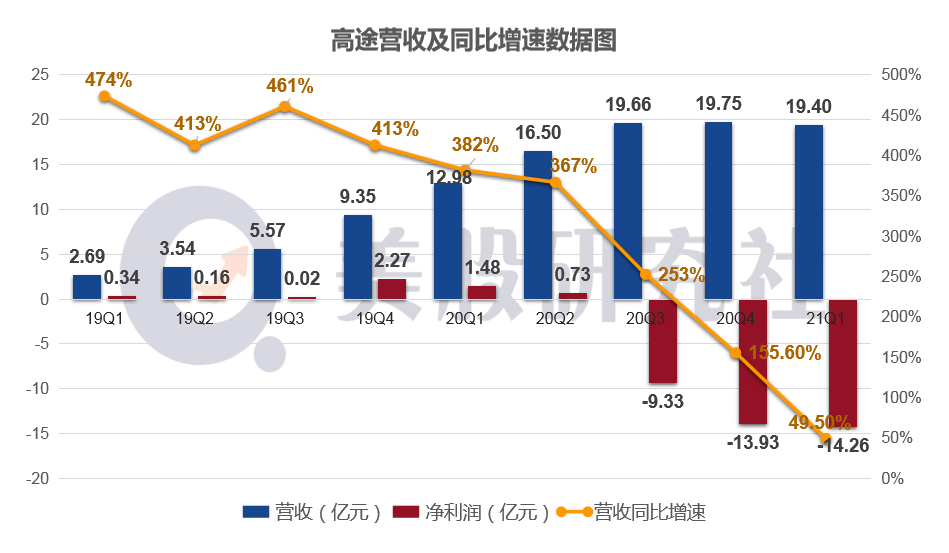

继一起教育科技发布财报后,高途集团也在5月26日盘前发布2021年Q1财报,本季度实现收入19.4亿元,同比增长50%。自去年从跟谁学改名为高途以来,高途进行着更多的品牌战略和升级。本次财报中也能看到高途在线业务版图不断拓展,有新的盈利增长点。

作为在线教育头部平台,高途此前一直保持连续盈利,但自从2020年Q3开始,高额的营销费用拖累利润,由盈转亏。本季度亏损进一步扩大至14亿元,创下新高。受业绩影响,盘前跌幅一度超过13%。最终交易收盘跌8.07%,报18.34美元/股。

近三个季度连续亏损,高途究竟怎么了?从跟谁学到高途,改名背后有什么样的焦虑,转型方向又在哪里?面对监管强压,在线教育行业何去何从?

营收增长50%亏损创新高 22亿营销烧钱抢用户不奏效

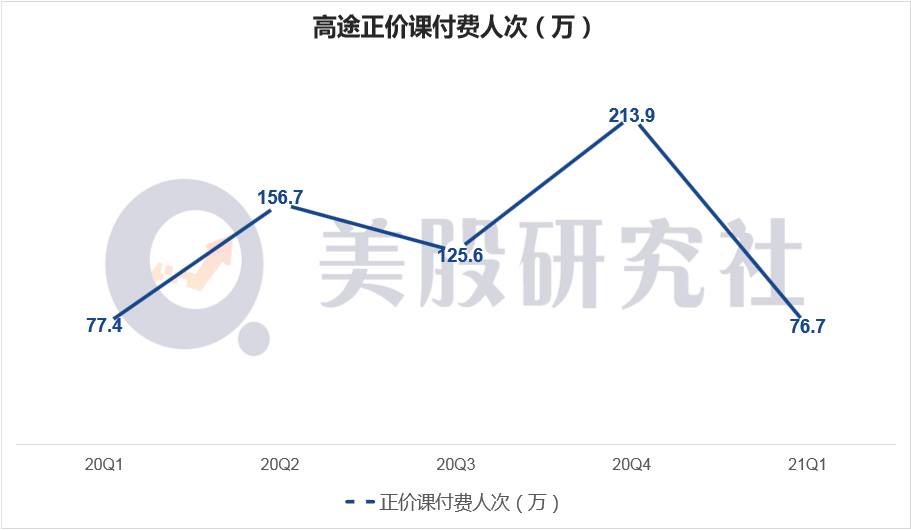

据财报显示,本季度付费人次达到76.7万,与去年的77.4万相比减少0.7万。

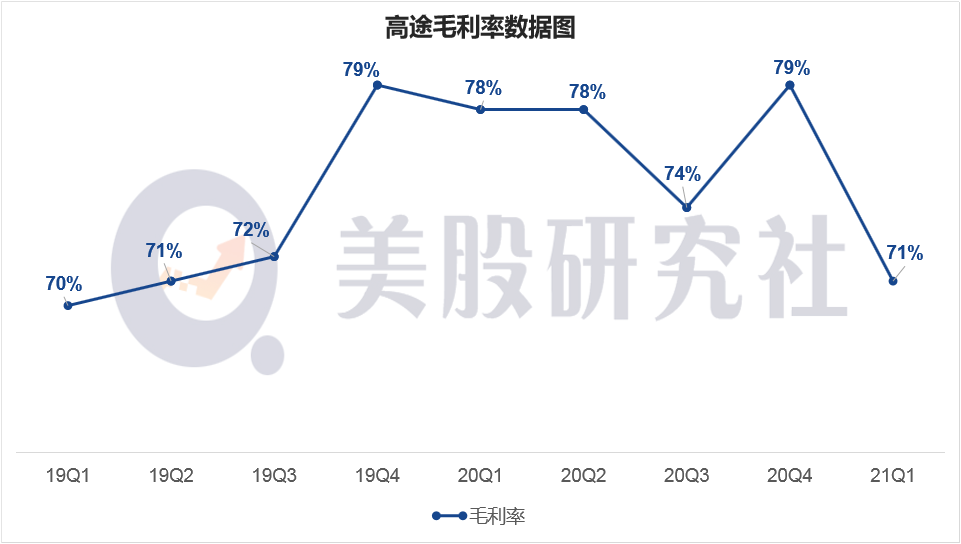

Q1毛利润 13.69 亿元,同比增长 35.0%;毛利率为 70.5%,较去年同期下降 7.7 个百分点。

财报解释为,主要是由于主讲和辅导老师人数增长,以及为其提供更具市场竞争力的薪酬水平而导致的薪酬总额增加。

从总营收来看,高途增收不增利,本季度亏损14.26亿元,创下新高。并且营收增速也在不断下滑。

作为在线教育头部平台,运营相对比较稳定,高速增长之后逐渐放缓是可以理解的,但是原本高途一直连续盈利,但近三个季度由盈转亏,并且本季度亏损继续扩大,高途到底怎么了?什么原因引起亏损的呢?

美股研究社认为,咱们不妨来看看高途的成本结构。

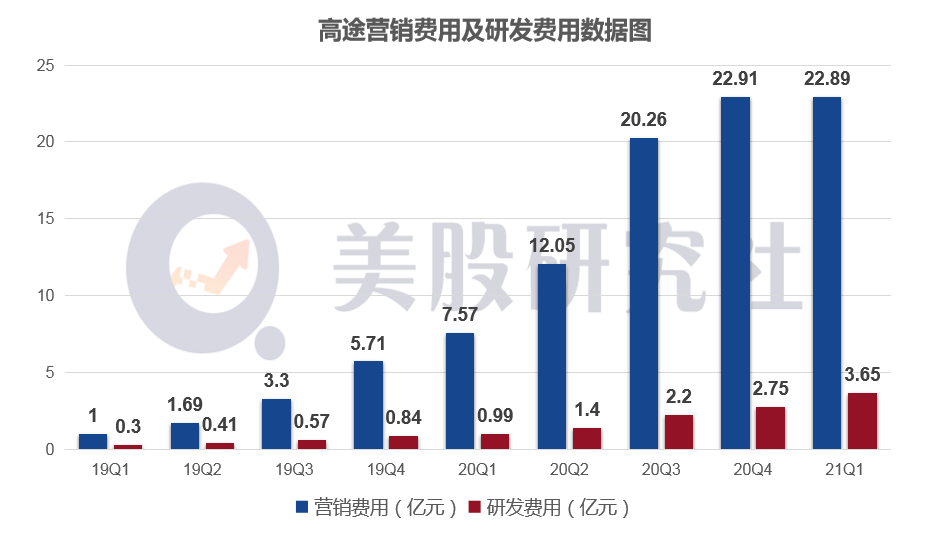

从成本结构来看,费用支出的大头是两块,一个是营销费用,一个是研发费用。

在线教育行业通病都是营销费用高企,烧钱补贴获客,从而导致利润空间被成本支出大幅压缩。

本季度高途的营销费用与上季度基本持平,仍接近23亿元的水平。但是花重金砸钱做营销,并没有为企业带来正向盈利,说明烧钱已经烧不动了。

其实不管是哪个行业,烧钱都不是资本的本意,赛道内的每一位选手终极目标都是盈利。

但是,人人都希望用最短的时间实现盈利,就不得不引发资本的烧钱大战。共享单车也好,社区团购也好,均是如此。

在线教育各家平台营销费用居高不下不断攀升,好未来2021财年Q4销售费用花了2.19亿美元,却换来1.16亿美元的亏损。一起教育Q1花了6.13亿元,超过2019年全年,净亏损6.6亿元。网易有道2020年全年市场营销费用达到近27亿元,同比增长3倍,但全年亏损17.5亿元。

因此,从近期在线教育行业的现状来看,短期之内烧钱大战是难以结束的,看不到尽头。

工业化营销导致大幅烧钱,获客成本越来越高,大规模亏损换市场份额是不能持续发展的,比如前面提到的共享单车行业。

所以目前,越来越多的平台转向了精细化营销。从以前的综艺冠名,公交站牌等,到现在拥抱短视频,加大在直播带货、视频号等各个渠道的探索和投入力度来提高营销效率,精细化获客。

烧钱无可厚非,但要烧的出成果。总的来说,在任何行业,健康、稳健的增长模式都是关键。在线教育行业重心不在于互联网,归根结底在教育二字,各个企业应当保持初心回归教育本质。

当然,高途在研发费用的高投入上是值得肯定的。本季度研发费用3.65亿元,同比增长267%。通过研发的高投入,提升研发能力,加强技术赋能,有望提升精细化运作效率,成为实现收入持续高速增长的动力。

目前,高途已经拥有几千名专业技术人员组成的强大的技术支持团队。不仅推出了自有的课程直播平台、答题系统,还支持了辅导老师的批改系统等。高途通过“互联网+教育”的探索提高老师与学生在线“教与学”的效率,加快推进教育现代化。也是高途能够实现收入持续高速增长的动力所在。

高途自主推出的奇点研究院,目前已规划落地三个实验室,分别为体验实验室、音视频实验室、人工智能实验室。以此加强技术对教学场景、教学内容和教学服务的赋能。

从跟谁学到高途 改名背后的焦虑与转型

美股研究社发现,在线教育机构都热衷于改名。“猿题库”更名为“猿辅导”,“学而思”更名为“好未来”,“跟谁学”改名为“高途”。

为什么在线教育机构都喜欢玩改名的游戏?改名真的有用吗?

从“跟谁学”更名高途来看,改名背后的焦虑不仅是自身业务需要,扩大高途的知名度,更是体现公司当下的重点是聚焦于高途教育业务。

跟谁学CEO陈向东说,“由于高途课堂的业绩已经占到年报的近90%,跟谁学已经不能代表现在的业务品牌,为实现更好的业务聚焦,节约营销费用,单一品牌可以更好地服务学员的全周期需求,有利于业务板块的品牌联动。”

另一方面,或许也是想避免再次被机构做空的负面影响。

过去一年时间内,跟谁学被做空16次。2021年4月,跟谁学年报的SOX法案豁免时间已到,摆脱做空影响后,“高途”时代的到来,让跟谁学从此可轻装上阵。

但新的高途仍然走得跟谁学的老路。5月6日起公司股票交易代码正式从GSX更换为GOTU,本季度是正式更名后的首份财报。但改名之后所谓的战略升级、业务聚焦并没有给盈利带来多大的改善。高途的转型方向在哪?

从近两个季度来看,高途目前正在重点发力成人教育和探索本地化教学新赛道。

在成人教育方面,因利好政策频出、大环境升温,就业市场有需求,促进了这一业务的发展。

在此前高途集团的发布会上,高途推出全新品牌口号“人生向上有高途”。CEO陈向东提出高途在成人教育赛道上的期望:在未来三年,高途学院力争在成人教育赛道实现规模第一,产品第一,口碑第一。

财报显示,2020全年高途成人业务(高途学院)收入达8.87亿元,比去年同期增长117.3%;正价课付费人次达44.2万,较去年同期增长93.0%。本季度高途旗下成人业务即高途在线业务版图不断拓展,付费人次同比增6.3%。

另一方面,今年4月,高途课堂宣布将推出下一代在线教育新产品,开始探索“本地网校”新赛道,以持续提升在线教育的产品、教学和服务。

高途课堂“本地网校”将实现“本地化产品”、“本地化招生”、“本地化教学”和“本地化服务”。本地化网课将促进全国优秀教师的本地化发展,以及清北优秀毕业生的本地化培养,本地在线大班网课也会不断适应本地教学政策、适应本地教学难度,使用本地教材,同步本地中小学教学进度。

成人教育和本地网校这两个方向是否可行,高途能不能做到新赛道的头部平台,还有待时间验证。

重磅监管下在线教育迎阵痛 高途又将何去何从?

除了承受着去年被机构做空,今年业绩不理想的巨大压力之外,从整个大环境来看,高途还遭遇一股强寒潮——政策监管。

2021年4月份以来,北京市教委发布了《北京市教育委员会关于近期检查学科类校外线上培训机构发现问题的通报》,点名学而思网校、高途课堂、网易有道精品课、猿辅导四家教育培训机构的违规提前招生收费等问题。

除了点名通报,还有顶格罚款。4月25日,北京市市场监管局就发布消息称,针对群众反映强烈的校外教育培训机构组织专项检查,对跟谁学、学而思、新东方在线、高思等4家校外教育培训机构利用“划线价”诱骗交易的价格违法行为依法进行查处,处罚方式是给予警告和50万元顶格罚款的行政处罚。

受到监管收紧的影响,新东方、好未来、高途、有道、一起教育等在线教育股都遭受重挫。其中高途集团近三个月就跌去了80%的市值。

接连点名与顶格处罚的都是行业内头部机构,这既表明了行业乱象急需整治,也预示着在线教育行业野蛮混战的时代即将终结,迎来阵痛期。

几十亿真金白银的大手笔烧钱,结果最终整个行业陷入困境,遭到反噬。当前线上市场遭遇瓶颈,未来各大平台可能会抢夺线下网校,发力本地化业务,成为新的竞争点。

监管的钟声敲响,每一家平台都应该重视。高途创始人、董事长兼CEO 陈向东表示,在线教育的本质是教育,而不是互联网。工业化采买不再有效,在线教育正进入精细化运营的比拼。作为效率优先的公司,我们决定回归到教育本质,回归到内生性增长,在相当一段时间内回归到盈利性增长。

根据公司当前预测数据,2021年第二季度收入应介于21.40亿元人民币至21.58亿元人民币之间,同比增幅应介于30%至31%之间。

评级方面,4月,JP摩根将GSX评级上调至中性;海通国际将GSX的评级从中性上调至买入,并建议投资者增持股票;招商证券上调高途至买入评级,目标价为51美元。

经过近一年的调整,做空的负面因素已逐渐出清。“跟谁学”更名为“高途”也是为了更好地轻装上阵。但靴子落地之前,在线教育机构的大洗牌还会继续。跟谁学何时能扭亏为盈,仍是个未知数。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。