原标题:李超民:积重难返、寅吃卯粮的美联邦财政将走向何方

图片来源:视觉中国

图片来源:视觉中国文丨李超民(上海财经大学美国财政与经济研究所研究员、博士生导师)

一年多来新冠疫情造成美国联邦财政形势全面恶化。在1973年中东石油危机后的数十年来,美联邦财政连年赤字、债务负担越来越重,2007-2009年美经济经历“大衰退”后,联邦债务总额从9万多亿美元,一举上升到2021年初的28万亿美元以上,呈现明显加速趋势。在2020年新冠疫情突然爆发后,美政府采用了以财政支出为主的救助手段,造成财政赤字急剧扩大,已对联邦财政稳健造成影响。

如何看待美国联邦财政形势主要存在两种看法。一种认为,美国不同于其他大国,由于国力强大并居于全球霸权地位,所以不可能出现财政崩溃结果,这种看法曾经非常盛行,至今仍有一定市场。二是认为美国财政赤字高居不下,不出现政府信用危机有悖学理,同时美债务发行增长快于经济增长,而且目前美国债的销售结果并不佳,实际上美债的主要持有人是联储;但是对于近期是否会出现债务危机又难以作出判断。

那么美国能永远依靠借债维持国家治理开支吗?新冠疫情及其延续对美联邦财政产生了什么影响?持有大量美国债务的国家如何权衡抛售债券的损失?

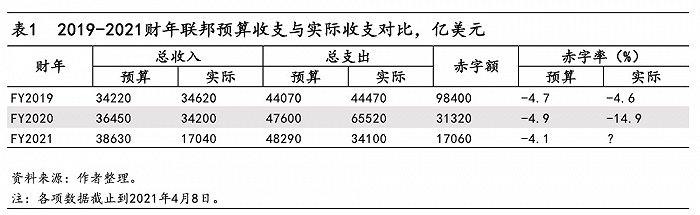

新冠疫情在美全面爆发可能成为联邦财政危机的导火索。2020年新冠疫情(COVID-19)爆发后,特朗普当局和拜登当局连续两年通过财政、金融、行政救助政策和措施,在GDP和财政收入大幅下滑的情况下,实施不计后果的巨大财政支出措施,造成2020财年的财政赤字率一举达到14.9%;2021财年上半年,联邦财政赤字总额已增加到1.7万亿美元以上。近期拜登行政当局又通过了《拯救美国方案法》(American Rescue Plan Act of 2021 (ARPA)),1.9万亿美元支出预算将导致联邦财政雪上加霜,并将产生诸多负面溢出效应,不但会造成自身危机,还会连累世界经济稳定。参见表1。

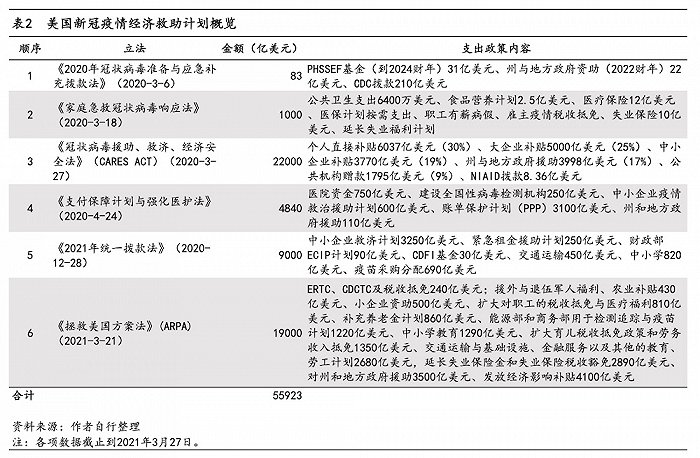

财政疫情救治支出是美恢复经济与社会常态的助推器。美新冠疫情爆发至今已经历一年多时间,联邦政府共通过了6项重要立法,匡算财政应急支出预算55923亿美元,大约等于美2019年GDP的26.36%,相当于2020财年实际财政支出的85.35%。参见表2。

考虑到拜登当局还将通过新的基本建设计划、并要调整税收政策,抵免、扣除等税式支出项目不断增加,预计产生的赤字总额和赤字率都非常高。我们判断,此次美国疫情结束可能还会有较长时间,而且经济恢复也将非常漫长,还有可能出现新的财政风险。

美针对新冠疫情救治的财政支出政策是全方位的。特朗普当局和拜登当局在开展疫情救助、个人援助、企业救助、对各州和地方政府财政援助、中小学援助、社保计划等各方面都有很多政策。

第一,迅速展开全国性疫情救助。2020年3月美疫情爆发之初,联邦政府即刻通过立法,补充了公共卫生与社会服务应急基金(PHSSEF),并为疾病控制中心(CDC)进行融资,两项计划耗资241亿美元。紧接着通过《家庭急救冠状病毒响应法》,为公共卫生计划再次支出6400万美元。《冠状病毒援助、救济、经济安全法》(CARES ACT)为全国国民与传染病研究所(NIAID)拨款8.36亿美元。《支付保障计划与强化医护法》为联邦医院提供资金750亿美元,为建设全国性病毒检测机构提供250亿美元。《2021年统一拨款法》为进行新冠疫苗采购和分配拨出690亿美元专款。《拯救美国方案法》(ARPA)为能源部和商务部用于检测、追踪与疫苗计划拨款1220亿美元。仅此几项匡算,美联邦政府在扑灭新冠疫情方面的财政投入即高达9560亿美元。

第二开展对个人直接经济补贴。《家庭急救冠状病毒响应法》为个人提供10亿美元失业保险。《冠状病毒援助、救济、经济安全法》(CARES ACT)为个人提供疫情救济直接补贴6037亿美元。《支付保障计划与强化医护法》制定了账单保护计划(PPP)拨款3100亿美元。《拯救美国方案法》(ARPA) 延长职工失业保险金和失业保险税收豁免2890亿美元、发放经济影响补贴4100亿美元、扩大对职工的税收抵免与医疗福利810亿美元、补充养老金计划860亿美元。

对个人的经济援助政策还包括住房租金援助。例如,《2021年统一拨款法》紧急租金援助计划拨款250亿美元;《拯救美国方案法》(ARPA)提供了400亿美元的租赁和抵押贷款援助,其中215.5亿美元用于紧急租赁援助,50亿美元用于紧急住房券,7.5亿美元用于部落住房需求,1亿美元用于农村住房需求。以上匡算,对个人救济总额达1.85万亿美元。

第三是将对全国大中小企业开展直接救助和补贴政策作为经济刺激和救济重点。其中《冠状病毒援助、救济、经济安全法》(CARES ACT)为各类企业提供补贴8770亿美元。《支付保障计划与强化医护法》为中小企业疫情救治援助计划600亿美元。《2021年统一拨款法》为中小企业救济计划3250亿美元。《拯救美国方案法》(ARPA)提供小企业资助500亿美元,对企业的财政补贴资金合计高达13120亿美元,占迄今出台的疫情经济刺激和救助计划资金总和的23.46%。

第四是对各州政府与地方政府加以救助。美国各州当前经济财政情况大多不佳,一遇风吹草动,即有可能发生财政困难。因此2020年疫情爆发之初,国会通过《2020年冠状病毒准备与应急补充拨款法》,对各州与地方政府资助22亿美元,政策延续到2022财年。后来又通过《冠状病毒援助、救济、经济安全法》(CARES ACT),再次对全美各州与地方政府援助3998亿美元。《支付保障计划与强化医护法》第三次对州和地方政府援助110亿美元。《拯救美国方案法》(ARPA) 第四次对州和地方政府援助3500亿美元。以上直接援助州与地方政府金额合计7630亿美元,占迄今出台的疫情经济刺激和救助计划资金总和的13.64%。

第四通过新建、强化支出,加强财政基金建设。如《2020年冠状病毒准备与应急补充拨款法》强化了PHSSEF基金拨款。《2021年统一拨款法》加强了财政部“紧急资本投资计划”(ECIP计划),支出90亿美元,为“社区开发融资机构基金”(CDFI基金)补充30亿美元。

第五实施减税和退税以及扣除、豁免等税收措施。其中《家庭急救冠状病毒响应法》实施了雇主疫情税收抵免政策。《拯救美国方案法》(ARPA)实施“员工保留税收抵免”(ERTC)、“儿童与被赡养者护理税收抵免”(CDCTC)240亿美元、扩大育儿税收抵免和劳务收入抵免1350亿美元。

第六对中小学教育体系进行救助。如《2021年统一拨款法》为中小学拨款820亿美元。《拯救美国方案法》(ARPA)再次为中小学教育拨款1290亿美元。

相关配套政策也以财政支出手段为主。除了以上政策,还出台了医保计划(Medicare)按需保证支出、职工有薪病假、延长失业福利计划等政策。此外,近期拜登行政当局还提出,将通过大兴土木建设,尽快助推美国经济复苏、社会走入常态。但是,上述支出计划并没有对等的税收或资金筹措政策以为保障,几乎纯粹依靠发行国债解决。这一切都在急剧增加赤字,加大债务发行额,造成财政危机风险扩大,并可能影响全球经济稳定。

“积重难返”和“寅吃卯粮”是美联邦财政的两大典型特征。应对此次新冠疫情蔓延和持续,联邦政府动用了所有与行政、财政和货币金融有关的手段,但直到目前疫情仍未全面得到控制,死亡人数直逼60万人。而从财政支出政策上看,截止到2021年4月19日,联邦政府共通过疫情救助支出立法6个,拨款55923亿美元。另据游说集团“负责任联邦预算委员会”(CRFB)统计,财政拨款高达68030亿美元,其中含由联邦政府各种计划支出5.93万亿美元,疫情期行政支出8730亿美元;目前已使用或承诺使用资金共42470亿美元,产生赤字52959亿美元,疫情救助政策的财政后遗症巨大。

疫情推动美联邦支出过快增长。2021财年前半年美联邦总支出实际增长45%,据CBO估计,截止到2021年4月8日,2021上半财年联邦财政共支出34080亿美元,比去年同期多10610亿美元。联邦政府应对新冠疫病大流行的财政措施,是迄今影响预算赤字最大的因素。主要支出项目增加与新冠流行病立法和行政措施关系重大。(1)联邦退税和抵免与2020年前6个月相比,增加4700亿美元。(2)失业补偿性支出(包括提高福利水平、领取定期失业救济金人数增加),与2020年前6个月相比,增加1900亿美元。(3)小企业局(SBA)支出1840亿美元(包括向小企业提供额外贷款和贷款担保的工资保障计划),而去年同期支出为负(-)10亿美元。(4)公共卫生和社会服务应急基金支出,与2020年前六个月相比增加370亿美元。(5)农业部支出增加290亿美元(增加了32%),用于冠状病毒食品援助计划中的农民补贴、营销费用补贴、增加补充营养援助计划支出。

美国联邦短期财政恶化正在与长期财政困难出现叠加。据美国会审计局(GAO)数据,美联邦债务将在2028 年达到历史最高点,此后将继续以高于GDP 的速度增长。今后十年预算窗口期内,首先在2021年(2022财年)联邦高速公路基金将破产;2026财年联邦住院保险信托基金也将耗尽,住院补贴只能发放87%;2032年合并的养老基金和残障基金也将用尽资金,届时养老金和残障补贴支付率只有正常情况下的四分之三。据CBO 称,由于联邦债务居高不下且不断上升,增加了发生财政危机的可能性,并可能导致美元大幅贬值,或导致人们对政府全额偿还债务的能力或承诺失去信心。可见美国财政审计部门没有排除联邦财政出现财政危机的可能性,而且美国财政作为全球货币金融体系的“基础”,美财政失去稳定必然首先传导到美元金融体系,同时势必蔓延到全球所有国家的货币金融体系中,任何一环出现债务违约都是有可能的。毕竟当前西方国家像日本、意大利的国家债务率早已高于美国,其债务总额巨大,任何风吹草动,都有可能出现即刻连锁反应。

当前中国如果继续“重仓”美联邦国债,边际收益极低。美经济大衰退以来,联储联合其他西方国家将利率降低到几乎零,全球低利率现象已持续了较长时间,在美国执行低利率政策有利于降低财政负担大背景下,这种低利率政策有可能持续下去。然而,美联邦债务预期风险的显性化,则有可能改变这种趋势,所以必须防范这种可能性的出现。对于美国的债权国来说,虽然未来美联邦利率突然升高会带来现实的“红利”,但疫情救助支出造成美财政负担沉重,长期后果严重负面,所以我们认为,美联邦债务持有的债权大国应着眼长远,做好应对美爆发财政、金融危机的准备和应对、防范措施。

(文章仅代表作者观点。责编邮箱:[email protected]。)