原标题:眼见物业起“高楼”:真泡沫与假繁荣

都2021年了,没分拆物业公司独立上市,没有一份至少增长50%的财报业绩,没有几千万甚至过亿平方米的在管面积撑门面,都不好意思自称规模型房企。

眼下,大如碧桂园服务(06098.HK)、融创服务(01516.HK)、恒大物业(06666.HK),小如时代邻里(09928.HK)、荣万家(02146.HK)、正荣服务(06958.HK),渐次发布年报。其中多数都是首次公布业绩,超高的增速在地产板块已是多年未见。

参考中指研究院统计数据,截至2020年底,港股上市物业企业总市值达到5636亿港元,较年初增长1203%;平均市盈率达到35倍,碧桂园服务的市盈率更是达到71.62倍,远高于港股平均市盈率的10.3倍;多家上市物业公司市值曾经阶段性超过其地产开发业务的上市资产。

人们愿意相信,在地产的一亩三分地儿,已经种不出快速膨胀的希望;但人们更愿意相信,地产做不到的事,物业能做到。趁着二级市场心态转变,2020年房企扎堆分拆物业IPO,2021年扎堆首发财报——欢迎来到“全民物业”时代。

物业这朵花当然美,可也有些妖:“恒碧融万”四家有三家分拆物业,碧桂园服务是融创服务市值的3倍;论业务规模,保利物业(06049.HK)的在管面积与恒大物业基本持平,双方的市值却相差4倍。

都是按照管理面积收取服务费,规模不存在天堑鸿沟,做的都是环境维护、居家服务、空间资源运营,用户的满意度都已转化为营收和净利润,为何市值差距这么大?若非价值评估体系紊乱,那就是大量泡沫作祟。

很遗憾。从已有状况来看,两者都存在。地产没能玩儿出来的花,物业看起来也没开多好。

为物业狂

2020年提起房子时,房企可以说的不多:上半年疫情来了,房子不好卖,日子不好过;下半年疫情过去了,房子好卖了,好日子回来了。

可是提起物业,故事就丰富多了。

疫情爆发初期,物业人坚守一线,值守岗位;疫情进入稳定期,物业人入户服务,稳定大局。住房和城乡建设部副部长倪虹表示,物业管理连接着居民生活服务的“最后一公里”——房子卖了,开发商的故事就此结束,物业公司的故事刚刚开始。

上一个提“最后一公里”的人,还是ofo的掌舵人戴威,结果么,众所周知。那么物业服务会成为又一辆驶入黑暗的“共享单车”吗?在物业人眼中,一定不会这样。

“我们希望在高客户满意度之下,与业主构建共建、共治、共享的信任基础。”中海物业集团董事局主席、执行董事张贵清看来,物业是一门“走心”的生意。

向业主日常需求的物业管理服务、面向开发商项目交付前的非业主增值服务,以及区内资源日常管理社区服务的“三板斧”,都是树立用户口碑才有未来,哪样都不是卖房那样的“一锤子买卖”。

何况这份“走心”还能明码标价,兴业证券面向全国86城12万小区9088万住户开展的一份调研数据显示,品牌物业比非品牌物业在管房屋均价高14%,在更换物业的小区中品牌物业实现0.82%的超额收益。

能让房子增值的物业才是好物业。对业主而言,如此实打实的好处要比务虚的用户体验、润物细无声的笑脸实在多了。

一边是房企迫切的发展诉求,一边是用户资产增值的客观需要,物业服务在其中搭了一座桥。不要小看这座桥,杨国强与许家印靠着它们成功创造了又一个千亿级市值的企业。

回头看看合同销售额突破千亿的地产企业,禹洲(01628.HK)、融信中国(03301.HK)、正荣地产(06158.HK)、佳兆业(01638.HK),有谁市值达到500亿元呢?

既然有空间,就大手笔投入吧。至于方式方法,看着总有些“眼熟”。

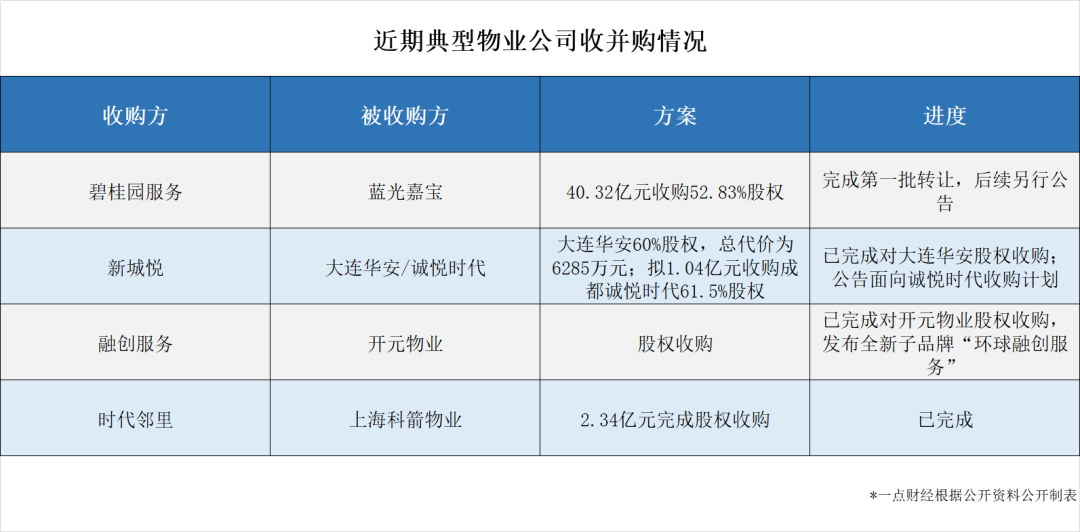

整个2020年,是物业公司快速膨胀的一年。通过收并购的方式,物业公司的体积不断扩张。都说在地产圈儿孙宏斌的大手笔无人可及,其实在物业圈儿大手笔操作已是家常便饭,所有人都想把体积撑得再大一点。

理由很简单:有规模,企业市值不一定高;没有规模,企业市值一定不高。参考物业公司的最新数据,更为庞大的规模代表更高的市值,逐渐成为企业信奉的价值观。

2020年,碧桂园服务收费管理面积为3.77亿平方米,同比增长36.6%;同步成长的还包括近10万人的新增员工总数,增幅达到184%——只要规模上得去,多花点钱不算什么。

“正荣服务将探索战略投资、收购及合作机会,进军有增长潜力的新市场。”正荣服务董事会主席黄仙枝的态度可以看出,整个行业要么正在收购,要么正走在收购的路上。

目的只有一个:我要变得更大。

消失的价值

回想地产行业的“黄金时代”,房价如同坐在火箭上,房企在山沟里开发的房子都能快速出清。彼时,大量人员涌入地产行业,满大街都是手拿厚厚一打宣传册的售楼小哥。可即便如此,房企也很少出现一年多出近10万员工的情况。

那么问题来了:如此规模的在管面积扩容与人员集中流动,能够孕育几个千亿级的巨无霸?

“只有把服务客户做到位,才有机会升维。”彩生活董事长潘军提出了一个“放之四海而皆准”的观点,不痛不痒。就好像西贝老板贾国龙认为“食品行业良心是关键”,“大嘴”余承东直言“研发创新投入是核心”一样——答案听上去绝对正确,就是有些答非所问。

别怪物业公司给出如此答案,眼下它们只能这样回复。为了维持高口碑,物业公司不断补充员工数量,碧桂园服务就是典型案例之一。始终让业主觉得自己身边有人,随叫随到的服务就是核心价值。

参考乐居财经研究院发布的2021年第一季度物业公司服务满意度榜单,前十名得分都在95分以上,这正是“人海战略”能够达到的最终效果。

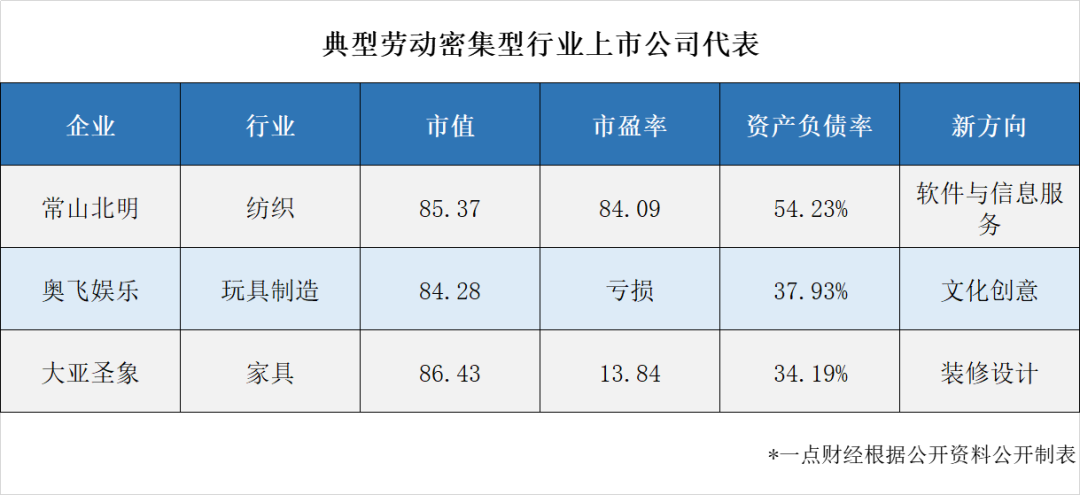

提起执行“人海战略”,A股上市公司不少:纺织业的常山北明(000158.SZ)、玩具制造业的奥飞娱乐(002292.SZ)、家具业的大亚圣象(000910.SZ)。它们身处不同领域,却有相同的归属,“劳动密集型行业”。

企业被扣上这顶帽子,市值就像戴上紧箍咒,始终那么大。这么多年,三家公司拼了命出圈:常山北明成立北明软件,奥飞娱乐投资网游业务,大亚圣象拓展整装家居业务……不过几经波折,市值还是在100亿元内——没办法,靠“堆人”成长的圈子都是这样。

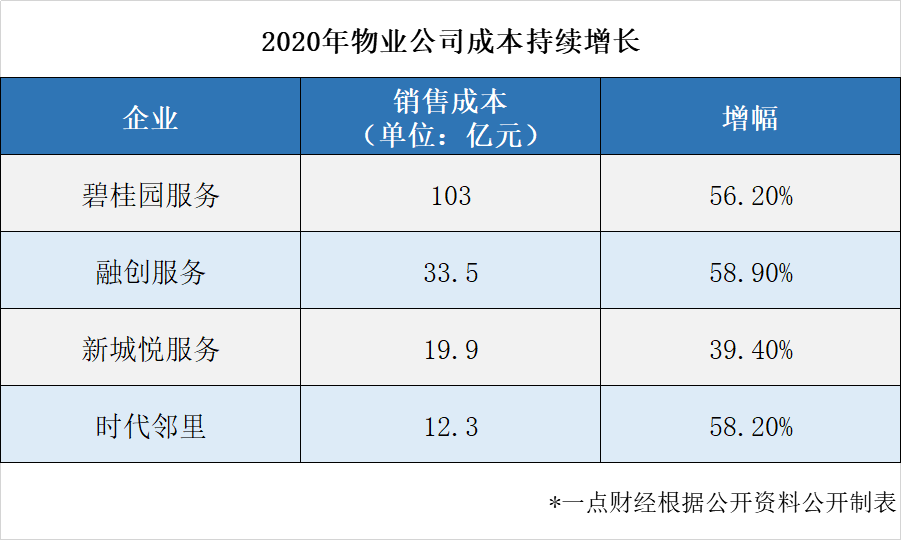

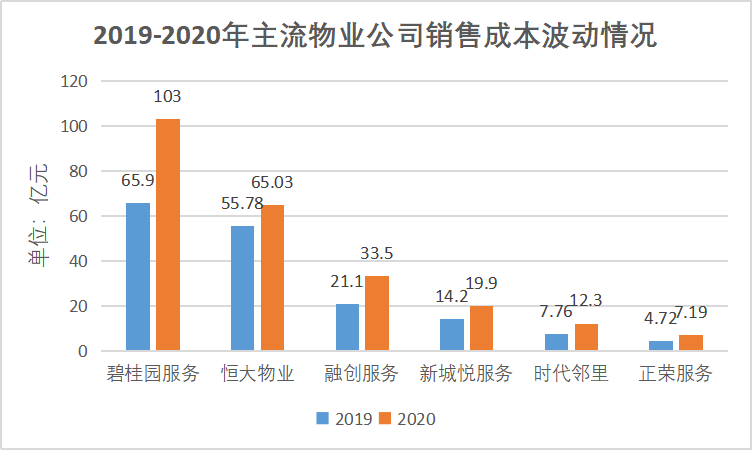

论“堆人”,物业公司不任何一家类似领域企业弱。看看典型企业的数据,有谁的成本不是翻倍式增长?要想堵住业主抱怨的嘴,就得迈开物业人的腿;让物业人迈开腿,钱就要给到位。因此,物业公司十分慷慨。

当然,企业的海量投入并非没有回报。综合各家公司收入数据,人员最集中的基础物业管理服务收入占比普遍维持在50%以上。凭着这些足够“走心”的服务,至少证明物业公司将钱花在了能带来回报的地方。

可是带来收入的板块,反而让物业公司“劳动密集型”的特点更加明显。一位业内人士表示,物业公司的核心能力,不能只看谁扫地更干净,谁垃圾清理得更快,谁维修设备更专业,更要关注降低管控成本与提升服务效力的能力。简单说来,就是如何降本增效。

如今物业公司的规模与成本两翼齐飞,“本”降不下去;人员越来越多,增值服务却不见增长,“效”也提不上来。如此传统的业务形态,资本市场还会给出动辄数百亿乃至千亿的市值,这合适吗?

“当前,房地产行业已经从过去的土地红利时代、金融红利时代,进入管理红利时代和创新红利时代。”2020年业绩会上,金科股份董事长周达对地产行业的点评,其实是物业时代的预警。奈何警报已经拉响,物业公司动起来的却不多。

再看龙头企业的千亿市值,泡沫不是一般得大。身处其中的人,心里都有数。

出路

物业板块必然存在泡沫,资本市场普遍达成默契,都有些见怪不怪。

“2020年是物业股的上市窗口期。”是啊,就如同易居研究院智库中心研究总监严跃进说的,那是“窗口期”,谁会在此刻脱掉“皇帝的新装”,在地产行业已经见底、物业板块好不容易吹起来泡沫的时候,把它们挤得一干二净呢?

何况眼下的时代,哪门在炉火上升腾的生意没有一点泡沫点缀——人工智能、新能源汽车、生物制药……要是折腾这么久,物业概念股没有泡沫出现才不正常。

据东方证券分析测算结果,2030年基础物管物业市场规模将达到1.7万亿元,行业总规模超过2.5万亿元。香甜的蛋糕仍然在,关键是要把它做大才好分。泡沫大一些不可怕,找一些价值灌进去就行。

2020年10月,国家发改委等多个部门联合发布的《近期扩内需促销费的工作方案》,提出“搭建智慧物业平台、推动物业服务企业对接各类商业服务,构建线上线下生活服务圈”理念;12月,住房和城乡建设部等部门发文,将推动物业服务向高品质和多样化升级。

这是在顶层设计上指引物业企业得发展方向:增值服务才是实打实的蛋糕,才是支撑物业公司突破百亿,甚至千亿市值的灵药,别老想着扩张基础物业服务版图。

想来也对,物业服务模式创造众多典型应用场景:工作人员与开发商、业主、服务供应商等,都存在应用创新技术的条件与需求;AI、物联网、5G,无论哪个概念,都能在物业服务的场景中找到自己的角色。

一众科技公司想方设法要夺取的数据和资源都在物业公司手里边,却没有被高效利用过,这就是巨大的浪费。

早在2018年,碧桂园(02007.HK)计划着5年内投资800亿元,招聘万名科技人才研发机器人,如今几年过去了,落地的只有六家FOODOM天降美食王国概念餐厅中的炒菜机器人。如果这些机器人能够应用于物业服务,碧桂园服务是否有必要一年新增10万员工?

说到底,物业公司的发展模式还比较传统,仍然在玩着“规模换市值、市值换资本、资本换规模”的套娃游戏,始终没能将创新元素高质量地与业务相结合,创造更多增值空间。

不要把锅甩给业主,认为他们思想保守,没有消费需求和能力。2015年,永升生活服务(01995.HK)就联合装修公司、家具商、橱柜商、家电企业等合作伙伴,面向120户业主推出产品团购活动。2020年底,这些服务被整合到“旭惠美家”平台,为业主提供一站式置业服务。

只因为起步早,“旭惠美家”已经从120户小范围线下活动,发展为面向线上客户的大型服务平台,创新模式的价值显而易见。可是创新的星火,在物业公司内部只有点点微光。

或许这些业务成长壮大后,才是物业时代真正到来的时候。希望那天不会太远。

结语

按照中指研究院2020年底的统计数据,后续还会有20多家物业公司准备上市,所谓的“窗口期”会延续一段时间。可以想见,融到钱的物业公司们会继续挥舞钞票,在全国范围内掀起新一轮的版图扩张游戏。

那里没有“三条红线”,没有“两集中”政策,也没有“一城一策、因城施策”,只要规模够大,品牌够响,市值就能冲上新高。如此简单的游戏,不参与一把就是浪费。这样的理念,好像是地产圈生存逻辑在物业板块的“二次投胎”。

物业公司追求规模增长当然没有错,可是总不能只有这一门心思。曾经的多元化布局,面向创业公司的投资,以及那些仍然停留在图纸上的创新规划,都应该尽快准备起来。所有人都知道,现在泡沫不会破,可是那些后来者入圈的时候,总要有些拿得出手的卖点,一些规模之外的卖点才行。

都说地产行业需要变革,从追求规模化的粗放发展模式,向利润与创新导向转型,物业服务行业何尝不是如此?至于利润和创新从何而来,物业公司最好在想明白后再来参与这场游戏。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。