原标题:应收增速居高不下,经营现金流持续为负,奇安信能否走出“阴霾”?

近期,网络安全行业龙头奇安信科技集团股份有限公司(以下简称“奇安信”)披露了上市以来的第一份年报。2020年,奇安信营收再创新高,达41.61亿元,并保持行业领先的成长速度。

据《每日财报》了解,奇安信早期是360 旗下公司,2019年4月从360集团中剥离。随后在齐向东的带领下,在2020年冲击科创板IPO,于2020年7月22日正式上市。

值得注意的是,奇安信近几年营收虽持续增长,但增速却有所下滑,而且公司目前为止还尚未盈利,经营现金流也一直为负值。此外,公司的应收账款增速远高于营收增速。

脱离360上市,股价回落超3成

奇安信成立于2014年6月16日,主营业务是向政企业客户提供企业级网络安全产品和服务。其原本为360旗下负责企业安全业务的公司,但在2019年4月12日,双方签订了“分手”协议,360清空了所持有的的奇安信的全部股权,并收回给奇安信的360品牌授权,从此,奇安信与360集团正式脱钩。

此后奇安信在齐向东的带领下,于2020年5月向上交所提上了科创板IPO申请,5月11日获得上交所受理,经过两轮问询,审核用时仅为43天,此后于2020年7月22日正式上市。

如今,奇安信已发展成为网络安全行业中的龙头企业。据赛迪、IDC数据等第三方机构数据,奇安信在终端安全、大数据智能安全检测与管控、安全管理平台、云安全和安全服务等新兴领域,均为业内第一。

奇安信去年上市以来,股价曾一度冲突140元,但近期股市行情并不乐观,公司的股价也出现大幅回落。据《每日财报》了解,截至4月21日收盘,奇安信的收盘价为94.05元,与最高点相比回撤超30%,现公司市值为639.18亿元。

值得一提的是,近期,奇安信与阿里巴巴旗下的阿里云达成战略合作。双方将围绕重点行业的云安全领域进行自主研发,同时将在工业物联网、应急与攻防演练等场景,展开技术、产品、市场、资本等领域全面深入合作。

据双方签订的合作协议,阿里云与奇安信将共同打造适配主流云计算平台的云+安全解决方案。同时,双方将整合各自在产业资源、技术生态、人才培养、安全运营等方面的优势,共同拓展新的业务合作。

营收增速放缓,净利长期亏损

据历年财报显示,2018-2020年,奇安信实现营收分别为18.17亿元、31.54亿元、41.61亿元,同比上年增长分别约121%、74%、32%。可以看出,奇安信的营收虽逐年递增,但其增速却快速放缓。

制图:每日财报,数据来源:公开年报

制图:每日财报,数据来源:公开年报对于营收的快速增长,奇安信表示一方面是公司新赛道产品和服务的市场竞争力进一步提升,尤其是以大数据智能安全检测与管控品类,IT架构安全防护中的零信任产品、应用开发安全、工业互联网安全等为核心的新赛道安全产品及服务,带动公司主营业务收入快速增长;另一方面,尽管受到疫情的影响,但政府和企业客户对实战化身安全能力及体系化安全建设的需求愈发旺盛。

此外值得注意的是,奇安信的营收虽然一直增长,但成立至今尚未实现年度盈利。2018-2020年,其归母净利润分别为-8.71亿元、-4.95亿元、-3.34亿元;扣除非经常性损益后的净利润为-9.61亿元、-6.88亿元、-5.39亿元。

从2020年分季度的财务数据来看,奇安信业绩存在明显的季节性特征。第四季度是其旺季,在该季度公司实现盈利,且营收占全年总营收的约55%。在2020年前三季度,公司的归母净利润分别为-5.49亿元、-1.65亿元、-3.38亿元,在第四季度由亏转盈,实现归母净利润6.73亿元。

对此奇安信解释称,因公司客户主要来自政府、公检法司、医疗卫生、军队军工等领域,它们对于项目的招标、验收和结算一般集中在下半年,所以公司收入主要在第四季度,表现出季节性的特征,同时导致前三季度的亏损较大。

薪酬支出营占比超5成,应收增速超营收增速

截至2020年末,奇安信累计未分配利润为-24.99亿元,公司持续亏损的主要原因是选择了高研发投入且人员快速扩张的发展模式。

据wind数据显示,2020年奇安信员工总薪酬为21.94亿元,占总收入41.61亿元比例超过5成。截至2020年底员工总数为7796人,人均薪酬大约28.14万元,比2019年的27.88万元人均薪酬增加不到3000元。

在此前IPO审核期间,奇安信曾就此亏损问题回复称,公司主要布局全面的产品线,会重点投资许多新兴领域进行研发。随着四大研发平台基本建设完毕,额外研发需求将逐渐降低,研发效率将极大提升。

据悉,2017-2019年,奇安信的研发投入累计达24.06亿元。在2020年,奇安信研发投入总额达12.28亿元,同比上年增长约17.28%,其占该年度营收的29.51%,这种高额的研发投入或是导致公司长期未能盈利的原因之一。

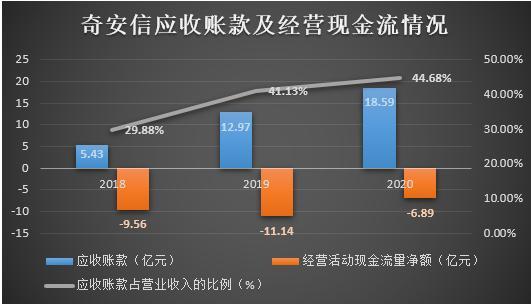

此外,《每日财报》注意到,2018-2020年,奇安信的应收账款占公司营收比例分别为29.88%、41.13%、44.68%,可见应收占比逐年增长。对此,奇安信表示主要系报告期内受到的承兑汇票增长,及业务规模扩大,营收增加所致。

结合公司近三年的现金流情况来看,公司经营活动产生的现金流量净额分别为-9.56亿元、-11.14亿元、-6.89亿元,持续为负。

制图:每日财报,数据来源:公开年报

制图:每日财报,数据来源:公开年报从奇安信近三年的应收账款周转率也不难看出,公司的应收账款周转能力日益下滑。应收账款周转率从2018年的4.73降至2020年的2.64,下降约44.19%。

综合来看,奇安信近年来利润亏损虽逐渐收窄,但与此同时其营收增速正快速放缓。此外其研发投入、薪酬支出等居高不下,可见扭亏为盈尚需时日。且其应收账款增速持续高于营收增速,经营活动现金流净额持续为负,财务面临一定风险。对此《每日财报》将持续关注。