原标题:拿到批文敲钟进入倒计时,但浙江新能仍要面对这些风险难题……

4月2日,证监会批准了浙江省新能源投资集团(以下简称“浙江新能”)的首发申请。至此,浙江新能近三年的IPO闯关走完了最重要流程,只差最后的上市敲钟。

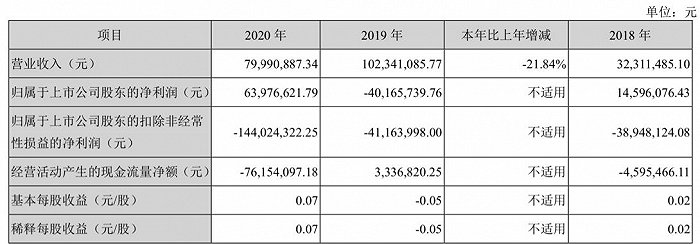

今日(4月7日),浙江新能正式发布招股意向书。作为浙江省内重要的新能源企业,浙江新能现有资产已近300亿元。其主营业务涵盖水力发电、光伏发电以及风力发电等可再生能源项目。截至2020年底,浙江新能已投产电站控股装机容量268.605万千瓦。其中,水力发电、光伏发电以及风力发电则分别为79.42万千瓦,157.355万千瓦和3183 万千瓦。

另外,招股意向书还披露了浙江新能近三年的营收数据。数据显示,浙江新能的营业收入连续三年保持高速增长,三年间的营收平均增速高达90.1%。以这样的表现不难预见,浙江新能在资本市场的表现不会差。

不过,浙江新能看似平坦的发展道路,却隐藏着多只“拦路虎”。招股意向书向投资者揭示了浙江新能的三大问题,简单来说就是主营业务收益不确定,投资收益占比高;在建工程庞大,盈利周期或长,企业偿债压力大;以及收益依赖补贴,研发费用占比小,自身造血能力存疑。

(一)主营业务收益不确定,投资收益占比高

数据显示,2019年,浙江新能水力发电业务收入为10.54亿元,同比增长高达76.53%。但2020年浙江新能水力发电业务却遇滑铁卢。资料显示,浙江新能2020年的水力发电业务收入仅为6.62亿元,同比降幅则高达37.21%。

对于主营业务收入的大幅变动。浙江新能给出的解释是,水电站所在地的降雨量具有不确定性,而水电站发电量同降水量密切相关。2020年,浙江新能水电站所在地降水偏少,因此,公司水力发电收入2020年与2019年相比降幅明显。

另外,主营业务收入反差巨大的同时,浙江新能的投资收益占比却连年处于高位。据了解,浙江新能2020年的投资收益为1.05亿元,其占合并净利润的比例高达50.24%。关于这个问题,浙江新能的回应则是受公司投资联营企业的营收、分红不确定的影响。

(二)在建工程庞大,盈利周期或长,企业偿债压力大

在查询浙江新能2020年合并资产负债表时,华夏能源网发现,浙江新能存在庞大的在建工程。而这无疑会影响投资者对企业的盈利预期与债务担忧。数据显示,浙江新能2020年在建工程的增长额为57.16亿元,同比增速高达35%。对此,浙江新能给出的解释是,报告期内公司项目不断推进所致。

值得注意的是,浙江新能如此庞大的在建工程大多靠举债维持。数据显示,截至2020年末,浙江新能的短期借款多达21.53亿元,而现金短债比则在0.5左右徘徊。这意味着,浙江新能短期内将承受巨大的偿债压力。

此外,截至2020年末,浙江新能长期借款、长期应付款以及一年内到期的非流动负债同样高企。数据显示,浙江新能长期借款、长期应付款以及一年内到期的非流动负债分别为113.30亿元,12.46亿元和27.39亿元。高负债下,浙江新能必须考虑贷款利率上涨引发的财务风险。

(三)收益依赖补贴,研发费用占比小,自身造血能力存疑

自身造血能力强的企业一定不会差,但浙江新能却面临输血大于造血的尴尬。据了解,浙江新能不仅收益依赖补贴,而且研发投入很少,自身造血能力严重不足。

浙江新能在招股意向书中表示,近年来,公司应收可再生能源补贴金额较大且逐年增加。若国家补贴滞后情况加剧,势必将影响公司的现金流,进而对实际经营效益造成不利影响。数据显示,2018年-2019年,浙江新能应收可再生能源补贴金额分别为12.11亿元,26.95亿元,35.68亿元。

与此同时,华夏能源网发现,浙江新能在研发端的支出十分“吝啬”。数据显示,浙江新能2020年的研发费用仅为490万元,而2018年与2019年的研发费用,浙江新能则未公示。相比之下,浙江新能2020年的管理费用与财务费用则分别为1.43亿元和5.78亿元。诚然,浙江新能以重资产投资为主业,但是研发支出过低,很难形成技术竞争优势。

总的来说,浙江新能拥有成为牛股的潜力,但面临的诸多问题也需要投资者重视。对浙江新能而言,上市是新的起点,新的更大的发展也有待于早日驱走眼前的这些“拦路虎”。