原标题:潮水退去:四次流动性拐点的影响及启示

编者按:本文(含图片)为合作媒体泽平宏观(zepinghongguan)授权创业邦转载,不代表创业邦立场。

导读

我们在2019年初提出“否极泰来”“未来最好的投资机会就在中国”,在2020年初倡导“新基建”,在2020年底-2021年初提出“通胀预期和流动性拐点”。研究始终追求客观理性,观点一以贯之的鲜明。

国内,2020年5月狭义流动性拐点出现,2020年末广义流动性拐点出现。春节后,海外疫苗加速推进、经济修复、通胀预期升温,2月25日十年美债利率冲高破1.5%,创2020年2月以来新高,带动风险资产估值回调。国内十年期国债收益率上升,3月2日郭树清表示“估计贷款利率会有回升”,前期股市抱团板块大幅调整。

2021年关键词:通胀预期、流动性拐点,机会来自这里,风险也来自这里,所有的经济形势、货币政策、股市房市债市商品等都围绕这一逻辑展开。没有什么是永恒的,除了经济周期和人性轮回。经济周期就是这样,即使经历十次百次,她每次还会如约而来。有时你不得不相信宿命,在周期的轮回中,你看到一波一波的年轻人喊“这次不一样”,其实每次周期的本质都是一样的。每个人都要靠自我救赎。

摘要

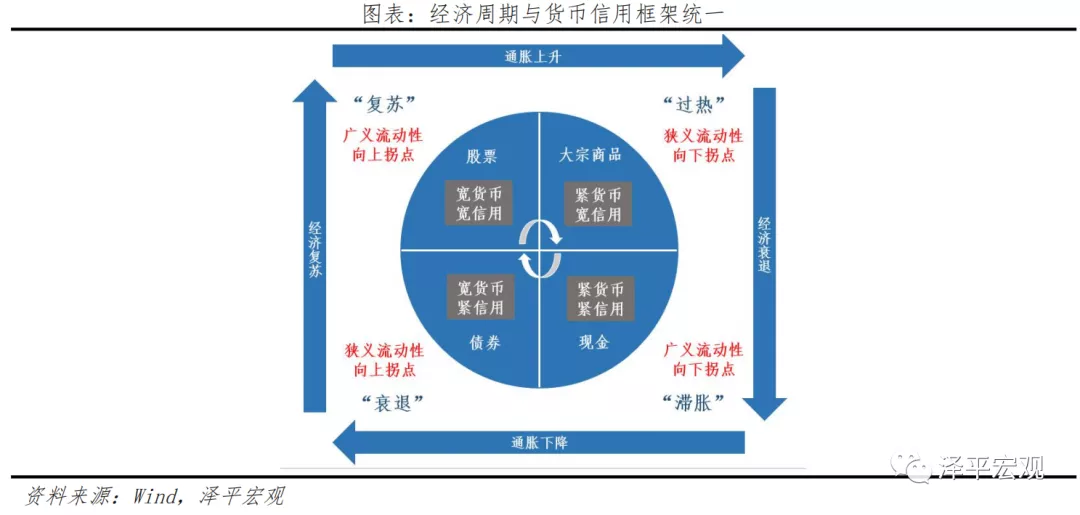

1、经济周期有自身运行规律,过热和滞胀阶段先后出现狭义和广义流动性拐点。经济围绕长期趋势运行,但存在短期波动。货币政策逆周期调控,从货币向信用环节传导,熨平短期波动。基本面和货币政策相互作用,共同形成短期经济周期。1)衰退期:产出缺口恶化,通胀下行,货币政策放松,实体经济融资需求较弱,对应“宽货币紧信用”,狭义流动性向上拐点出现;2)复苏期:产出缺口好转,通胀下行,货币政策稳健,实体融资需求回升,对应“宽货币宽信用”,广义流动性向上拐点出现;3)过热期:产出缺口向好,通胀上行,央行收紧流动性,而实体融资需求仍旺盛,对应“紧货币宽信用”,狭义流动性向下拐点出现;4)滞涨期:产出缺口恶化,通胀上行,央行难以放松货币,实体经济需求不振,对应“紧货币紧信用”,广义流动性向下拐点出现。

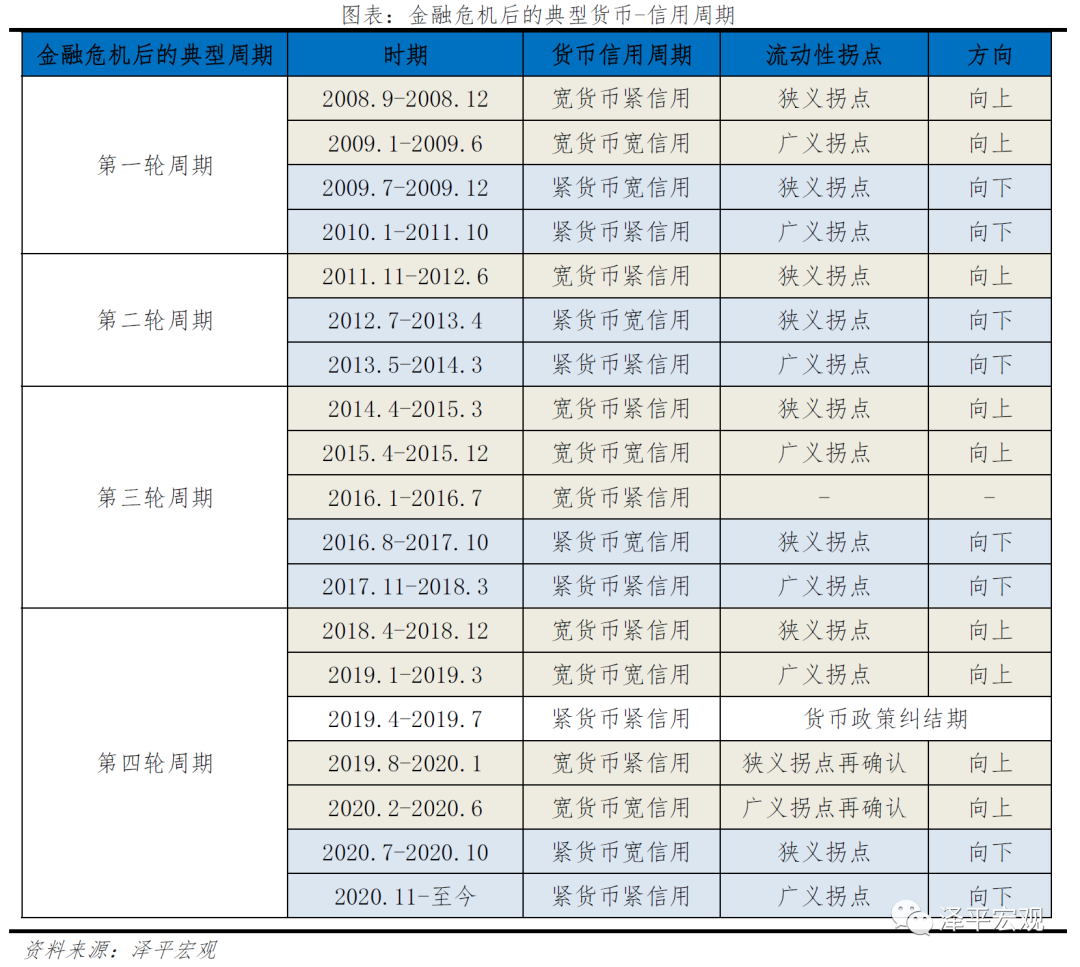

2、2008年金融危机至今,我们共经历了四轮典型经济周期。每一轮周期持续3-4年,大体按“宽货币紧信用-宽货币宽信用—紧货币宽信用—紧货币紧信用”顺序轮转。经济周期轮动,驱动货币政策调整,货币信用周期轮动,触发流动性拐点,并反作用于经济运行、大类资产表现。本文我们重点复盘四轮周期中流动性向下拐点的成因、影响、表现,并总结经验规律。

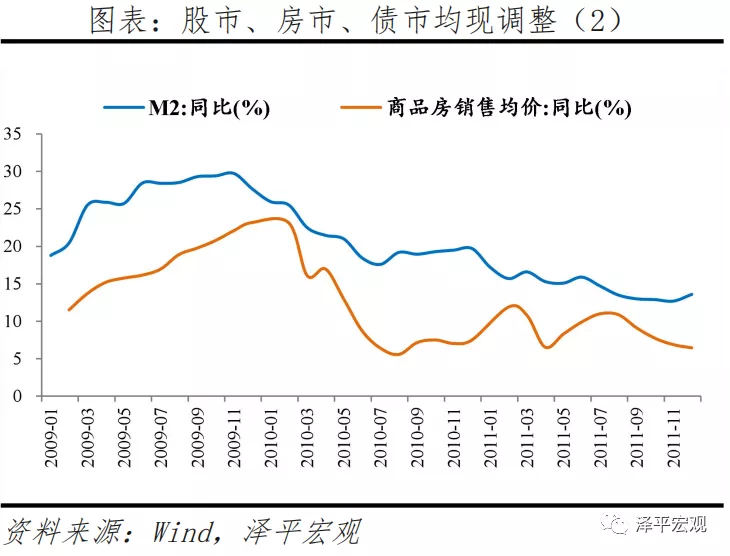

1)第一次流动性拐点:2009年3季度狭义拐点出现,2010年初广义拐点出现。2008年末的宽松政策刺激下,2009年下半年以来国内经济由复苏转向过热,通胀大幅抬升,股价房价大涨。在此背景下,2009年3季度起货币政策基调转紧,央行大幅升准升息,严控信贷投向,地产调控升级。伴随政策转向,2009年7月至2011年末,R007中枢大幅上行,2010年初至2012年中,信贷、M2增速由前期30%的高位大幅回落至15%的常态水平。货币-信用周期向下阶段,股债下跌,房价增速放缓。

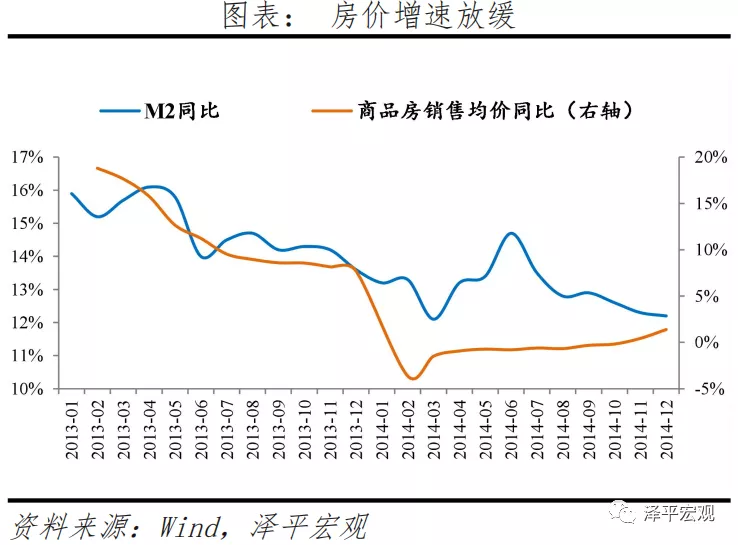

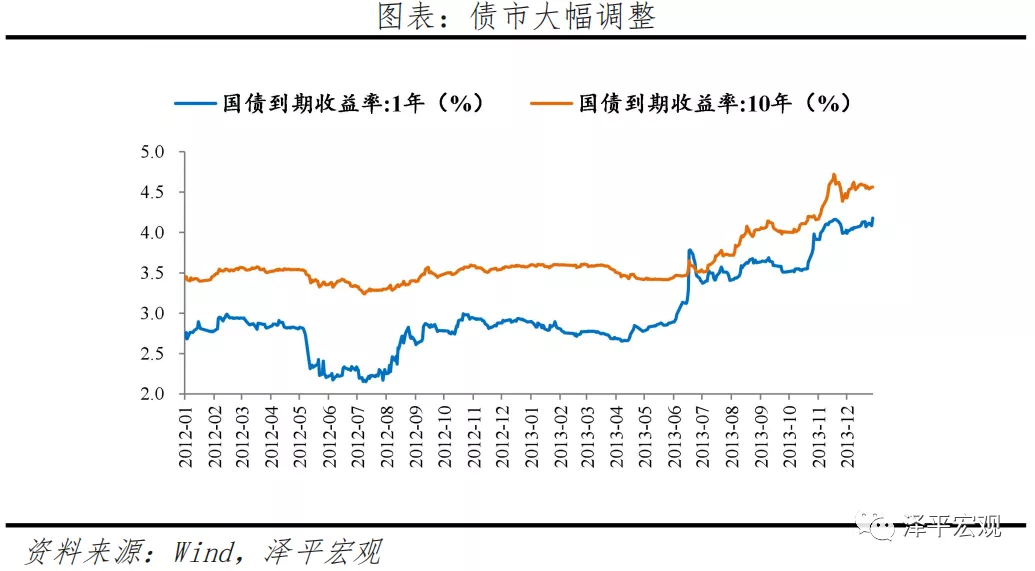

2)第二次流动性拐点:2012年3季度狭义拐点出现,2013年2季度广义拐点出现。2011年以来,非标兴起、影子银行快速扩张,债务杠杆提升,金融风险累积。为治理影子银行、控杠杆,货币政策自2012年3季度起转紧,央行收紧流动性,抬升资金成本,引发2013年两次“钱荒”,同时监管加码,整治非标、调控房市。2012年3季度至2014年初,R007波动上行,2013年5月至2015年4月,M2增速由16%的高点回落至10%。货币-信用周期向下阶段,股市分化、债市大幅调整、房价增速放缓。

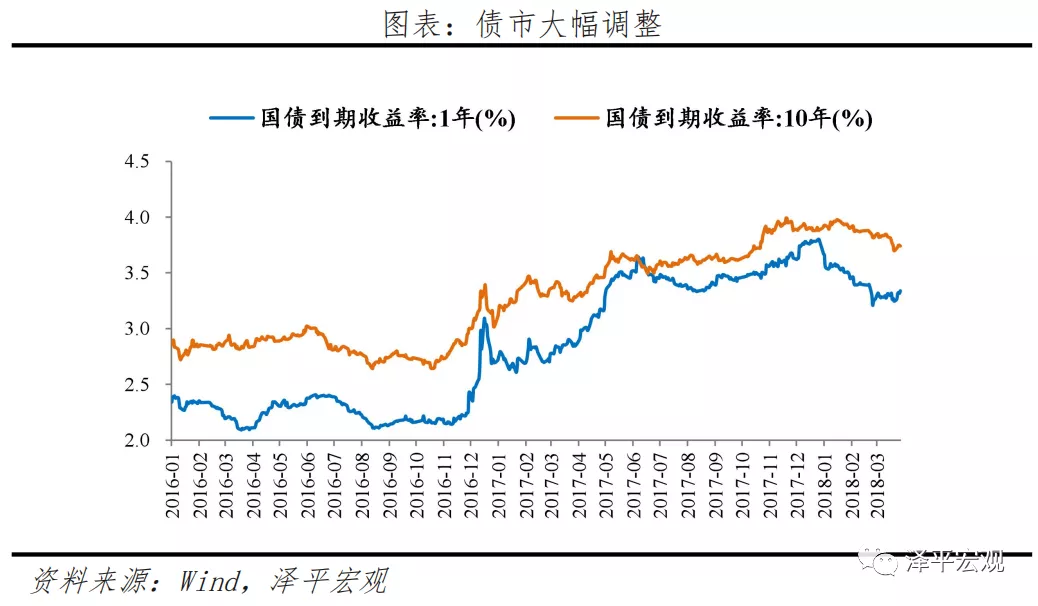

3)第三次流动性拐点:2016年3季度狭义拐点出现,2017年末广义拐点出现。2016年三季度以来,国内经济企稳,PPI步入上行通道。同时,伴随前期影子银行扩张,金融体系无序膨胀,宏观杠杆率快速抬升。政策重心转向稳杠杆、防风险,货币政策自2016年3季度起转紧,央行锁短放长,提升逆回购、MLF利率,资管新规等金融监管政策密集出台。2016年8月至2018年初,DR007中枢由2.3%波动上行至近2.8%,2017、2018年金融去杠杆、实体去杠杆先后到来,M2、社融增速快速下行。债市大幅调整,房价增速回落,股市由结构分化转向普遍下跌。

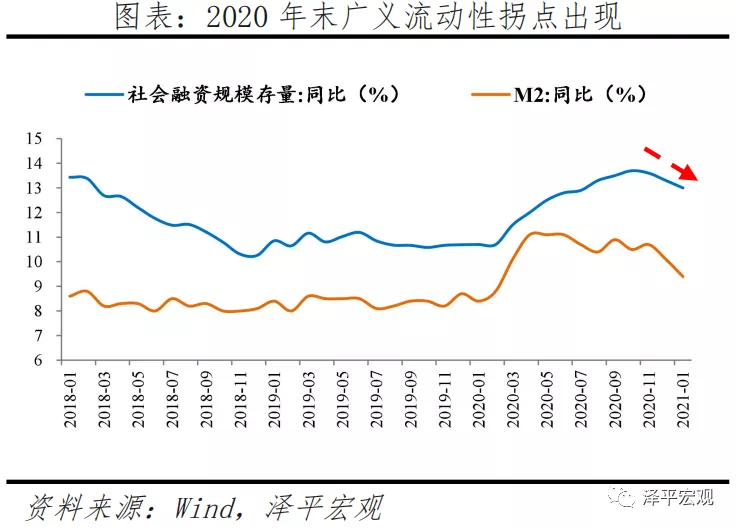

4)第四次流动性拐点:2020年5月狭义拐点出现,2020年末广义拐点出现,2021年1月再度确认。2020年下半年以来,经济回归潜在增速,通胀预期抬头,结构性资产价格泡沫,宏观杠杆率抬升。2020年5月起,货币政策从危机状态回归常态模式,宽货币转向稳货币。狭义、广义流动性拐点先后到来,DR007中枢自2020年5月起持续抬升,社融增速于2020年11月见顶。

3、历史总是押着相同的韵脚。复盘2008年金融危机后的四次典型流动性向下拐点,我们发现:1)一轮货币信用周期通常持续3-4年,其中货币政策收紧阶段通常持续1.5-2年,紧货币向紧信用传导存在1-2个季度时滞。2)经济过热、通胀抬升、资产价格上涨、宏观杠杆率上行,往往是触发货币政策收紧的重要原因。3)金融危机后至今,央行操作趋于精细化,结构性工具箱不断完善,双支柱框架逐步健全。4)流动性退潮阶段,主要资产类别面临不同幅度调整。债市对货币周期高度敏感,股市、房市与信用周期、金融政策关联紧密。5)物极必反,否极泰来。繁荣之后是萧条,萧条之后孕育重生。周而复始,周期轮回。万事万物都是相通的,我法只渡有缘人。无所从来,亦无所去。放下一切执念,心无所住。

正文

1 经济周期、货币信用周期与流动性拐点

经济周期是有自身运行规律的。经济围绕长期趋势运行,但存在短期波动。货币政策逆周期调控,从货币环节向信用环节传导,熨平短期波动。基本面和货币政策相互作用,共同形成短期经济周期。

我们分别以货币、信用刻画货币政策周期,以产出缺口、通胀刻画经济运行,将二者统一到同一个框架下。在短期波动与宏观调控共同作用下,经济周期形成四大阶段。周期轮动,驱动货币政策调整,触发流动性拐点,并反作用于经济运行、大类资产。

1)在衰退期:经济下行,产出缺口恶化、通胀下行。货币政策趋松,而实体经济融资需求较弱,广义流动性仍然较紧,狭义流动性向上拐点出现(转松),对应“宽货币+紧信用”格局,债券表现最为突出。

2)在复苏期:经济上行,产出缺口好转,通胀下行。随着经济转好,企业盈利改善,融资需求提升,广义流动性提升,广义流动性向上拐点出现(转松),对应“宽货币+宽信用”格局。货币政策稳定叠加企业业绩改善,股票获得超额收益。

3)在过热期:经济上行,产出缺口继续向好,通胀上行。经济存在过热风险,央行收紧流动性,货币政策趋紧,但是此时实体经济融资需求依然旺盛,广义流动性短期难以回收,狭义流动性向下拐点出现(转紧),形成“紧货币+宽信用”格局。商品受益于通胀上行,明显走牛。

4)在滞胀期:经济下行,产出缺口恶化,通胀上行。由于通胀压力较大,央行难以放松货币,叠加实体经济需求不振,狭义及广义流动性均较紧,广义流动性向下拐点出现(转紧),形成“紧货币+紧信用”格局。现金表现相对优于其他大类资产。

2 金融危机后的三次历史典型流动性拐点

21世纪以来,中国货币信用周期轮动基本符合上述规律。每一轮周期持续3-4年,大体按“宽货币紧信用-宽货币宽信用—紧货币宽信用—紧货币紧信用”顺序轮转。2008年金融危机至今,我们共经历了四轮典型周期轮动。

2.1 第一次流动性拐点:2009年3季度狭义拐点出现,2010年初广义拐点出现

2.1.1 背景:经济由复苏转向过热,通胀大幅抬升,资产价格大涨

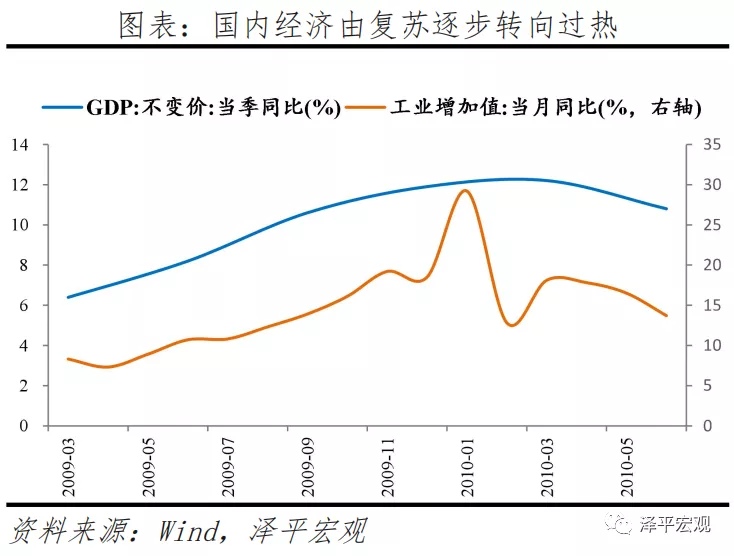

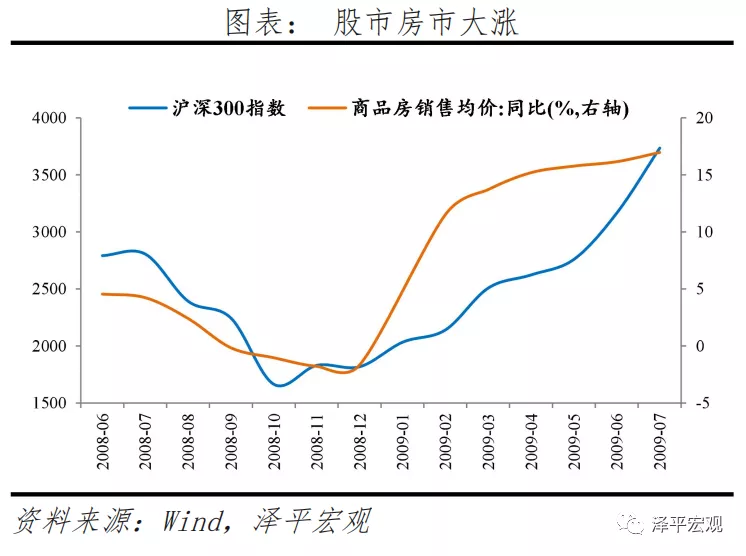

伴随金融危机冲击逐步消退、逆周期政策效果显现,2009年下半年以来,国内经济由复苏状态逐步转向过热,通胀水平大幅抬升。

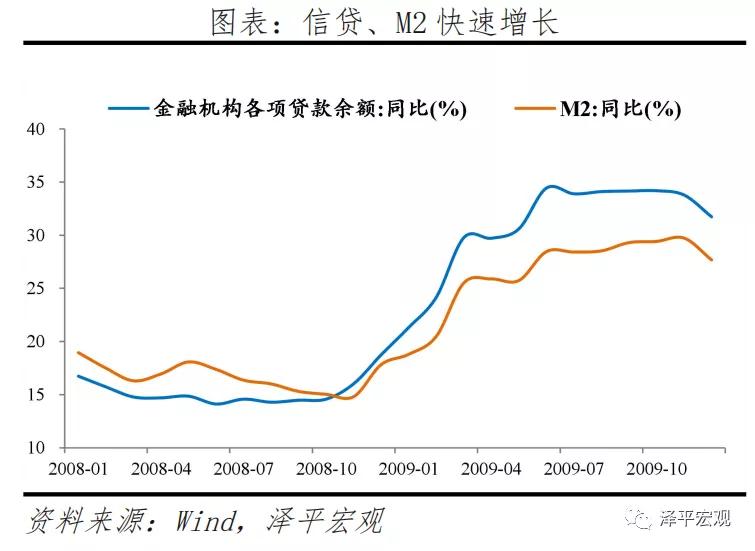

为应对金融危机,2008年四季度央行多次降准降息,信贷、M2快速增长。资金面大幅宽松,带动股价房价大涨。

2.1.2 政策操作:升准升息,严控信贷投向,地产调控升级

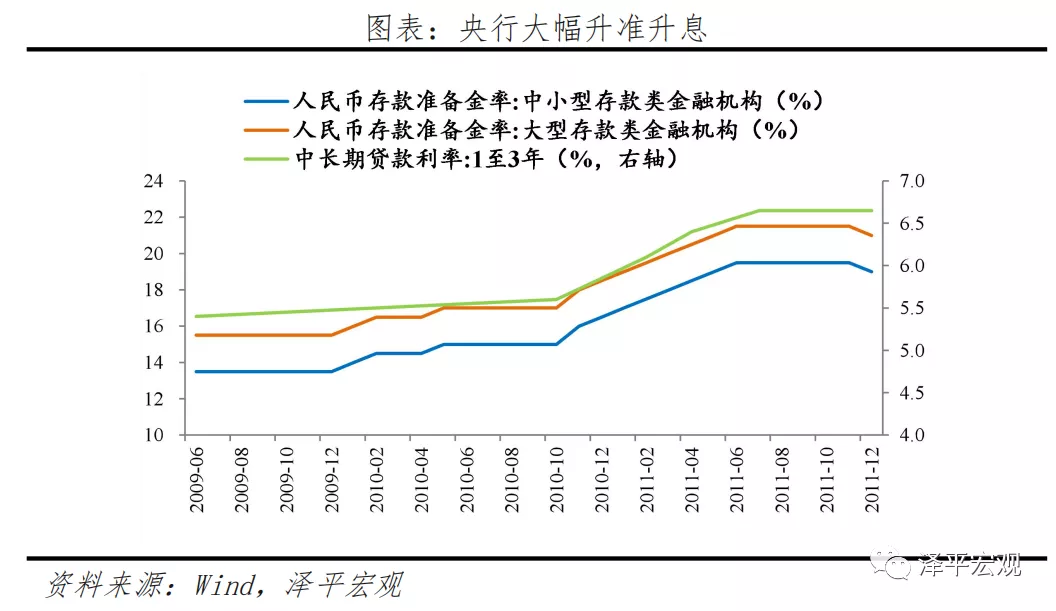

伴随经济过热、通胀抬头,资产价格上涨,2009年3季度起货币政策基调转紧并持续至2011年末。1)2009年7月,央行重启1年期央票发行并主动引导利率上行,成为货币政策转向的重要信号。2)2009年10月国务院提出,后期政策的立足点之一是“管理好通货膨胀预期”,2010-2011年,央行表示要“促进货币信贷增长向常态回归、加大流动性回收力度”,货币政策基调转紧。3)2010年1月起,央行进入升准升息通道。

金融监管政策加码,控制信贷增长、规范信贷投向,房地产调控升级。1)信贷严控,总量上引导信贷增速向常态回归,结构上,严控对“两高”行业、产能过剩行业及新开工项目的贷款,加大对经济社会薄弱环节、战略性新兴产业等的信贷支持。2)地产调控升级,“限购、限价、限贷”政策陆续出台,遏制房价过快上涨。

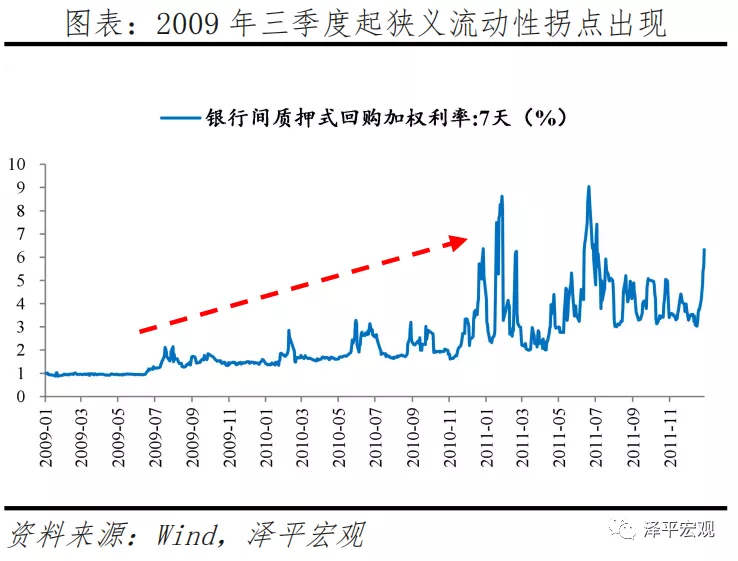

2.1.3 流动性拐点:2009年3季度狭义拐点出现,2010年初广义拐点出现

2009年3季度,狭义流动性拐点出现。自2009年7月货币政策转向以来,R007水平自低点持续上行。2009年7月至2011年末,R007中枢由1.0%大幅上行至近4%。

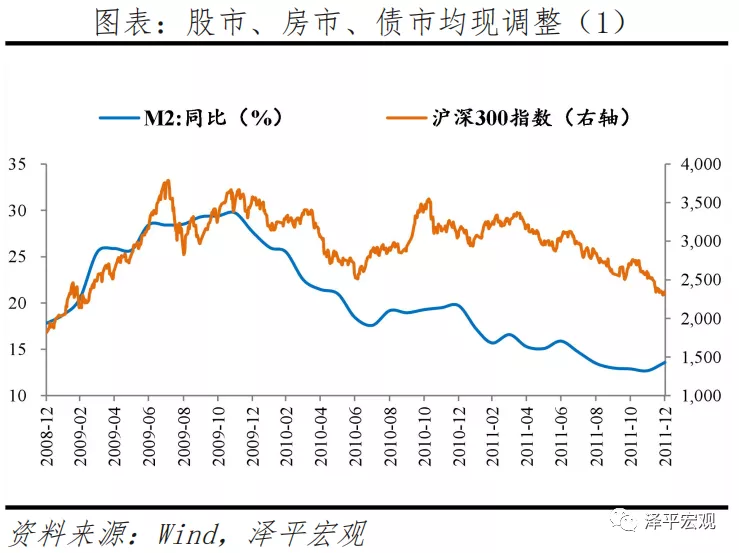

2010年初,广义流动性拐点出现。2008年末,资金面大幅宽松、四万亿刺激政策出台,推动信贷、M2增速在2009年大幅攀升至30%以上。2010年初至2012年中,信贷、M2增速大幅回落至15%、13%的常态水平。

2.1.4 大类资产表现:股市、房市、债市均现调整

股市:前期宽松政策下,流动性充裕,股市大涨。但伴随货币政策转紧,流动性拐点到来,股市掉头向下。2010年初至2011年末,上证综指、沪深300指数均累计下跌约30%。

债市:经济逐步恢复,逆周期政策逐步退出,2009年初至2011年3季度,10年国债收益率自3.0%的低位波动上升至4.0%。

房市:2009年的宽信用周期下,房价大涨。但伴随房市调控升级、广义流动性拐点到来,2010年初至2011年末,房价增速由前期20%的高位水平逐步回落至7%左右。

2.2 第二次流动性拐点:2012年3季度狭义拐点出现,2013年2季度广义拐点出现

2.2.1 背景:影子银行快速扩张,提升债务杠杆,积累金融风险

欧债危机冲击减退叠加2012年上半年宽松货币政策效果逐步显现,2012年3季度以来,国内经济基本面逐步改善,经济增速有所回升。

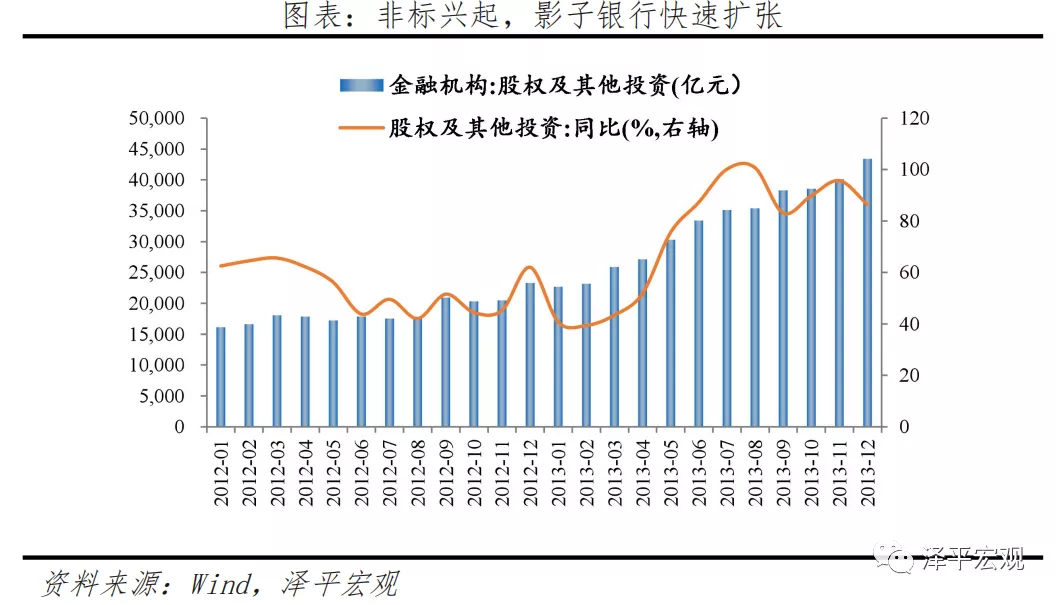

但事实上,2012-2013年经济并未明显过热,非标兴起、影子银行快速扩张,提升债务杠杆,积累金融风险,是促使政策转向的真正原因。2011年起,伴随金融自由化浪潮,影子银行快速扩张,成为信用派生的重要渠道。2012年金融机构“股权及其他投资”余额增速超60%,带动M2自2012年4月起触底回升。影子银行促进信用派生,一定程度上支持了经济增长。但金融资产脱离监管快速膨胀,抬升宏观债务杠杆,积累隐性金融风险,成为促使政策转向的重要原因。

2.2.2 政策操作:收紧流动性,提升短端利率,整治非标

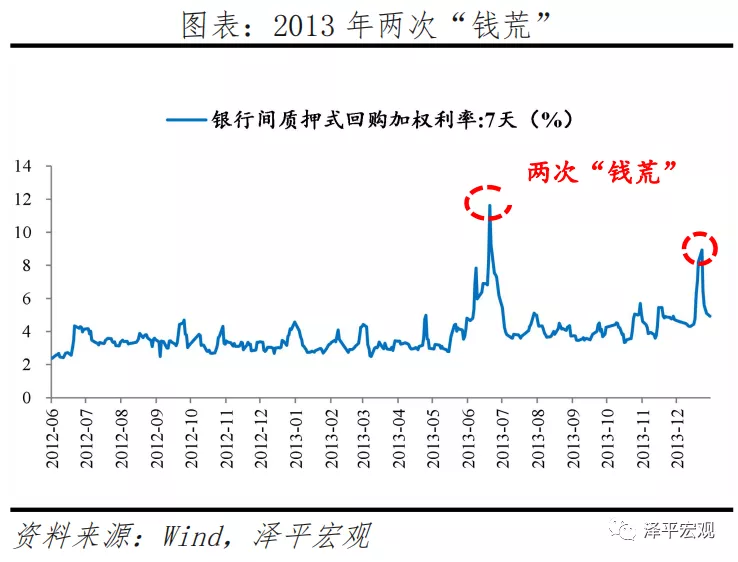

为治理影子银行、控制债务杠杆,货币政策自2012年3季度起转紧并持续至2014年1季度,2013年两次“钱荒”成为标志事件。1)2012年7月,央行上调公开市场操作逆回购利率。2)2013年,央行减少公开市场流动性投放,通过抬升短端资金成本,倒逼银行去杠杆,分别在6月、12月引发两次“钱荒”。

金融监管政策加码,整治非标、调控房市。1)2013年3月,银监会发文,规定非标资产在理财资产池中余额占比不得超过35%,限制非标资产的无序扩张。2)2013年初,国务院先后颁布“国五条”、“新国五条”,地产调控再度升级。

2.2.3 流动性拐点:2012年3季度狭义拐点出现,2013年2季度广义拐点出现

2012年3季度,伴随货币政策基调转紧,狭义流动性拐点出现。自2012年3季度货币政策转向以来,R007水平自低点上行。2012年3季度至2014年初,R007中枢由3.1%波动上行至近5%,并在2013年两次“钱荒”时期飙升。

2013年2季度,广义流动性拐点出现。2013年5月至2015年4月,伴随紧货币向紧信用传导,M2增速由16%的高点回落至10%,信用扩张节奏明显放缓。同时,2013年3月至2013年末,贷款加权平均利率由6.65%的低位水平持续回升至7.2%。

2.2.4 大类资产表现:股市分化、债市大幅调整、房价增速放缓

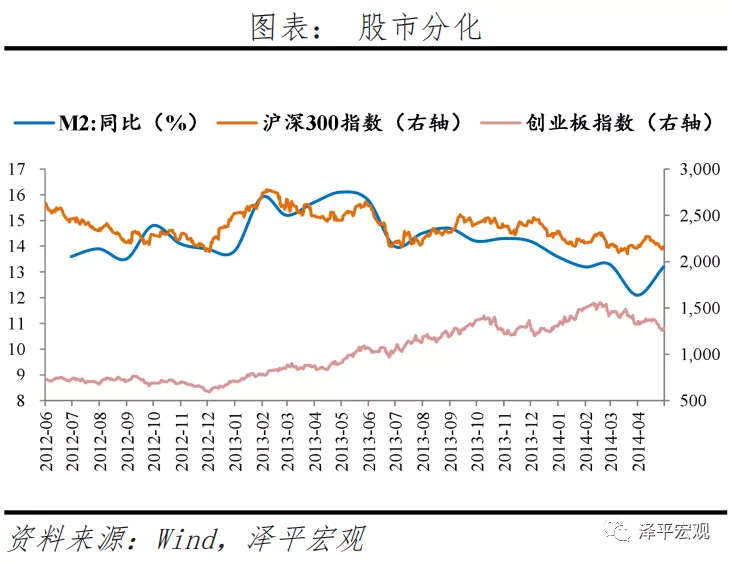

股市:2013年,流动性收紧的大背景下,主板震荡下行,上证综指、沪深300分别下跌6%、8%,但经济结构调整、投资者偏好小市值公司,创业板表现突出,创业板指涨幅超80%。

债市:伴随货币政策转向,10年国债收益率自2012年8月起进入上行通道,并在2013年下半年大幅抬升,由3.4%快速攀升至4.5%。

房市:伴随房市调控升级、广义流动性拐点到来,房价增速回落至个位数水平。

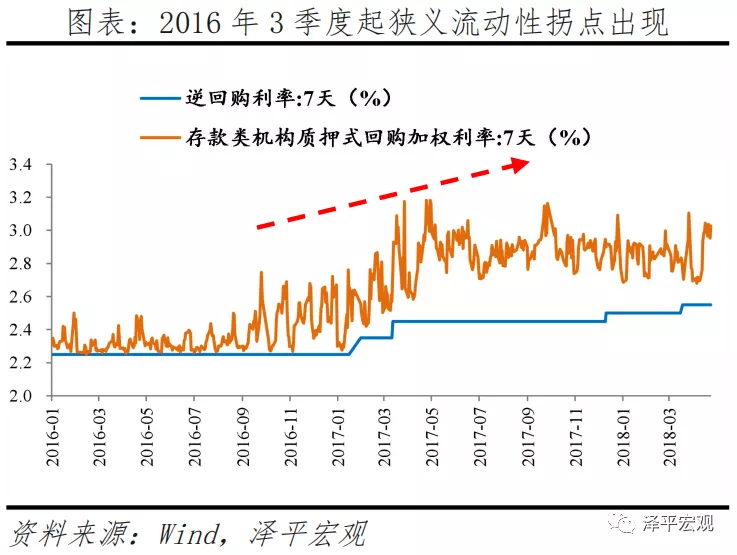

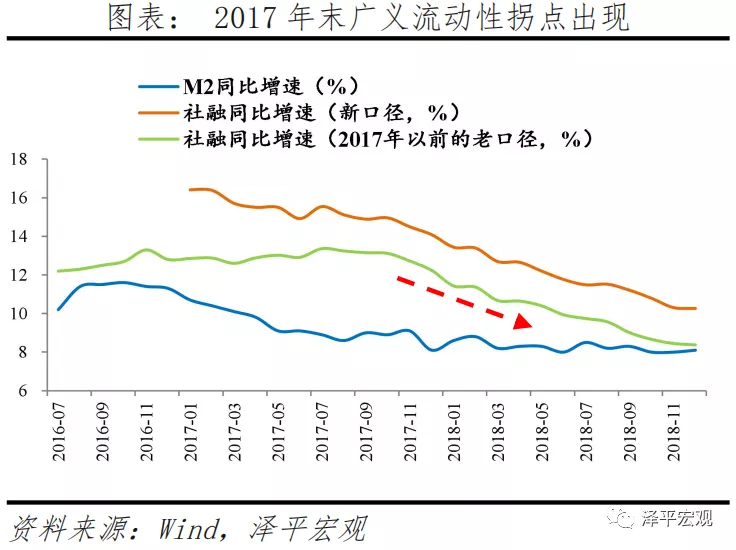

2.3 第三次流动性拐点:2016年3季度狭义拐点出现,2017年末广义拐点出现

2.3.1 背景:经济企稳,通缩结束,宏观杠杆率持续抬升,系统性风险累积

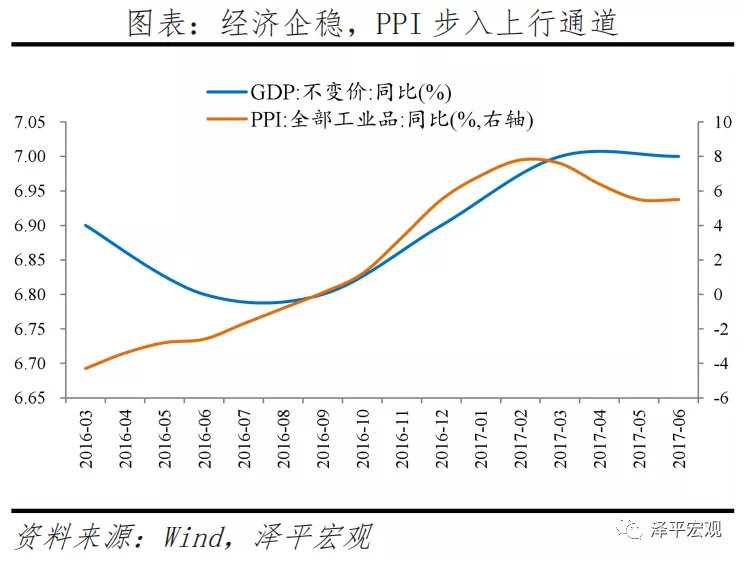

2016年三季度以来,供给侧改革成效逐步显现,国内经济企稳,由复苏逐步转向过热。工业品通缩结束,PPI步入上行通道。

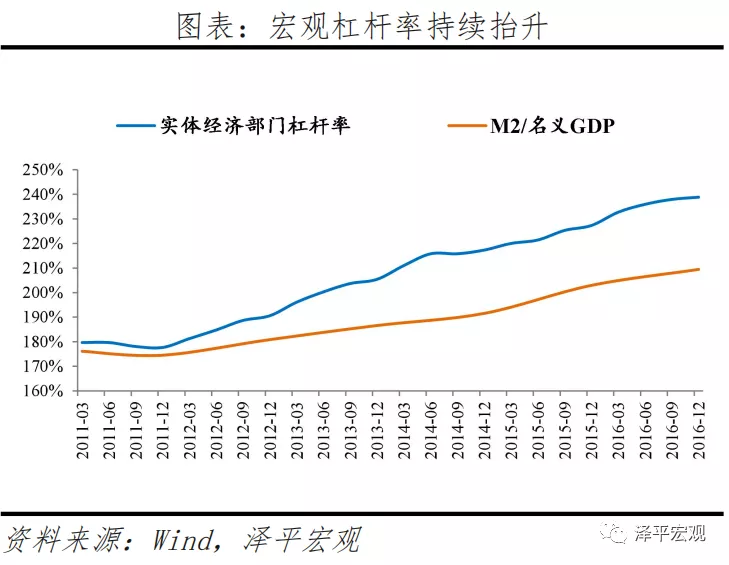

2011-2016年,伴随影子银行扩张,金融体系无序膨胀,宏观杠杆率快速抬升,金融风险持续积累。2011-2016年,实体经济部门杠杆率年均提升12个百分点。影子银行无序扩张,金融体系链条拉长、期限错配,系统性风险持续积累。

2.3.2 政策操作:锁短放长,提升逆回购、MLF利率,金融严监管

政策重心由稳增长向防风险切换,货币政策自2016年8月转紧并持续至2018年1季度。1)2016年8月,央行重启14天逆回购,公开市场操作锁短放长,带动货币市场利率上行,成为货币政策由松转紧的重要标志。2)2016年末,中央经济工作会议强调把防范金融风险放到更加重要的位置。3)2017年初至2018年3月,央行累计提高逆回购、MLF利率30BP,倒逼金融机构去杠杆,打击期限错配。

金融去杠杆防风险的主基调下,宏观审慎管理加强,监管政策密集出台。1)2017年3-4月,银监会开展“三三四十”专项治理行动,整治金融乱象。2)2017年11月发布资管新规征求意见稿,2018年4月资管新规正式落地。3)2017年5月,六部委联合发文,进一步规范地方政府举债融资行为。4)2016年四季度以来,房市开启新一轮严调控。

这一时期,美联储同样处于货币政策正常化阶段。伴随经济恢复,美联储自2014年起退出量化宽松政策,2015年末步入加息周期。2015年末至2018年末,联邦基金目标利率由0.5%提至2.5%。

2.3.3 流动性拐点:2016年3季度狭义拐点出现,2017年末广义拐点出现

2016年3季度,狭义流动性拐点出现。自2016年8月货币政策转向以来,DR007水平自低点上行。2016年8月至2018年初,DR007中枢由2.3%波动上行至近2.8%,始终位于7天逆回购政策利率上方。

2017年末,广义流动性拐点出现。货币政策趋紧,金融监管持续加码,影子银行规模快速萎缩,信用扩张放缓。2017年,金融去杠杆带动M2增速大幅回落、债券利率快速上行,但这一阶段去杠杆尚未伤及实体经济,社融增速相对平稳。但2018年,实体经济去杠杆到来,非标融资大幅萎缩,社融增速快速回落。

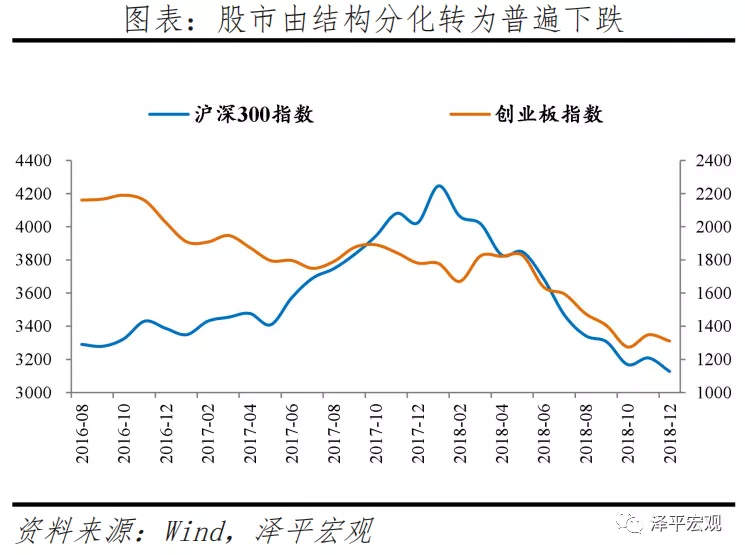

2.3.4 大类资产表现:股市债市大幅调整、房价增速回落

股市:2017年,金融去杠杆阶段,股市分化,流动性向龙头集中,主板明显跑赢创业板,沪深300、创业板指数2017年全年分别涨超20%、跌超10%。但2017年末以来进入实体去杠杆、社融增速快速下滑,股市各板块均呈现大幅调整,2018年沪深300、创业板指数均跌逾20%。

债市:2014-2016年3季度,货币政策大幅宽松,债券市场经历了史上最长牛市。但伴随经济复苏、货币政策转向,10年国债收益率进入上行通道,2016年末至2018年初,10年国债收益率由2.7%回升至3.9%。

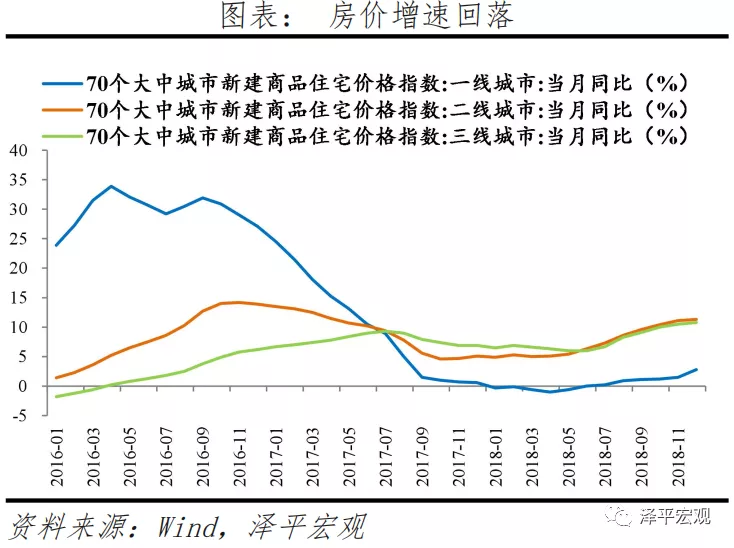

房市:整体而言,2016年末以来,地产调控趋严叠加信用周期下行,房价涨幅由2016年的10%以上回落至2017、2018年的低个位数。结构来看,一线城市严监管下需求外溢、棚改货币化安置推动库存去化,二三线房价涨幅跑赢一线,但基本面支撑较弱。

3 2020年流动性拐点:周期的轮回

3.1 背景:经济回归潜在增速,通胀预期抬头,结构性资产价格泡沫,宏观杠杆率抬升

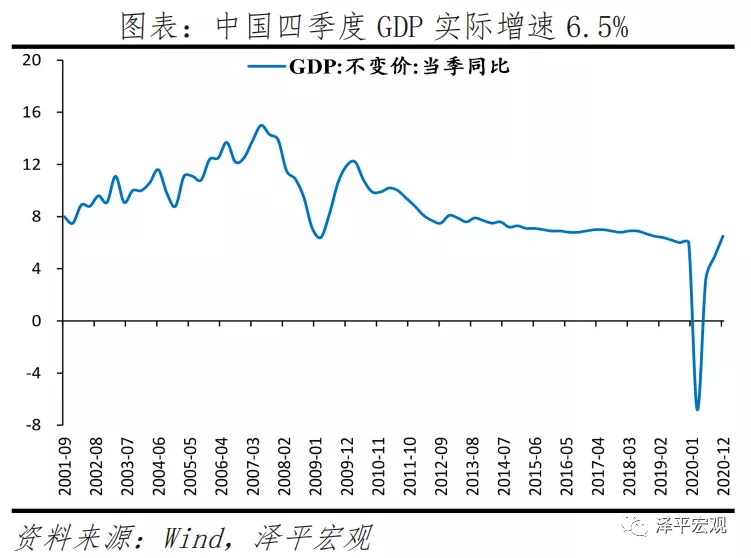

2020年四季度中国GDP实际增速6.5%,经济回归潜在增长率,需要货币政策回归正常化。

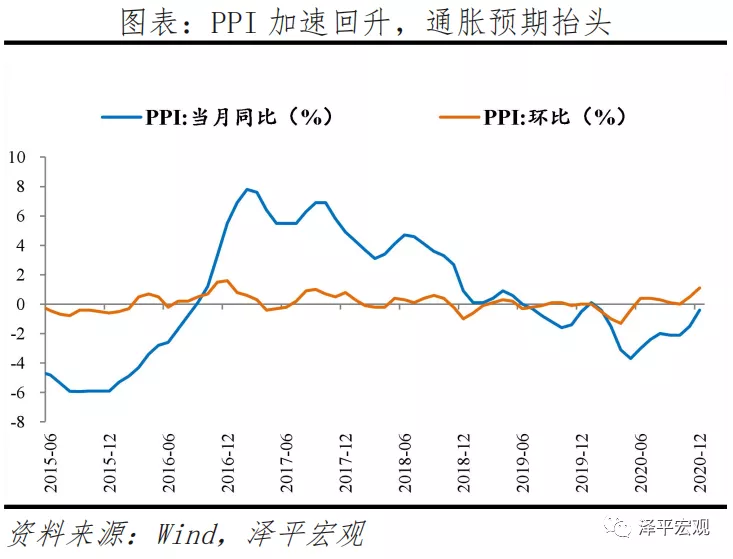

通胀预期抬头,部分领域资产价格泡沫化,需要信用政策边际结构性收紧。

2020年受疫情影响,1-4月货币政策大幅宽松带动信贷扩张,5月后宽财政成为信用扩张重要力量,宽货币与宽财政先后轮动,我国宏观杠杆率大幅提升。

3.2 政策操作:慢转弯,从“宽货币”到“稳货币”

阶段一:5月以来,伴随经济向潜在增速恢复,货币政策从危机状态回归常态模式,结构性宽松与结构性收紧并存。

阶段二:11月下旬,信用风险事件冲击、人民币升值压力下,央行以流动性小幅宽松对冲市场担忧情绪,但一定程度上带来了流动性宽松预期。

阶段三:1月,前期小幅宽松引起上海等局部热点城市房价上涨、通胀预期抬头、股市火热、金融机构杠杆率抬升,央行公开市场投放量明显减少,货币政策再次边际收紧,可以理解为央行对之前宽松状态“纠偏”

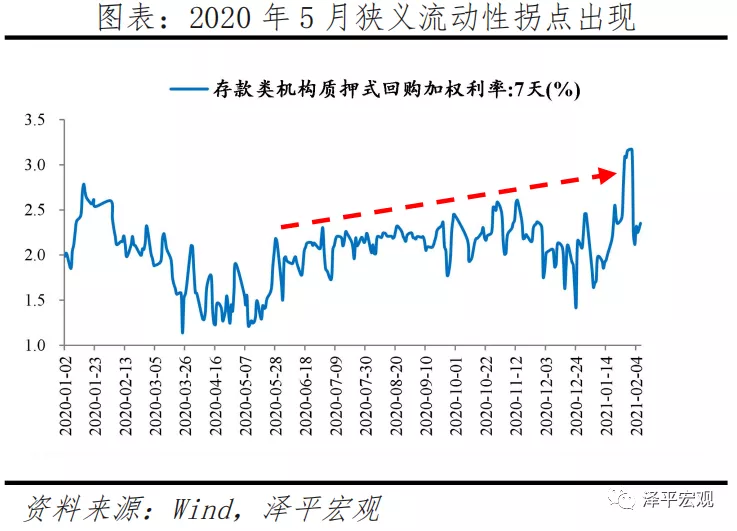

3.3 流动性拐点:2020年5月狭义拐点出现,2020年末广义拐点出现

2020年5月起货币政策回归正常化,狭义流动性拐点出现。2021年1月货币政策再度收紧,拐点进一步确认。

2020年11月社融增速见顶,广义流动性拐点出现,2021年1月社融、M2增速继续回落,拐点进一步确认。

随着货币政策边际转向,资产价格体现了较为明显的流动性由松收紧的特征。1)债市自2020年5月起持续调整,已回升至2019年高位水平。2)房市“抱团”上海、深圳、杭州等局部热点城市。3)2020年下半年以来,股市“抱团”以白马股为代表的核心资产,2021年春节后,前期抱团板块大幅调整。

海外,疫苗推进、经济修复、通胀预期升温,2月25日十年美债冲高破1.5%,创2020年2月以来新高,带动风险资产估值回调。

4 历史总是押着同样的韵脚

复盘金融危机后的四次典型流动性向下拐点,我们发现,历史总是相似的。经济运行有自身的规律,经济周期轮动,驱动货币政策调整,货币信用周期轮动,触发狭义、广义流动性拐点,并反作用于经济运行、大类资产表现。

从周期长度来看,一轮货币信用周期(“宽货币紧信用-宽货币宽信用—紧货币宽信用—紧货币紧信用”)通常持续3-4年,其中货币政策收紧阶段通常持续1.5-2年,紧货币向紧信用传导存在1-2个季度时滞。

从背景来看,经济过热、通胀抬升、资产价格上涨、宏观杠杆率上行,往往是触发货币政策收紧的重要原因。值得注意的是,2013年以前,政策收紧的目的多为防止经济过热、管理通胀预期,但2014年以来,伴随经济增速换挡、内生增长动能下降,金融稳定目标的重要性提升,稳杠杆防风险多次成为触发货币政策收紧的主因。

从货币政策操作来看,金融危机后至今,央行操作呈现四大特点。1)货币政策工具箱日趋完善,央行操作趋于精细化。2)结构性货币政策工具箱不断丰富。3)双支柱框架建立,宏观审慎管理制度逐步健全。4)在货币政策收紧阶段,政策态度可能出现短期反转(通常持续1-3个月),但短期噪音并不影响周期性力量。

从大类资产表现来看,流动性退潮阶段,主要资产类别面临不同幅度调整。债市对货币周期高度敏感,紧货币阶段,经济恢复、宽松政策退出,债市通常面临大幅调整。股市、房市与信用周期、金融政策关联紧密。信用周期下行、金融监管趋严阶段,股市房市面临调整。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。