原标题:详拆京东物流招股书:这些数字意想不到

关于京东为什么要做物流,以及刘强东如何力排众议一定要做物流的故事已不用赘述。2007年,全面转型互联网零售的刘强东发现,70%以上的投诉意见都与物流有关系,于是作出了影响京东的历史性决定——自建物流体系。

苦干十年之后,2017年,京东物流集团成立,并以子集团形式运营,明确了愿景使命:服务社会的供应链基础设施,降低社会物流成本,提高全球贸易效率。

从最初被嫌弃业务太重,到连续亏损12年长期拖累电商业务,账上现金烧不过两年,再到实现季度盈利,2020年前三季度京东物流收入达495亿元、外部客户收入占比提升至43.4%,京东物流一路走来不乏市场关注与行业议论。

2月16日晚间,京东物流正式向香港联交所递交招股申请。京东物流的营收、收入占比等核心信息首次全面披露,一些过往的疑问也得到了明确的回答。

详拆招股书

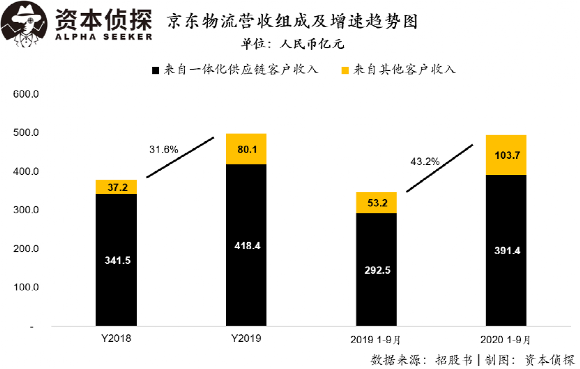

京东物流在2018年、2019年及2020年前9个月营业收入分别为378.7亿、498.5亿以及495.1亿元人民币,同比增速分别为31.6%和43.2%。

尽管在2020年上半年受疫情影响,整个物流行业受到较大冲击,但由于京东物流在疫情期间出色的表现,以及在后疫情时代国内线上购物需求的整体增加,京东物流在2020年前9个月整体实现快速增长,增速甚至高于2019年的同比增速。

而收入的快速增长主要是由于现有客户收入的增长以及新增客户数量增加导致。

在营收组成上,京东物流来自于一体化供应链客户收入占总收入比例较高,在2018年、2019年及2020年前9个月占比分别高达90.2%、83.9%以及79.1%。对京东物流来说,一体化供应链客户代表的是已经使用京东物流仓储存货管理及物流科技服务的相关客户。

与传统快递公司核心业务围绕揽收、运输、配送所不同,京东物流的大部分业务均围绕自营仓储及仓配相关服务,这也使其可以与客户走得更近,从而真正了解客户在仓配及物流过程中的真正需求,进而提升整体效率。

除此之外,自2017年4月京东物流全面实施开放物流策略以来,外部客户占比持续提升。招股书显示,公司2018年2019年及2020年前三季度外部客户收入占比分别为29.9%、38.4%和43.4%,呈现快速增加趋势。

外部客户收入占比快速提升,很大程度上体现,京东物流在形成完善的仓配体系后,在公开市场的竞争中,可以通过自身的品牌及服务迅速的打开市场空间,提升自身市场份额。

随着收入规模的快速增长,京东物流在成本端的规模效应也逐渐体现。

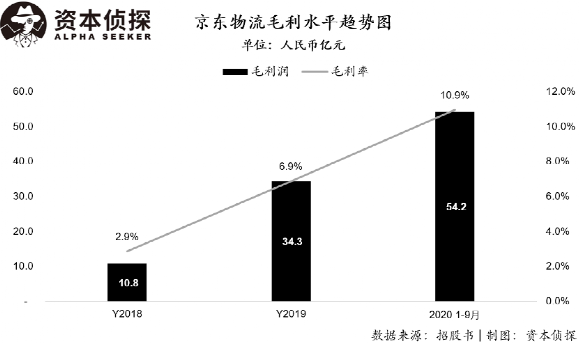

其在2018年、2019年及2020年前9个月毛利润分别为10.8亿、34.4亿及54.2亿元人民币,毛利率分别为2.9%、6.9%及10.9%,呈现快速提升的趋势。

毛利水平的提升,主要是由于随着新技术的不断投入以及规模的提升,公司在仓储、分拣、包装、运输以及配送等履约过程中效率不断提升,因此导致毛利水平的整体提升。

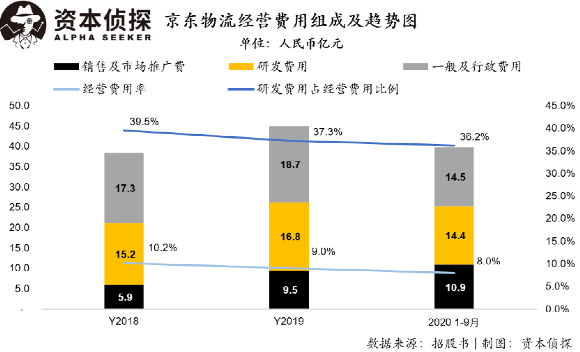

经营费用方面,京东物流在报告期经营效率持续提升,经营费用率在2018年、2019年及2020年分别为10.2%、9%以及8%,呈现持续下降趋势。但在经营效率提升的同时,公司在供应链技术方面的投入却并未缩减。

京东物流在2018年、2019年及2020年前三季度研发费用的投入分别为15.2亿、16.8亿及14.4亿元人民币,研发费用占总经营费用比例均超过35%。

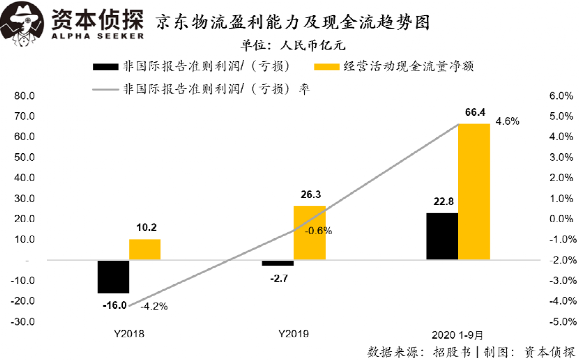

在盈利方面,京东物流在经过多年自建物流体系进行长期投入的背景下,在2020年前三季度首次实现全面盈利。

公司2020年前三季度非国际报告准则下实现净利润22.8亿元人民币,净利润率为4.6%,较2018年和2019年分别提升8.8和5.2个百分点。

现金流方面,公司报告期经营活动现金流持续为正,这也说明京东物流自身已经具有较强的自身造血能力。

靠什么突围?

京东物流不是第一个走向二级市场的中国物流企业,准确说,京东物流的上市时间甚至是大大落后于其他头部物流企业的——人们耳熟能详的顺丰、韵达、圆通、申通、中通、德邦等都早已登陆资本市场。

如今,物流行业进入到了巨头博杀的关键阶段。群狼环伺中,京东物流能如何突围呢?

核心答案落在了“一体化供应链”六个字身上。它在招股书中被提及了49次。

所谓一体化供应链物流服务,其实是外包物流服务市场中的一个细分市场及一种先进物流服务。与孤立的供应链物流服务不同,一体化供应链物流服务商有能力提供全面的物流服务,包括快递、整车及零担运输、最后一公里配送、仓储及其他增值服务(比如上门安装和售后服务),这些服务以一体化解决方案的形式提供给客户。

尽管目前第三方物流服务的需求大部分还是来自单一物流服务,但企业对于外包供应链物流服务的需求逐渐从同质化向多元化转变,而且一站式解决方案能让企业客户避免聘请多家服务商的繁琐程序,这就使得一体化供应链物流服务市场的增速超过外包物流服务市场。

具体到京东身上,相较于传统物流服务商,京东物流的一体化程度更高,体现在全链条数字化及端到端的全面覆盖,解决方案及服务能够适应不同的垂直领域。再加上目前市场格局很零散,行业整合的机遇进一步打开了想象空间。

图源:京东物流招股书

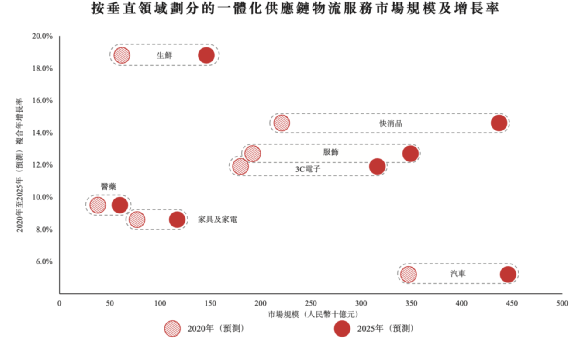

图源:京东物流招股书拆到垂直领域来看,以汽车和服装为例,招股书预计汽车行业对一体化供应链物流服务的需求将由2020年的3470亿元人民币增至2025年的4460亿元,复合年增长率为5.2%。由于汽车及其零部件的单位价值较高,以及所涉及的SKU数目较大,因此在仓储及运输方面需要更高的供应链管理标准。

而服饰业的供应链管理业很复杂,SKU数目庞大、配送层级多、季节性明显,这需要对终端客户品味的迅速变化作出快速反应并应对频繁的逆向物流。一体化供应链物流服务便可更好地帮助服饰业处理这些问题。

据「资本侦探」了解,京东物流帮助著名鞋履品牌斯凯奇优化其互联网零售业务仓储网络规划和区域内商品流通。利用京东物流的整体规划和执行方案,斯凯奇的平均履约成本减少了11%,其在中国的平均交付时间在与京东物流的合作期间减少了约5小时。

越来越多的B端客户看到了一体化供应链的价值——京东物流近七个季度一体化供应链客户增长高达42%,这也推动了京东物流外部客户收入的持续增长,到2020年9月30日,外部客户收入占比已达到43.4%。

与此同时,随着行业与客户的不断增多“飞轮效应”也越发明显。订单密度增加,特别是大量外部订单涌入,使得物流成本进一步降低。在高品质的服务体系下,成本越低市场份额越会扩大,因此形成一个正向循环。

图源:京东物流招股书

图源:京东物流招股书在刚刚过去的2020年里,无论是阿里66亿增持圆通、通达系抵制极兔,还是中通二次上市、京东物流收购跨越速运,桩桩件件都是新消费/新零售/新竞争环境下的物流赛道的格局重塑。在2021甫一开年,发审委审核通过了德邦股份的定增申请,发行完成后,韵达股份将持有德邦股份6.5%股份,成为其第二大股东。

如果要在行业里进行对比的话,可以看到,顺丰主打自营高端快递,目前处于快速爬升阶段。截至最近交易日,顺丰在A股市值为5300亿元人民币,相信京东物流在二级市场估值将得到充分认可。

物流行业无小事,头部企业的每一步动作都牵动着电商、消费、零售甚至整个经济运行的脉搏。京东物流十几年的铺垫在此刻走向聚光灯下,而等待它的将是资本市场更为严苛的审视以及整个行业更为精细的关注。