原标题:创新药也在“内卷”?2021的破局点在哪里? 来源:医药魔方NextPharma数据库

创新药研发九死一生。这是业内常用的比喻,但现实其实更加残酷。

据清华大学药学院研究数据表示,全球新药研发项目中平均成功率只有4.1%;整个过程要10-20年;不包括早期R&D以及药物上市后的管理费用,平均成本高达8.73亿美元。

大量的试错过程自然少不了真金白银的支持。数据显示,2020年国内医疗健康板块活跃度大幅增长,共计有71家公司IPO,市值共计1.56万亿。

一边是资本市场的开闸放水,将生物医药领域的盛宴推到最高潮;另一边是大量热钱涌入之下,不可避免催生出的泡沫。

茨威格有句经久不衰的名言:命运的一切馈赠,早已在暗中标好了价格。

待到潮水退去,面对国内fast follow模式商业环境恶化的背景下,国内创新药企仍要面对研发全球化、市场全球化、BD全球化的挑战,这条成长之路,艰巨而伟大。

对于高风险行业来说,没有泡沫就没有活力。

一方面,创新药的高风险必须靠泡沫支撑,泡沫主要靠概念兴起,而创新药是天生的概念属性,所以说有泡沫方有创新,就像水和鱼的依存关系;

另一方面,在一片混乱踩踏中,总有几个硬核科技出世,总有几家希望之星存活,大部分未盈利新兴药企作为试错成本结局残酷,却可以换来整个系统的进化和跃升。

但对于投资者们来说,必须深知泡沫的可怕,时刻保持清醒的认识。

借鉴成熟的美股经验,可以一定程度上看清当下——生物医药的泡沫并不是一戳就破。

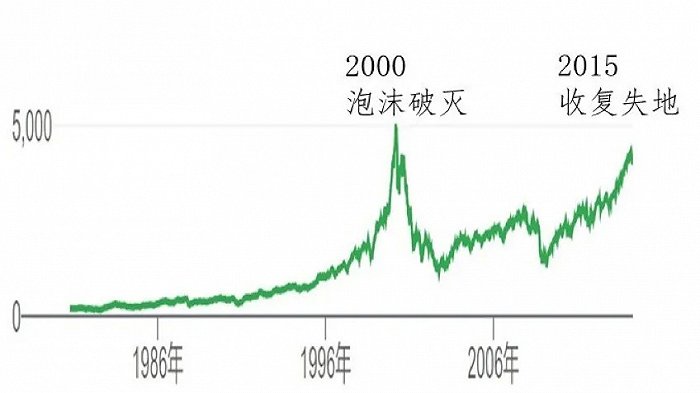

2015年,在国内的创新药投资刚刚开始热起来的时候,美股就曾掀起一波对生物科技公司泡沫讨论的热潮。当时,很多人担心生物科技公司会崩溃,引发和2000年互联网泡沫崩溃一样的惨烈后果。

然而,泡沫非但没有破裂,反而在生物医药公司的助攻下,收复了15年前的高点。

▲纳斯达克指数在2015年收复失地

▲纳斯达克指数在2015年收复失地当然,在2000年纳斯达克的崩盘中,生物科技公司也扮演了一定的角色。那时候的最火概念之一是基因测序,源自于轰轰烈烈的人类基因组计划的完成,克隆羊多利的奇迹,使该领域一时人潮鼎沸。

新技术催生了人类的美好幻想,而幻想,正是泡沫诞生的土壤。

热潮当中,有一家主营基因测序的私营企业Celera,开办的如火如荼。好景不长,Celera的商业模式是收取基因专利费,但不巧的是,时任美国总统克林顿和英国首相布莱尔在人类基因组计划完成后,宣布基因数据应该免费。

就好像一盆冷水浇在了熊熊燃烧的火焰之上。此后,这些Celera们走上了毁灭之路,纳斯达克的交易员们,果断按下了卖出键。

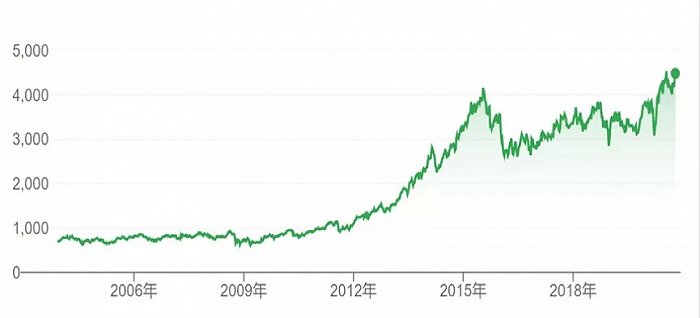

但是经过15年后,股市复活,并且纳斯达克生物科技指数比15年前的高点还涨了两倍。

可见,2015年的这次迎接泡沫破灭的热烈讨论,被现实证伪了。经过一段时间下跌后,纳斯达克生物科技指数继续上攻,现在又创出了新高。

▲纳斯达克生物科技指数创出新高

▲纳斯达克生物科技指数创出新高可见,创新药与泡沫天然绑定,而且目前利大于弊,耐刺。

中国创新药,问题出在哪?

尽管前景无量,但现阶段,中国创新药仍有无法回避的问题,比如高度同质化、赛道集中等。泡沫之下必须要追问的是:我们的问题出在哪?未来应该怎么办?

fast follow遭遇内卷化,竞争力大幅缩水

近十余年来,中国创新药跟进全球前沿的速度可谓大步向前,日新月异。

本世纪初,伊马替尼上市,国内仿制药时隔6年多方才立项研发;

而到2014年底,O药刚在美国获批,国内多家PD-1单抗的临床研究早已热火朝天。

这样的fast follow策略正在逐渐加速,国内外研究的时间差更是进一步收窄。跟进时间点已从上市药物悄然前移至III期、II期、甚至临床前阶段,竞争者的数量也从既往的几家扩增到十几家,甚至几十家。

比如以Claudin 18.2靶点来看,全球仅有Astellas Pharma处于III期,但是中国已出现接近20家本土药企在研,包括美雅珂、天广实、创胜等均已进入I期。类似的状况也出现在PD-L1/TGF-β、Trop 2-ADC赛道上。

▲研发阶段领先的Claudin 18.2 来源:医药魔方NextPharma数据库

▲研发阶段领先的Claudin 18.2 来源:医药魔方NextPharma数据库显而易见,本土创新药企的fast follow正在遭遇“内卷化”。PD-1单抗的今天,极有可能就是其他靶点fast follow的明天。如果以应用潜力推断,甚至大概率还不如PD-1。

中国制造First in class:项目边缘化,不被市场认可

突破“内卷”的方式,说起来很简单,就是力争上游,做同类第一(first in class)。

事实上,以全球首创靶点或机制的创新药开发而论,十余年前在中国首批上市的溶瘤病毒药物安柯瑞和今又生、青蒿素,包括近年获批的九期一,均算是first in class。即便近十年国内创新药产业的研发策略重心整体转向fast follow,国内在研品种中也不乏全新靶点或机制的药物。

真正的问题在于,这些中国制造的全新机制药物,绝大多数并未进入临床,或是进入临床不久后即停滞不前,随着时间推移逐渐边缘化。

偶有上市的,既未在临床端得到广泛认可,也未在国内外工业界同行处得到广泛认可。一个印证实例为:迄今为止,似乎尚未看到中国药企开发的first in class新药被国内外其他企业fast follow。

由此可以推断,中国制造first in class药物不被认可只是表象,本质在于药物背后的全新靶点或机制并没有得到国内外工业界和学术界的广泛认可。

最短板在哪里?

药物的靶点机制认可度不高,归根结底是相关研究水平的不足。中国生物医药的科研水平就那么弱吗?

分开来看,创新药研发通常可以划分为三块:基础科研、转化研究和临床研究。

基础科研方面,近十余年中国已取得长足进步。

2005年,中国大陆发表的CNS文章为4篇;

2018年,已过百篇;

2020年,达到150余篇(包括新冠CNS论文近50篇)。

在不少细分领域,中国科学家,尤其是70后、80后的年轻科学家,已经开始崭露头角,世界级领先的基础研究成果频频涌现,未来可期。

临床研究方面,中国的顶级成果相对没有基础研究频繁。但是鉴于中国庞大的患者群体,以及一批临床顶级PI强大的资源调动能力,中国临床研究有诸多明显优势,比如入组速度,在全球范围内优势都很明显。

相较而言,中国的转化研究明显偏弱,这意味着什么?

来自布朗大学的Attila A. Seyhan教授在2019年曾发表一篇综述,提出基础科研和临床研究存在the valley of death的概念,存在包括研究成果的可重复性、临床相关性等诸多问题,而这些都需要通过转化研究来解决。

所谓根不固何求木之长。

对于中国创新药产业而言,工业界和学术界的这种脱节,早年或许尚可跌跌撞撞地往前冲。然而到了如今,fast follow已经完全内卷化,必须真正开始做first in class的时候,如果不能补上转化研究的这块短板,那么寄希望未来能够在中国诞生引领全球的创新药,必然是遥遥无期。

创新药人才需要打破藩篱,文武兼备

传承创新的思想终究要靠人才。国家近年通过各项政策引进了很多人才,研发力量大大加强,但这还远远不够,对于创新生物科技来说,我们尤其缺一种人才——文武兼备。

从当下国内创新药企的部分领军人物来看:

▲部分国内上市创新药企高管背景

▲部分国内上市创新药企高管背景不论是从连云港制药厂技术员做起的孙飘扬,还是极具商业化天赋的吴晓滨,亦或是曾担任华人在跨国药企中最高职位的刘勇军,其相同点为:

50后,中国第一批大学生,能够凭借中国人特有的吃苦耐劳和坚强毅力,不断打破边界,在自有领域开辟出一片新天地。

而在较为年轻一代的60后、2000年以后参加工作的高管中,相同点为:

大部分有海外留学和工作经历,且大部分具有有研发背景;曾任职于一家或多家跨国药企高管职位,有理想、有抱负,同时具有丰富的管理经验。

然而目前在新一代70、80后当中,这样的后继之辈并不多见,不过来日方长,后生可期。

生物技术是一个非常专业的领域,一般科学家只能做到精通某一项,会做实验还会做生意的人才极少,这不仅需要冒险精神,还需要融合文史哲、经管政等多元化的知识,以及管理者的眼光去推动企业运行。

千军易得,一将难求,如何吸引或是培养人才已成为摆在众多Biotech面前的一座大山。

总得来说,生物科技繁荣的关键在于传承、人才和资本,其中资本是最容易解决的,只要有钱有制度,总有一天能学会。传承和人才需要相互支持,因为能传承,所以有人才;因为有人才,所以能传承。这是延续千年的难题。

本·霍洛维茨在他的书《创业维艰》中说:在创业的8年多时间里,只有3天是顺境,剩下的8年几乎全是举步维艰。

2020年,我们更多见证外部魔幻的历史;2021年,我们应该更多回归内部朴素的自身。

新的一年,各自努力,最高处见!