原标题:南极电商股价闪崩之下:“财务造假”传闻发酵,两大商业模式引质疑

“南极人不怕冷”,每到冬天,南极人的广告词就开始在街头巷尾传播,更是在各大网站上连番轰炸。靠着“南极人”这个品牌,其背后的上市公司——南极电商(002127.SZ)这几年可以说是躺着赚钱。

然而2021新年伊始,南极电商却遭遇开年失利,1月4日-12日,7个交易日中,南极电商股价下跌超30%。截至1月12日收盘,南极电商报收9.23元,市值仅为226.6亿元,距去年7月高点的24.41元/股价格早已经腰斩。

股价持续下跌背后,一方面是南极电商卷入财务造假风波;另一方面是南极电商的业务模式遭遇质疑,如轻资产的“卖吊牌”商业模式因品控问题备受争议,还有其在2017年收购的时间互联得不偿失,导致近年来现金流快速恶化。

股价闪崩背后,卷入“财务造假”风波

2021年开年的两个交易日,“网红电商概念股”南极电商股价出现闪崩,连续两日跌停。公司1月5日紧急召开视频会议,随后公告拟斥资数亿元回购股份。

南极电商表示,拟使用自有资金通过集中竞价的方式回购公司部分股份,用于后续实施股权激励或员工持股计划。回购总金额不低于5亿元、不超过7亿元,回购价格不超过15元/股。

很显然,南极电商想用“财大气粗”的回购来证明:公司没有造假,账面上也有足够的现金流。

但仍没能“稳”住南极电商的股价,1月6日,南极电商股价继续下跌,盘中跌幅一度超9%,当日收跌6.49%,收报10.37元,此前该股已连续两个交易日跌停。

1月7日,南极电商虽一度翻红,但午后再度下挫,收盘大跌2.03%,全天成交18.44亿元。1月8日收盘,南极电商报收10.16元,市值仅为249.4亿元,距离去年7月高点的24.41元/股价格已遭腰斩。

南极电商大跌的背后,则是机构的集中“出逃”。龙虎榜数据显示,1月4日机构专用营业部位列卖三、卖四;1月5日机构专用营业部位列卖二、卖四、卖五。两日“机构专用”营业部合计卖出总金额达3.22亿元,相应的买入金额则为0。

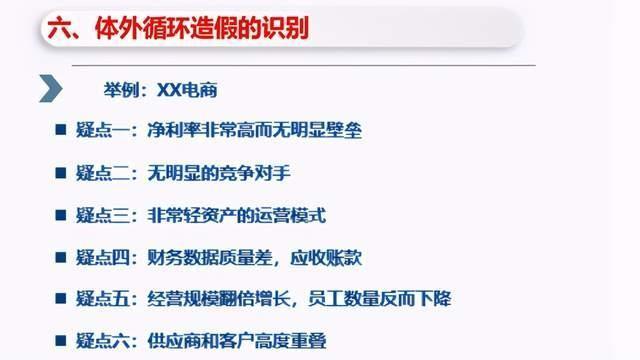

市场猜测,其股价下跌原因或源于兴业证券2019年发布的一份研报,报告中关于“体外循环造假的识别”分析的举例中使用的“XX电商”被认为是指南极电商。该报告认为,体外循环公司常见的特点有净利率超高,无明显竞争对手,资产非常轻,高增速、高市盈率。

虽然目前对南极电商“财务造假”并没有充分的事实依据支撑,而上述描述特征均与南极电商高度吻合。

如南极电商应收账款占营收比例较高。公开数据显示,2015年-2019年,南极电商的应收账款余额占当年营收比重分别为72%、59%、52%、22%、20%。

有审计方面人士称,根据电商模式来看,一般都是平台下单,商家收款后再发货,高应收占比确实存疑。此外,南极电商前五大客户和前五大供应商高度重叠。有业内人士表示,大部分供应商应该不会去自己售货。

不过对于上述外界的质疑,1月12日南极电商发布公告进行了质疑:

针对疑点“净利率非常高而无明显壁垒”,南极电商回应:“公司的盈利主要来自品牌综合服务业务。品牌综合服务业务主要成本构成为采购的辅料成本和人工成本等,因此毛利率较高,2019 年南极电商本部业务(品牌综合服务业务占比 85%以上)毛利率达 92.70%。”

南极电商表示,公司的商业模式主要为 IP 品牌授权,对标海内外 IP 授权业务,均呈现高毛净利率的特点。IP 授权业务本身壁垒较低,但拥有持续成功的 IP 壁垒很高。公司以南极人、卡帝乐鳄鱼、精典泰迪等品牌开展授权业务,2020 年总 GMV 销售额已突破 400 亿元,因此公司的 IP 品牌授权具备明显的竞争壁垒。

针对疑点“非常轻资产的运营模式”,南极电商表示IP 授权业务均为轻资产模式,品牌价值珍贵,核心资产为无形资产固定资产占比较少。

针对“通过税务角度计算,公司应缴纳的增值税金额远低于通过财报角度季度的增值税金额”的疑点,南极电商指出此前计算逻辑有误,并列出公司各业务对应增值税税率。

收购时间互联得不偿失,现金流恶化引质疑

南极人(南极电商前身)成立于1998年,靠保暖内衣打响了品牌知名度。起初,南极人采用了产销一体化的重资产经营模式,但2008年的全球金融危机致使纺织服装业受到巨大冲击。

此后,南极人便取消生产和销售端的自营环节,做起了品牌授权生意,被称为“吊牌之王”。2015年,南极人借壳新民科技登陆深交所,更名为“南极电商”。

2015和2016年,南极电商的核心商业模式是“贴牌生产+电商服务”,即向符合条件的供应商、经销商授予品牌生产、经营等权利,并提供供应链服务。

由于南极电商的模式不涉及生产和采购,因此毛利率极高,2019年品牌授权模式的毛利率就达94%,且常年维持在92%以上。但品牌授权模式也存在品控不足的弊端,南极电商或许也意识到该模式并不可持续。

2017年11月,南极电商完成时间互联100%股权收购,时间互联的主营业务是移动互联网营销业务,即移动端的广告营销业务,为客户在该等供应方渠道推广APP、投放广告。

不过据《每日财报》了解,时间互联从2017年并表至今一直处于增收不增利的模式。2018年和2019年,时间互联贡献的营收为22.01亿元和24.31亿元,实现净利润为1.28亿元和1.11亿元,该业务对应的营业成本为20.49亿元和22.49亿元,毛利率仅为7%左右,且净利润还出现下滑。

值得注意的是,时间互联的业务模式需预付大量资金购买流量,同时还要产生大量应收账款。“只出不进”之下,南极电商资金使用效率明显降低,现金流恶化,这也是被市场质疑原因之一。

2017年以前,南极电商几乎没有预付账款,2018年时间互联并购导致南极电商的预付账款达5.53亿元,当年南极电商的经营性现金流首次低于净利润。

同时在2017年后,南极电商的应收账款及票据开始大幅增加,2019年达8.63亿元,未收购时间互联时只有3亿元。截至2020年三季报,南极电商的应收账款及票据已达12.84亿元,同比增长28%。

针对应收账款占比较高的质疑,南极电商也在公告中称,2018及2019年,公司经营性现金流净额分别为5.51亿元、12.55亿元,净资产回报率ROE分别为23.71%、24.82%,业务现金流状况良好,净资产回报率处于已上市公司中高段位水平。

卖吊牌模式引争议,品控痛点待解

“南极人不怕冷”这句广告词曾经是一代人的记忆。但如今的南极电商,早已经不是印象中单一生产保暖内衣的企业了,公司产品涉及到方方面面。截至2019年底,其合作经销商总数为4513家,授权店铺5800家。

热销产品包括家纺、布艺、男装、女装、内衣、鞋品、婴儿用品、户外等等,被网友戏称“万物皆可南极人”。

南极人的“卖吊牌”模式之所以行得通,一方面是南极人为上游供应商提供品牌授权、供应链服务,并收取品牌综合服务费,该业务收入占比在2016年达到88%,是南极电商主要收入来源。

二是南极人向下游经销商提供店铺授权和电商服务,收取经销品牌授权费,该业务收入贡献比较低。也就是说,南极电商把品牌和服务“卖”给上下游,来收取一定比例的费用。

但由于南极电商的模式不涉及生产和采购,品类“跨界”很难规避质量管控的风险。公开信息显示,2018年以来,南极电商旗下品牌屡次登上国家质监部门及地方消费者协会的不合格产品黑名单,从蚕丝被、内衣、棉服、童装、冲锋衣到电推剪、卷发器、按摩棒,均有产品被列入质检黑榜。

2020年9月,因产品存在缺陷,南极电商(上海)还召回了南极人牌五面取暖器。2020年7月,商标为“南极人”的彩棉和服三件套、婴幼儿内衣被北京市市场监督管理局通报了存在绳带不合格的问题,商标授权人为南极人(上海)股份有限公司,其旗下品牌质量也是屡被市场监管部门点名。据启信宝显示,截至今年1月8日,公司开庭公告55起,裁判文书96条。

理论上来说,股票回购将会对股价构成提振作用,但南极电商运营中的所曝出问题并非突发,其业务正面临诸多问题,这对公司管理层来说仍是考验,而公司股价持续大跌背后是否有其他未知事实,《每日财报》将持续关注。