原标题:贵金属催化剂龙头?冷门赛道的狭窄空间

初中化学课本上有一节,讲催化剂。所谓催化剂,是指不直接参与化学反应,但由于它的存在能让化学反应速率发生改变。

现代医药技术主要来自于化学合成,催化剂技术也广泛的应用于制药环节。

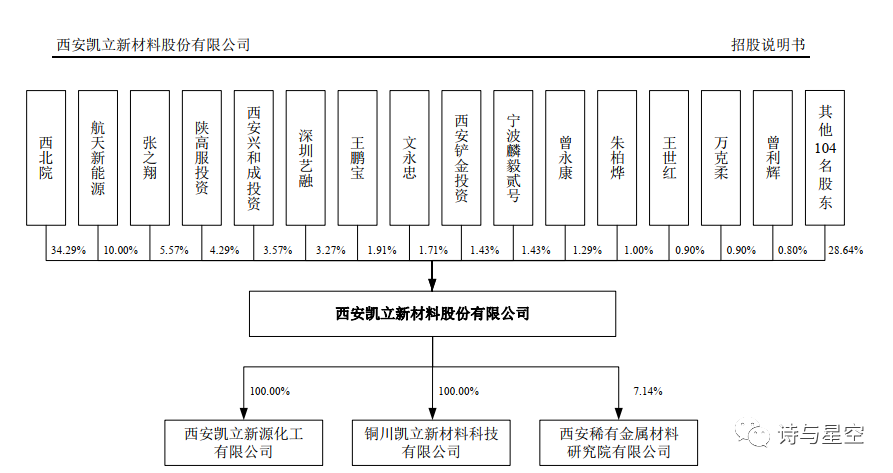

刚刚上了科创板的凯立新材,就是医药类催化剂赛道的选手,主要从事贵金属催化剂的研发与生产、催化应用技术的研究开发、废旧贵金属催化剂的回收及再加工等业务。

这是个非常冷门的细分赛道,虽说公司具有很强的技术实力,但面临的最大问题,是市场空间。

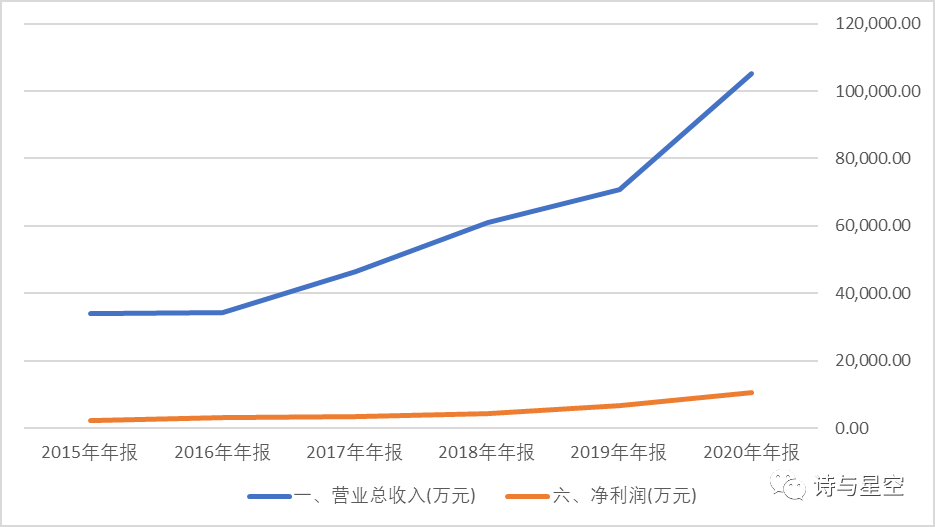

两个数据:第一个数据,凯立新材成立于2002年,至今接近20年;第二个数据,公司2020年营收10.5亿,净利润1.05亿。

无论是公司的成长性,还是市场空间,都不够强。

成长性欠佳的业绩

数据来源:iFind,制图:星空数据

数据来源:iFind,制图:星空数据我们曾经总结过,科创板主要面向四大领域:高铁、国防、芯片和医药。凯立新材的领域,正是医药。但它和传统的医药行业还不尽相同,它不做创新药的研发,只做催化剂。公司三分之二的营收,来自于医药类催化剂。

从业绩曲线来看,似乎还尚可,为什么说成长性不强呢?

这和上市公司的财报策略有关。

一般来说,上市前三年的财务数据至关重要,甚至需要协调客户、供应商联手确保数据质量,让上市时的财报更加好看。

这种情况下,公司的业绩成长性也非常有限,未来极有可能出现“上市即巅峰”的尴尬局面。

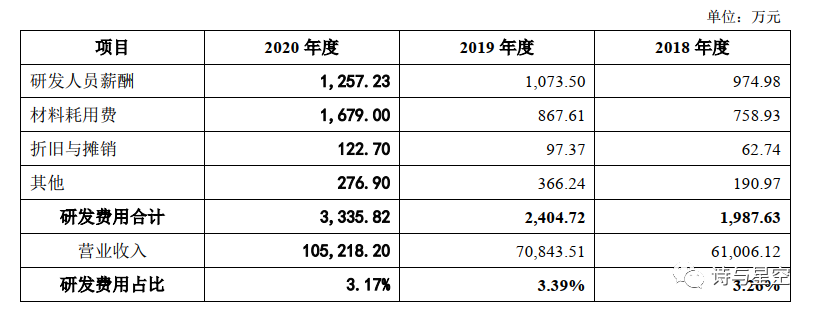

寒酸的研发投入

为什么这么确信?

因为星空君发现,作为一家科创板公司,研发投入竟然非常低,这样低的研发能够过审,不太符合科创板的风格。

2018年到2020年,公司的研发投入分别为1988万元、2405万元和3336万元,大约占营收的3%左右。

据测算,整个科创板上市公司中,研发占比平均值在18%左右,公司的研发投入太寒酸了。

大概是史上研发占比最低的科创板公司了。和医药行业的龙头—恒瑞超过30%的研发占比来说,公司的研发简直就是闹着玩的。

以2020年为例,研发投入中薪酬只有1257万元。公司核心员工8人,其余研发人员49人,掐指一算,即便是掌握最核心技术的学术大拿,在公司都拿不到百万年薪。

研发投入过低,必然会带来核心产品缺乏护城河,甚至人才被挖走,最终被竞争对手超越。

医改的影响

随着医改的不断推进,包括龙头恒瑞医药在内的很多医药企业,都遇到了股价滑铁卢。虽然业绩暂时没有表现出来,但投资者的担心都写在了脸上。

其实,很多投资者误解了医改的本意。

随着人口老龄化的加剧,医药医疗行业必然是最值得投资的行业之一。如果大胆点,这个之一也可以拿掉,但是正是因为人口基数过大,如果继续按照原来的路子,必然会导致医保不堪重负,需要降价来减轻医保负担。

降价的同时,还要鼓励技术突破,向创新药企业政策倾斜。同时,创新药的研发,不能为了创新而创新,同一个疾病已经有了疗效、价格俱佳的药物,效果不如现有药物的创新药,就不鼓励了。

医改的背景,大致是这么个情况。

躺着数钱专注仿制药的企业,越来越没有投资价值了;创新药企业也可能因为其药物效果不够先进也可能不受欢迎。

但是,常年巨资投入从事创新药研发的,将来必然会有质的飞跃。这是从量变到质变的一个过程。

回到凯立新材,医改会推动创新药的研发,从而带动公司的催化剂的销售,这个角度来说是利好。

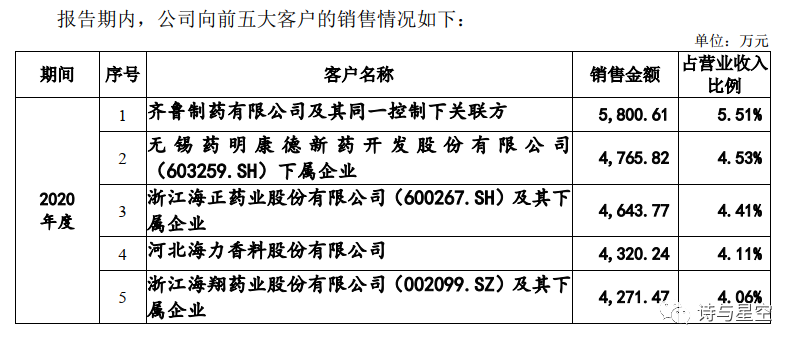

然而,公司客户集中度较高,2018年至2020年,前五大客户销售额占比分别为45%、39%和22%。

随着医改的“精准打击”,部分大客户可能会销量大减,导致公司业绩受到较严重的影响。

以2020年公司前五大客户为例,药明康德作为医药界的富士康,自然不会受到医改的影响,但齐鲁制药、海正药业等公司,大多是仿制药业务为主,未来能否给公司带来足够的营收,还是个未知数。

除此之外,公司还有一个风险比较大的不确定的因素:贵金属原材料主要依赖进口。

贵金属在全球属于稀缺资源,贵金属催化剂的主要原材料是铂、钯等贵金属原料,而我国在铂族金属资源上属于极度匮乏的国家,主要贵金属大部分依赖进口。2018 年,我国铂族金属总供给量为 215.8 吨。其中,净进口量达到 175 吨。

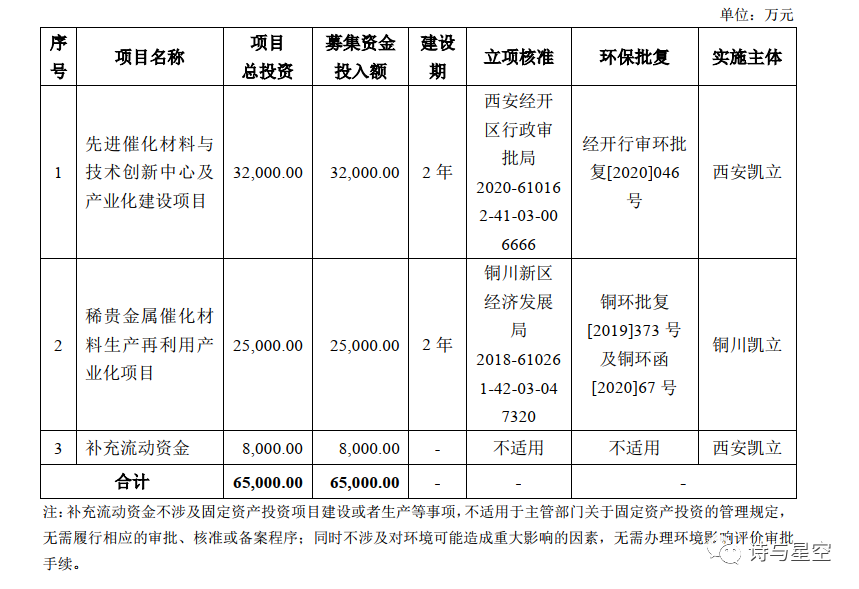

募资用途

招股书显示,公司拟募资6.5亿。

主要用途有两个,一个是盖楼(创新中心),一个是扩大生产线。

其实,从账面看,公司并不缺钱,上市更重要的原因,是公司背后的老板们: