原标题:国盛证券:三大预期差支撑出口强劲 下半年仍可乐观点

一、出口再超预期强劲,外需延续改善是主因,重点关注三大预期差

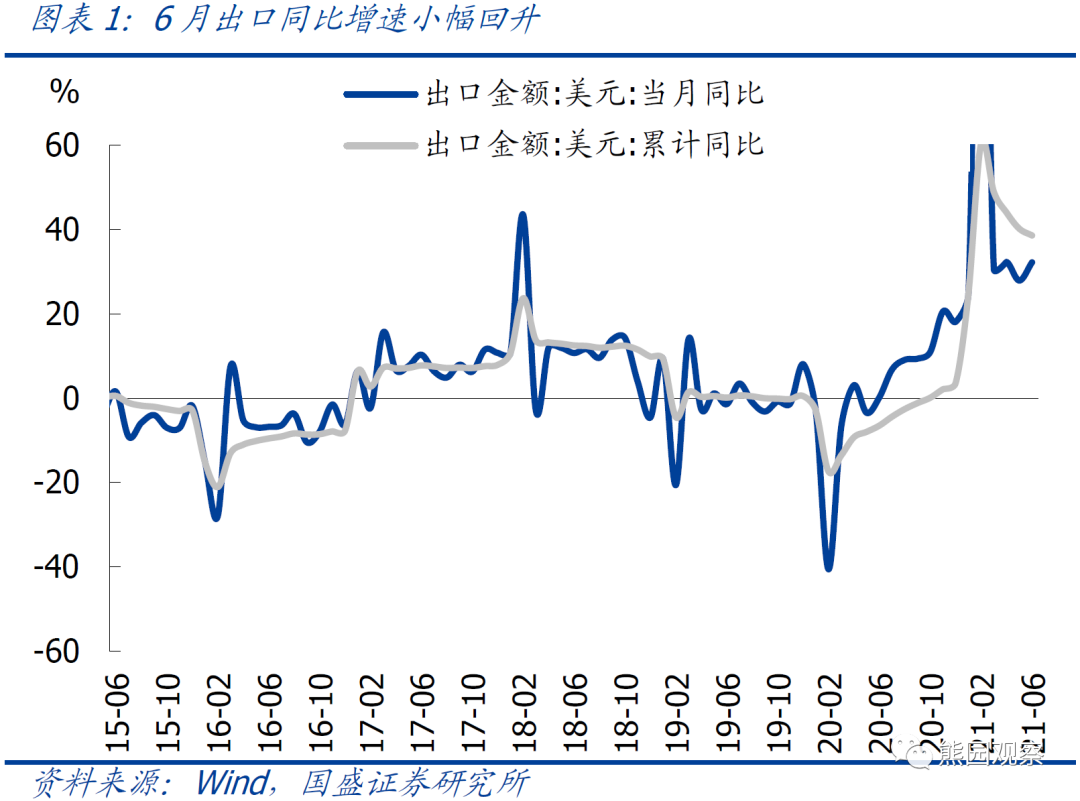

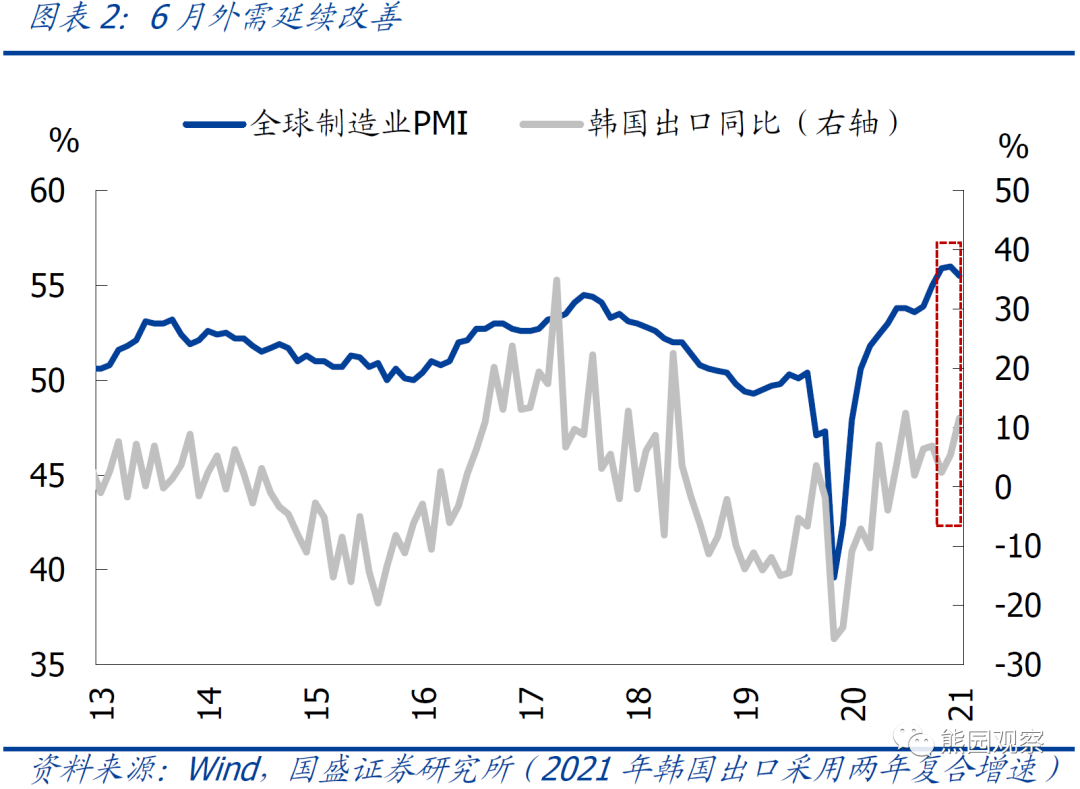

以美元计,6月出口同比32.2%,高于市场预期21.4%和前值27.9%;两年复合增速15.1%,也高于前值11.1%。其中,外需延续改善是主因:6月全球制造业PMI为55.5%,仍处高位;6月韩国、越南出口两年复合增速分别为11.6%、10.8%,高于前值5.4%、10.0%;IMF、世界银行等连续上调全球经济增长预期。

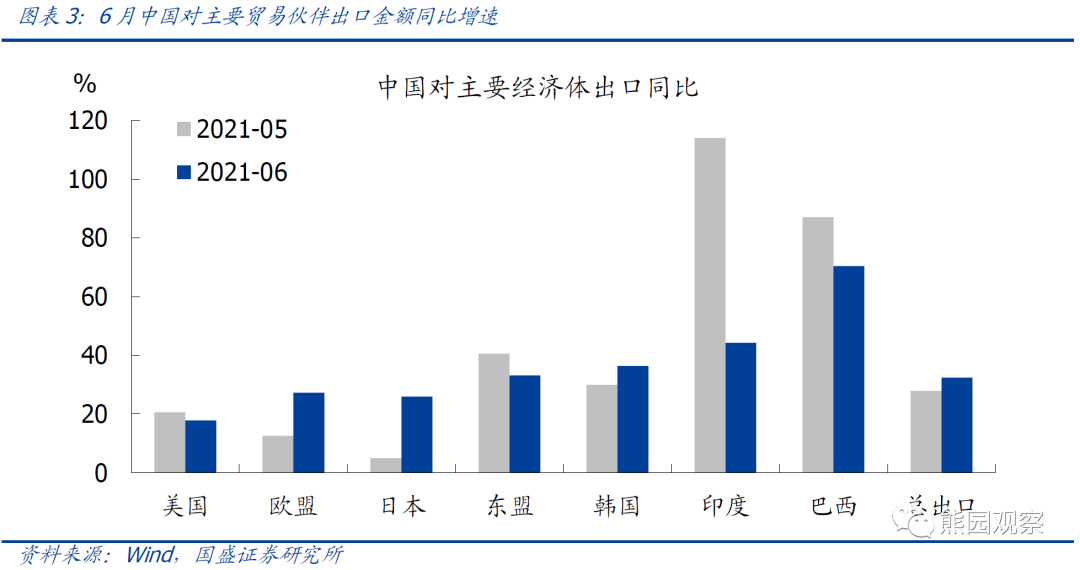

>出口国别方面:6月中国对美欧日出口均低于整体出口增速,但三者有所分化,主因在于基数差异;对新兴市场东盟、韩国、印度、巴西等出口均高于总体出口增速。

>出口商品方面:6月出口商品结构分化有所收敛。1)纺织(包括口罩等)等防疫用品出口降幅收窄,一方面在于基数下降;另一方面在于病毒变异株导致海外疫情反复,对防疫用品需求有所增加。2)箱包、鞋靴等出行相关产品增速显著高于总体出口增速,表明海外出行相关需求增加。3)家具、家电、灯具、铝材等地产竣工产业链相关产品出口增速延续高位,主要跟海外地产竣工高增有关。4)手机、电脑(自动数据处设备及其零部件)等“宅经济”相关产品出口低于总体增速,主要原因可能在于复工之后对相关产品需求下降,加之前期对相关需求应也有一定透支。

>今年以来,我国出口持续超预期,我们继续提示三大预期差(详见前期报告《出口为何频频超预期?》):

预期差之一:市场低估了海外生产恢复对出口的拉动。市场上比较常见的逻辑是海外生产恢复,将导致我国出口份额下降,从而导致出口回落。但在前期报告《3月出口仍属强劲,后面呢?》我们曾指出,海外生产恢复对中国出口未必是坏事,原因在于中国机电产品出口占比超过一半,海外生产恢复将带动机电产品出口增加。

预期差之二:市场低估了疫情不确定性下中国稳定供应链对海外厂商的吸引力。当前海外疫情尚未完全稳定,特别是Delta变异株导致疫情反复,进口商为了保证供应的稳定,更加倾向于从中国采购,同时中国完整的产业链也能承接各类需求。

预期差之三:市场低估了中国出口产业链的韧性。无论是疫情期间的口罩、防护服等防疫物质,家具、家电、玩具等居家办公和娱乐产品,还是和生产恢复相关的机电产品,都是中国具备出口优势的产品,而且刚好契合疫情期间的需求。

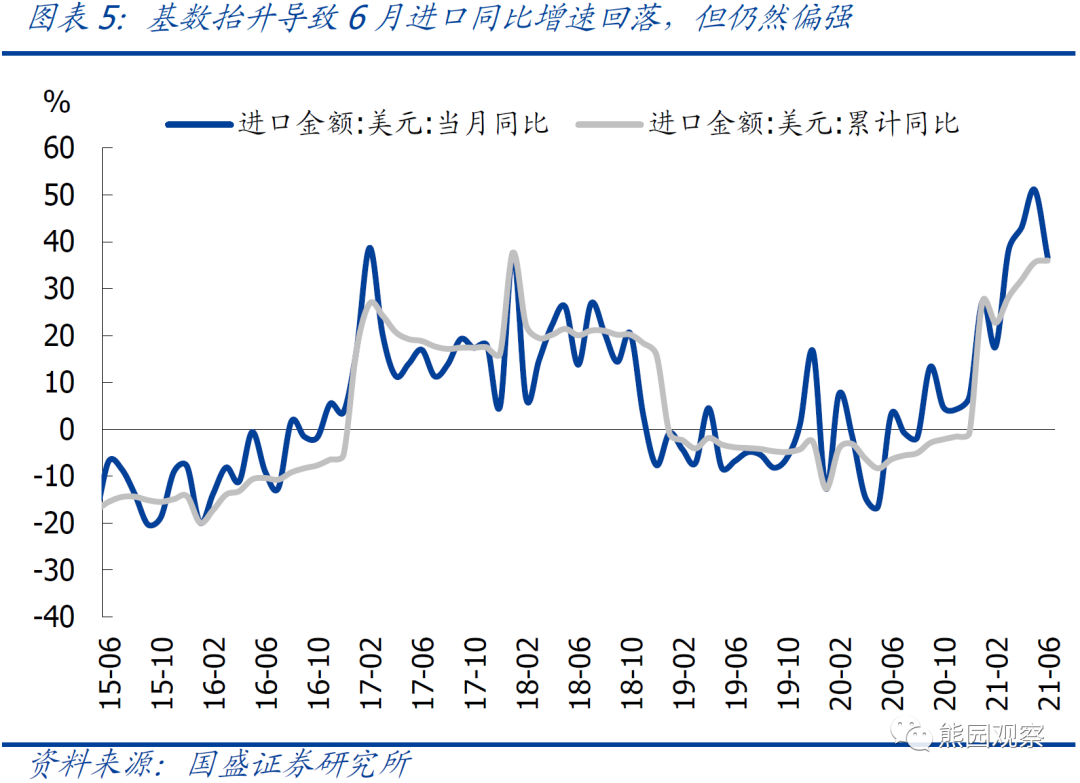

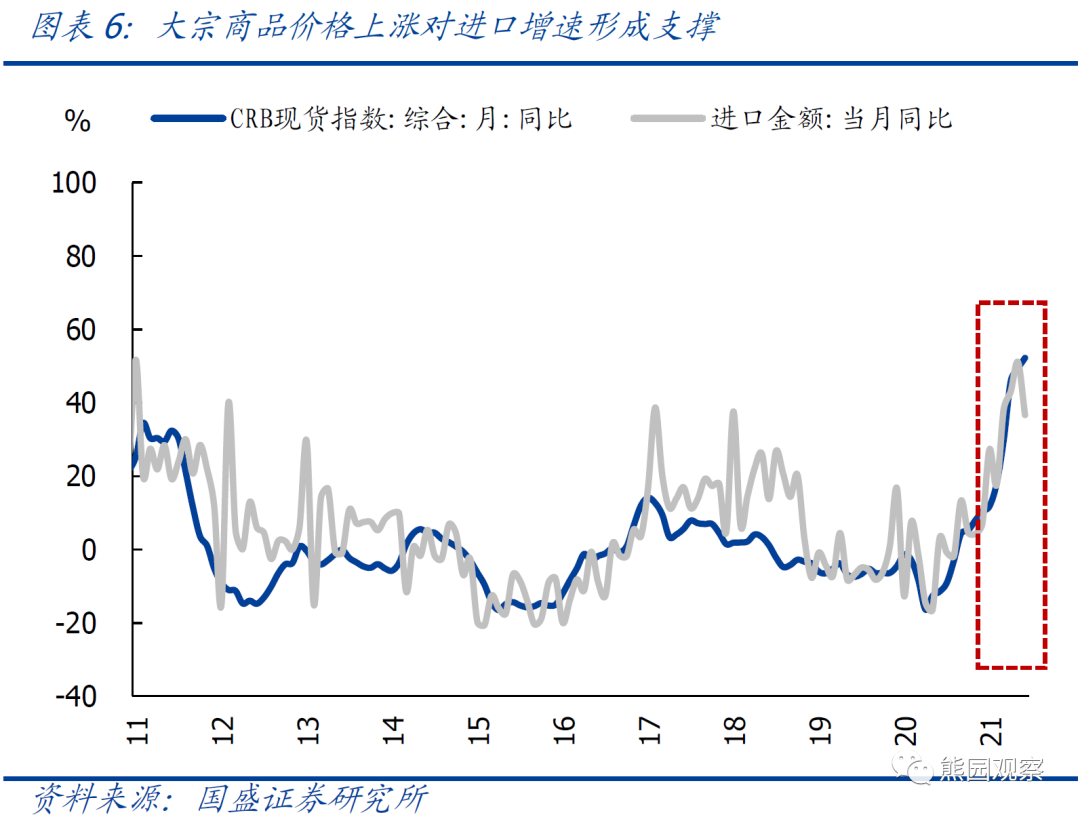

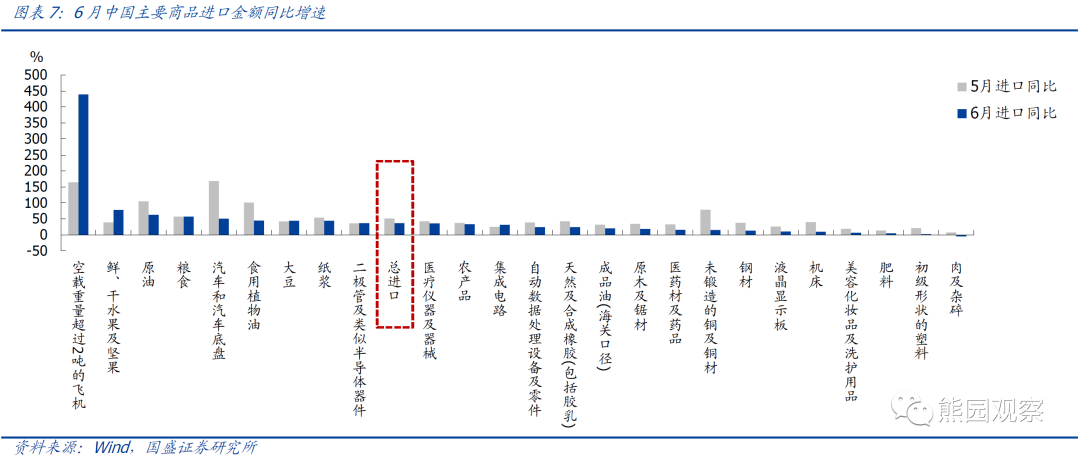

二、进口同样超预期强劲,低基数、大宗商品涨价、人民币升值是主因

以美元计,6月进口同比36.7%,显著高于市场预期26.2%,前值51.1%;两年复合增速18.8%,为2012年以来同期第二高点。拆分看,除低基数外,大宗商品涨价、人民币升值是主要支撑,内需的贡献有所弱化。具体分析如下:

>大宗商品涨价:6月CRB综合指数均值同比上涨52.3%,高于5月的49.4%;细分商品来看原油、铁矿石、钢材等进口数量同比已经转负,但原油、铁矿石、钢材等进口金额同比仍然大幅增加,表明大宗商品涨价对我国进口的支撑进一步显化。

>汇率方面:6月人民币兑美元均值为6.42,同比升值9.4%,对进口存在支撑。

>内需方面:6月制造业PMI由5月51.0%小幅回落至50.9%;同时,5月工业企业利润增速有所回落,消费恢复仍然偏弱,表明内需贡献有所弱化。

三、我们对出口仍乐观,虽然下半年出口增速大概率回落、但两年复合增速应仍属强劲,可重点关注出口结构的变化。我们预计,中性情景下Q3和Q4出口同比分别17%、9%,全年同比将达23.7%;悲观情景下Q3和Q4出口同比分别11%、1%,全年同比将达19.7%。两种情形下两年复合增速都在11%以上(下半年8.5%以上),均明显高于2011-2019年同比均值5.5%。此外,下半年出口结构可能分化,消费相关可能变弱,生产相关可能仍强,主因在于:1)美欧的额外救济将逐步退出,对消费相关产品出口支撑变弱;而且,前期的刺激政策对消费品需求也存在一定透支,比如手机、电脑等。2)机电产品出口仍处高位,例如通用机械设备出口增速在基数抬升背景下连续回升,表明随着经济恢复,海外资本开支可能修复,有望对生产相关出口形成支撑。