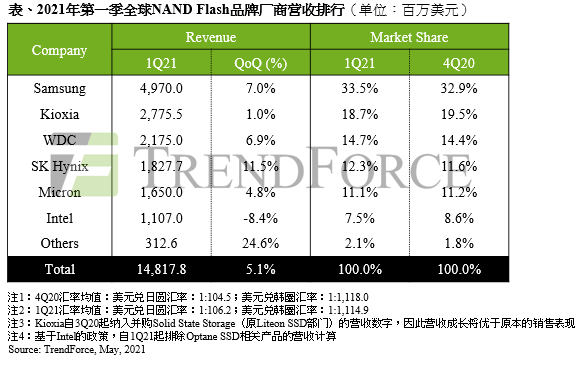

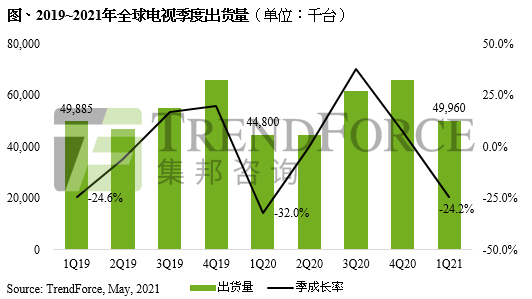

根据TrendForce集邦咨询表示,2021年第一季NAND Flash(闪存)产业总营收达148.2亿美元,季增5.1%,其中位元出货量成长11%,大致抵消平均销售单价下跌5%带来的影响。在议价时,需求端虽受惠于笔电、智能手机需求强劲,但资料中心市场需求仍属疲弱,市场尚未脱离供过于求的状态,各类产品合约价仍呈现明显下跌。然而,OEM/ODM采购开始留意到NAND Flash控制器缺货冲击中低容量产品供给,自今年1月下旬便开始增加订单,一方面避免陷入缺货风险,也希望在料况无虞的情况下,策略性扩大市占,使得第一季NAND Flash市场需求超乎预期。

展望第二季,供应端因NAND Flash控制器缺货扩大,需求端则迎来资料中心以及enterprise客户强劲的备货力道,造成NAND Flash市场转为供不应求,带动主要产品报价翻涨。受惠于价格及位元出货的上升,预期第二季NAND Flash产业营收将迎来显著成长。然而,需特别留意,若前述所提NAND Flash控制器缺货长期未解,NAND Flash wafer部分恐领先走跌,反而会限缩后续营收成长的空间。

三星电子(Samsung)

受惠于智能手机、笔电采购端陆续在一月下旬积极加单采购,加上enterprise SSD的需求也从去年第四季的低基期回温,三星电子第一季NAND Flash位元出货量季增近12%,超过原先近10%的预期。尽管市场处于供过于求状态,使得平均销售单价则季减5%,第一季NAND Flash营收仍较前季增加7.0%,达49.7亿美元。

铠侠(Kioxia)

在笔电强劲需求的加持下,铠侠的SSD销售持续增长,然先前mobile端衰退的部分仍无法完全补回,使其第一季位元出货量季增约5%。平均销售单价方面,则随着市场供过于求而较去年第四季衰退约7%。最终计入合并Liteon所产生的营收后,达27.8亿美元、季增1.0%。

西数(Western Digital)

受惠于笔电需求表现强劲,以及零售端卡碟、SSD等销售畅旺帮助,西数第一季的位元出货量季增8%。平均销售单价方面,相对多数供应商在合约价议定时,易受市场供过于求的影响而使得跌幅较为显著,而该公司由于在零售端、渠道端以及模组厂的销售占比较高,当价格趋势反转时得以迅速应对,因此平均销售单价仅较前季下跌2%,第一季NAND Flash营收达21.8亿美元、季增6.9%。

SK海力士(SK Hynix)

以mobile市场出货占比为重的SK海力士,受到第一季中国智能手机品牌厂积极备货的挹注,拉升其第一季整体财务表现,位元出货量较前季显著成长21%,在第一季所有供应商中表现最佳。然而,在合约价下跌、以及销售结构偏向大容量的状况下,其平均销售单价下跌约7%,第一季NAND Flash营收达18.3亿美元、季增11.5%。

美光(Micron)

同样受惠于智能手机及笔电采购端的积极备货,美光第一季位元出货量季增近10%。值得一提的是,美光QLC SSD产品顺利导入多间笔电OEM的电竞机种,帮助其QLC SSD产品继续增长。平均销售单价方面,由于当时市场仍处于供过于求,故仍季跌约3%,第一季NAND Flash营收为16.5亿美元,较前季增加4.8%。

英特尔(Intel)

尽管第一季资料中心及enterprise客户仍处在去化库存的阶段,但需求逐步回升,加上PC OEM需求仍然强劲,带动位元出货量季增超过10%。然而,受到enterprise SSD合约价仍下跌影响,平均销售单价则季跌约4%。然而,自今年第一季起,英特尔公布的营收数字将不包含Optane SSD及任何3D XPoint相关产品,因此本季营收为11.1亿美元,季减 8.4%;若仅计纯NAND Flash部分,则为季增9.7%。