原标题:华尔街大佬们如何看待市场泡沫?一文看懂 来源:财联社

美联储可能对加密货币、特殊目的收购公司(SPACs)和“抱团”网红股票的投机热潮感到担忧,但很多华尔街专家则认为,所有具有系统重要性的资产都存在泡沫风险。

从欧洲债券、美国国债到高收益信贷和科技股,所有资产都接近几十年来的最高估值,即使面临通胀怪兽终将出笼的风险。

从高盛集团(Goldman Sachs Group Inc.)到贝莱德(BlackRock Inc.),对于这一切是否构成了一种不可持续的狂热,华尔街专家们意见不一。

对于Loomis Sayles&Co. LP的传奇人物、现年87岁的Dan Fuss来说,答案是肯定的,因为一旦有经济方面的好消息出现,空前的流动性就会收紧。

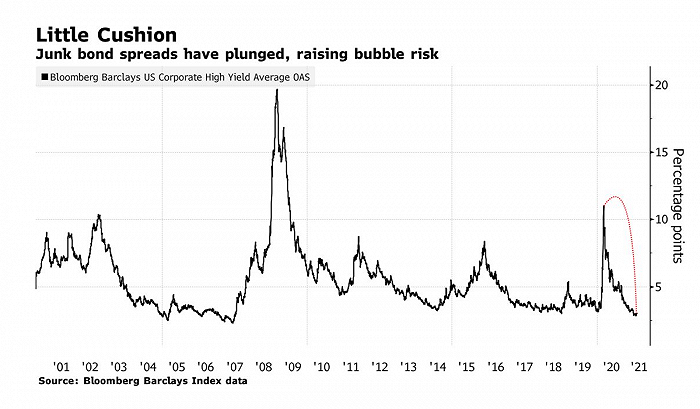

与此同时,嘉信理财(Charles Schwab & Co.)的Kathy Jones告诉客户,要当心垃圾债券中的“疯狂”。摩根大通(JPMorgan)的Bob Michele则呼吁美联储官员在市场泡沫形成之前尽快讨论缩减资产购买计划。其他人则更为乐观,认为经济的重新开放和加杠杆周期的重新启动将为更多的跨资产收益铺平道路。

以下为华尔街大佬们各自的看法:

Loomis Sayles副董事长Dan Fuss:

“我们处于‘泡沫’领域。这主要是一个流动性泡沫,以及由此产生的估值扭曲。高市盈率股票、边际信贷债券和集合投资工具是最脆弱的。在上世纪六七十年代,我很幸运地发现了小型股票估值泡沫和成长型股票泡沫。当时和现在的相似之处在于估值。这次是我从业经验中独一无二的流动性泡沫。

由于央行支持财政部抗击新冠疫情的需要,市场流动性泛滥。这有点类似于上世纪30年代末至50年代中期美联储和财政部之间的正式协议。它的不同之处在于,由于各种市场参与者可以廉价地借入短期资金,它导致了多层次的流动性增加。

当价格有所下降时,就像去年3月那样,流动性的下降可能会被放大,导致更多的抛售。这可能会破坏整个市场的稳定。”

嘉信理财(Charles Schwab)首席固定收益策略师Kathy Jones:

“我们正警告人们不要过度。我们想说可以持有高收益证券,但尽量不要在低端品种中集中持有,并且要意识到局势可以很快改变。当我仔细观察CCC类债券的上涨时,即使违约率处于历史平均水平的低端,从长远来看,你赚钱的机会不是很大。不赔就很幸运了。”

摩根资产管理首席投资官Bob Michele:

“我最大的担忧是,美联储等得太久才开始正常化进程。他们的观点是,经济重启会在短期内造成通胀飙升,但这将是暂时的。如果他们错了,事情就会变得很痛苦。

经济和市场将沉迷于长期的廉价资金,泡沫的风险将大得多。他们将被迫通过比市场预期更激进的方式来收紧货币政策。

我希望美联储现在就开始正常化进程。他们应该在8月杰克逊霍尔(Jackson Hole)会议之前开始讨论缩减量化宽松。在我的职业生涯中,我从未想过我会要求美联储开始从金融体系中收回流动性。但我之所以这么做,是因为经济增长和通胀压力实在太高了。

他们应该不迟于2022年1月开始缩减购债规模,然后不迟于2023年中期开始加息。他们没有理由维持与一年前相同的宽松水平。”

贝莱德宏观研究部门负责人Elga Bartsch:

“市场并没有处于泡沫区域,但鉴于我们正处于经济复苏阶段,而不是常规的商业周期复苏,所以市场处于一个很不寻常的区域。如果美联储的行动速度要快于市场所消化的预期速度,它基本上需要放弃去年8月才采用的新政策框架。

我们认为这是不太可能的,并认为加息的时间要晚于市场预期。出现泡沫的一个先决条件是金融失衡的累积。在新冠疫情之前,几乎没有迹象表明存在这种失衡。自那以后,私人部门的资产负债表变得更强,而不是更弱。”

LongTail Alpha创始人Vineer Bhansali:

“债券正处于一个我们从未见过的巨大泡沫中,而通胀(债券面临的最大风险)正在卷土重来。我现在最担心的是,国债收益率是否会突然大幅上升,尤其是在欧洲和日本。

我大量做空债券市场。利率的大幅上升可能会颠覆一切。如果你指望能保护你的东西没有保护你,反而伤害了你,你将不得不开始清仓——你的比特币、你的股票等等。

每个人都指望美联储继续介入并购买债券。在某个时候,海啸可能到来,他们不得不说我们再也不能买更多了。对我来说,这是最大的危险。”

高盛(Goldman Sachs)首席全球股票策略师Peter Oppenheimer:

“股市中存在过于乐观和估值过高的情况。但关键的问题是,这种表现是否足够广泛,从而产生系统性风险。我想说,目前还没有有力的证据证明这一点。我们可能有很高的市盈率,但当你考虑到利率水平时,它们其实也并没有那么高。

私营部门并没有很大的杠杆。我们发现,私营部门的杠杆是金融泡沫的一个非常普遍的驱动因素。家庭有非常高的储蓄,他们没有高水平的杠杆。对银行来说也是如此。我们预计全球经济将同步强劲增长。我们增持股票和大宗商品,同时减持债券。”