原标题:美菜网“抢滩”美股,世界性难题有解了?

文 / 七公

出品 / 节点财经

“烧钱一时爽,一直烧钱一直爽?”不存在的。

经历了多轮烧钱大战,穿越了一波疫情“火线”,2021年以来,包括每日优鲜、叮咚买菜、美菜网、多点Dmall等在内,消费者熟知的几家生鲜移动电商平台均传出IPO消息。

这其中,专注B端,多次被传上市的美菜网于近日有了新动作。5月11日,据媒体报道,美菜网正在与财务顾问就潜在的IPO事宜进行合作,拟赴美上市,计划筹资5亿美元。

前有悬崖,后有追兵,中间夹着盈利困境,美菜网能否如愿摘下“生鲜第一股”的桂冠?“管”中窥豹,卖菜“江湖”又面临哪些挑战?

/ 01 /

缺钱

美菜网等不及了?

“农业是一个非常古老的行业,这个行业有非常强的欺骗性,卖菜是一个世界性难题。”

为了破解这个世界性难题,2014年,中科院研究生院空间物理学硕士,曾埋头于神六、神七、萤火一号,目光聚焦太阳系广阔宇宙空间的刘传军,一脚踏入黄土地,创办了美菜网。

按照美菜网自己的说法,就是要用最前卫的理念和最先进的科技颠覆落后的中国农业市场。

区别于其他直面C端用户的卖菜平台,美菜网定位F2B(Farmer to Business)模式,主要服务于B端餐饮商户,对标的是美国食材企业Sysco。

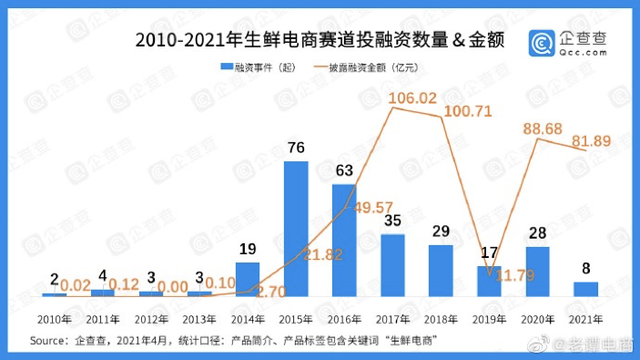

彼时,正值生鲜电商“风口”,其刚需、高频的特性备受资本推崇。据企查查大数据研究院统计,2010年以来,我国生鲜电商赛道共产生融资事件287起,涉及项目154个,披露融资总额达到463.4亿元。

图片来源:企查查

图片来源:企查查资本的频繁出手和金额之庞大折射出生鲜赛道的兴旺和无限想象力,然而,也在另一面反映出赛道烧钱的骇人程度。

期间,美菜网裹挟着创始人的明星光环,聚焦B端的非随众性,先后获得来自高瓴资本、纪源资本、蓝湖资本、真格基金等投资方的八轮融资,成为继每日优鲜之后的第二大“吸金”生鲜平台,估值高达70亿美元。

数据来源:公开资料收集

数据来源:公开资料收集不过,外部的融资并非一直都能“细水长流”,在2018年10月的E+轮融资后,美菜网就再也没有从资本手里拿到过钱。

节点财经了解到,美菜网在2019年一度传出因融资失败导致资金链吃紧的消息,虽然CEO刘传军在当时对这一传言进行了否认,但网上流传的图片显示,十余位加盟商集体上美菜网北京总部“投诉”,并在办公区域打出“还我血汗钱”的横幅。

资本没进来,盈利尚在等待中,这时候的美菜网必然很难。为什么这么说?刘传军曾透露,美菜网预计在2020年年底实现盈利,并在2021年实现规模化盈利。也就是说,2019年美菜网还在继续烧钱中。

雪上加霜的是,2020年初疫情爆发了。

其实,自疫情出现以来,整个生鲜电商行业是受益的,比如每日优鲜和叮咚买菜,均在短短几天内交易量翻了几番。Fastdata极数数据显示,2020年上半年,生鲜电商交易额达1821. 2 亿元,同比增长137.6%;生鲜电商月活用户超 7100 万,同比增长75.4%。

彼之蜜糖,吾之砒霜。由于餐饮及酒店等行业受到的破坏性打击,78%的餐饮企业损失达100%以上,9%损失在九成以上,7%损失在七成到九成之间,侧重于B端市场的美菜网只能默默看着队友亦或对手狂欢,有苦难言。

在此背景下,想要活下去,似乎就只剩下加速上市和转战C端这两条路了。

/ 02 /

C端“秀”

能否办的更好看,走的更远?

实际上,在2019年第四季度,美菜网营业额已超140亿元,占据餐饮供应链领域第一名的位置,具备了较好的现金流。

但疫情“黑天鹅”的袭来把一切都打乱了,其不得不考虑向C端市场延伸发力。

2020年2月,美菜网旗下的美菜商城在支付宝上线小程序,利用后者的流量地位为其导入用户。有媒体报道,美菜商城支付宝小程序上线一周,日活跃用户数量突破10万,新增用户80万,用户复购和留存率达40%。

单纯看数据,美菜网发力C端似乎取得了一个不错的“开门红”,甚至得益于C端的“崛起”,到2020年中旬美菜网业绩已恢复了70%-80%。

但在节点财经看来,美菜网想要把这场C端“秀”办的更好看,走的更远,需要着眼几个突破点。

首先,从服务端口看,与B端的聚焦、需求大不同,C端订单分散且不稳定,对于供应链的井序有条、多样化,服务的组织结构和业态形势、客户黏性等都提出更高的要求,美菜网如何将B端积累的优势复制到C端市场,如何做好精细化管理运营,是一个较大的挑战。

再者,从运营模式上看,美菜网和京东类似,选择自建仓储、物流及配送等一整套完整的产业链,资产较重,意味着在成本方面不如每日优鲜、叮咚买菜等轻资产平台有优势。

截至2019年8月数据,美菜网拥有员工4万名,在52个城市建立了74个仓储中心,仓面积约80万平米,日包裹处理量超520万个,配送车辆17000余辆,日配送次数超15000次。

转战C端后,如何在保证用户体验的同时不让成本上升是美菜网必须要衡量的。

节点财经注意到,在配送时效方面,盒马鲜生、每日优鲜、叮咚买菜均支持0.5小时至1小时达、半日达等,美菜商城采用的是次日达;包邮起送价方面,多数生鲜电商平台设置默认29或39元起送,而美菜商城目前为满50元(早期为100元)包邮起送。

显然,这在一堆兜售着萝卜、青菜、土豆等“口粮”,产品几乎完全同质化的电商“菜贩”中,美菜网不如众多已经在2C端扎根多年的选手对消费者有吸引力。

而从美菜网自身来细究,转战C端或许还有估值方面的“小九九”。

常言道,多一条路便就多一份希望,B端、C端两条腿走路,机会无疑会比原来只盯着B端更多。不仅是因为C端市场规模大,所获得的收益更大,还因为”B端+C端”的发展空间和成长性远大于纯2B的企业,存在较大的估值提升潜能。

/ 03 /

生鲜电商赛道混战

美菜网能讲出新故事吗?

2010年兴起的这场生鲜电商混战至今还没有结束的意思,资本也依旧狂热。

2021年伊始,每日优鲜、叮咚买菜等前辈们和兔子鲜生、十荟团等“后浪”们纷纷拿到了新一轮融资,据不安全统计,在2021年不到五个月的时间里,生鲜电商平台融资额已近300亿元,是去年全年融资额136.5亿元的两倍多。

但在这波资本盛宴中,却独独缺了曾经的“隐形冠军”美菜网,加上其主打B端餐饮链的小众属性,身姿全然不如前几位在消费端和媒体圈活跃,更让美菜网显得势单力薄。

不过,随着B端餐饮行业的复苏,美菜网也迎来了转运契机。

根据国家统计局今年4月发布的数据,2021年一季度,全国餐饮收入10596亿元,同比增长75.8%,限额以上单位餐饮收入2285亿元,同比增长77.7%。2021年3月,全国餐饮收入3511亿元,同比增长91.6%,限额以上单位餐饮收入822亿元,同比增长115.2%。

美菜网依托原有的“两端一链一平台”模式,继续强攻B端应该有不小的收获。

这时候选择IPO,或许能让外界看到一个更好的增长数据,毕竟2020年过的不如意。

但站在长期视角上,上市只是企业成长中的一个台阶,能否长久获得投资者的认可,重要的还是经营质量,即盈利能力,这才是美菜网真正需要向资本市场展示的实力和要讲好的故事。

据节点财经分析,盈利是现阶段生鲜电商平台们共同的难题,就像卖菜一样,这也是一个世界性难题。

“目前国内生鲜电商领域,大约有4000多家入局者,其中仅有4%营收持平,88%陷入亏损,最终只有1%实现盈利。” 中国电子商务研究中心在一份报告中提供了这样一组数据。

巨头的生鲜项目即便没有倒闭,也难逃掉巨额亏损。比如,2019财年,由Lazada、盒马、饿了么、菜鸟等创新业务导致的亏损高达254亿元;运营永辉超市新零售板块的永辉云创,2019年亏损达12.88亿元。

当市场从蓝海演变成了红海,美菜网能不能激起更大的水花?

整个行业仍然在靠低价促销,靠烧钱拼市场,美菜网想要扩大规模及盈利,对于资金的需求也就越来越大,而产品过于同质化、重资产成本高、强敌林立、许久没见的融资,又都是掣肘美菜网的反作用力。

另外,就像莎士比亚说的,欲戴王冠,必承其重。八轮融资后,资本的重量还是要照顾的。

值得一提的是,本月初,天眼查App显示,被申请人美菜网运营主体,北京云杉世界信息技术有限公司在申请人于唯捷(厦门)供应链管理有限公司的法律纠纷中,被法院查封、扣押或者冻结价值约5716.59万元的财产。

上月,北京云杉世界信息技术有限公司增加一条被执行人信息,执行标的约2096万元。

或许,留给美菜网抢先登陆美股的时间真的不多了。

特别声明:本文为合作媒体授权DoNews专栏转载,文章版权归原作者及原出处所有。文章系作者个人观点,不代表DoNews专栏的立场,转载请联系原作者及原出处获取授权。