原标题:蘑菇街元股价暴跌40%,业务模式转型胜算几何?

编者按:本文来自博望财经,作者恒心,创业邦经授权转载。

2月25日,蘑菇街(NYSE:MOGU)发布2020年第三季度(自然年2020年第四季度,即2020年10月1日~2020年12月31日)未经审计财报。

受上述因素影响,蘑菇街2月18日起股价断崖式暴跌。截至3月1日,蘑菇街股价报收2.07美元/股,较2月5日最高价3.47美元/股暴跌超40%。

蘑菇街股价K线图

蘑菇街股价K线图数据来源:老虎证券

01 2020年Q3营业收入同比几近腰斩

据艾媒咨询数据显示,2020年中国直播电商市场规模同比大幅增长超1倍至9,610亿元,预计2021年直播电商整体规模将继续保持较高速增长,规模将接近12,012亿元。

行业高速增长背景下,蘑菇街的财报却差强人意。财报显示,2020年第三季度蘑菇街实现营业收入1.47亿元(约合0.23亿美元),同比几近腰斩,但首次实现单季度盈利,主要系因蘑菇街有效控制了成本和费用,同时投资处置带来了盈利,使得调整后的息税折旧摊销前利润为120万元。

此外,财报还显示,蘑菇街平台GMV为50.46亿元(约合7.80美元),同比下降近20%,其中直播业务GMV达40.51亿元(约合6.26美元),同比增长20.9%。

值得注意的是,蘑菇街直播GMV已连续20个季度保持增长,在平台总GMV中的占比已稳步提升至80.28%,2020年1~12月,蘑菇街直播业务的活跃购买用户数达350万,同比增长近10%。

02 业务模式转型胜算几何?

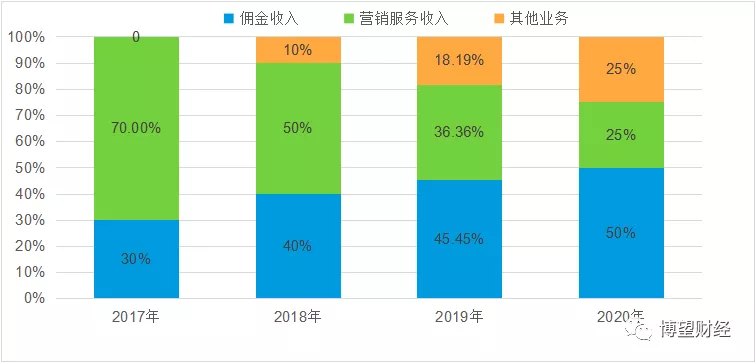

2017~2019年,蘑菇街营业收入相对稳定,维持在10亿元左右。但营业结构不断调整,佣金收入已经成为其的第一营收来源。2019年蘑菇街佣金收入、营销服务收入和其他业务收入分别占同期营业总收入的57.14%、28.57%和14.29%。

2017~2020年蘑菇街三大主营业务收入占比情况

数据来源:Wind金融终端

在蘑菇街营收结构中,2019年佣金收入首次超过营销服务收入,且至2019年佣金收入已达营业总收入的一半,这足以证明蘑菇街运营模式逐步由佣金服务向营销服务转变。围绕上述运营模式,蘑菇街集中资源发展直播业务,并优化升级商城业务中的商家结构。

为了优化营收结构,蘑菇街首次于2020年10月在直播电商的基础上创造了“直播切片”业务模式。该业务模式具体是通过主播在直播过程中对每一款商品的介绍都可以自动生成视频内容,商家在直播结束后,也能通过“直播切片”持续借力主播进行产品销售。蘑菇街通过“直播切片”这一全新产品业态实现直播GMV同比增长。

除此之外,蘑菇街也在不断拓展主播培育、供应链建设等领域,通过K10体系对特定主播制定差异化的成长路径,在此基础上结合“双11”、“双12”两大战略时点,蘑菇街关键经营数据创新历史新高。

2018~2020年蘑菇街营业成本始终维持在3亿元左右,但2020年销售费用下降幅度较大,同比下降超6成。

作为直播电商行业佼佼者的蘑菇街目前处于行业争夺用户时长的激烈竞争中,同时业务模式转型尚不明朗,但有一点可以确定,长期处于营业收入与营业成本“维持不变”的状况对公司发展并不有利,与公司长期发展规划不相匹配,将导致公司在日益激烈的直播行业中丧失竞争力。

但蘑菇街在成本控制方面小有成就,2020年营业成本有所下降,其中销售费用降幅更是超6成。

综合来看,蘑菇街的发展充满机遇与挑战,如何在激烈的直播电商行业竞争中寻求核心竞争力,并享受到行业红利成为蘑菇街突破重围的必经之路。按目前来看,蘑菇街运营模式由佣金服务向营销服务转变并不顺利,是否可以挽留乃至增加直播业务的活跃购买用户数量有待时间验证。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]