原标题:咖啡品类不断破圈,咖啡行业将迎来真正的“春天”?

编者按:本文系专栏作者投稿,作者时趣研究院。

前两年的补贴大战让大众开始关注现磨咖啡行业。我们暂且不讨论“功过”,以瑞幸为代表的咖啡品牌,确实是搅动了现磨咖啡行业的一池春水,也让更多消费者成为咖啡品类的高频次用户。

而根据数据显示,中国人均咖啡饮用量与欧美、日本仍相差巨大,咖啡行业无疑有着巨大的发展潜力,并快速增长。但此前,随着瑞幸咖啡的负面消息缠身,2020年9月连咖啡也在官方微信公众号发文称,门店已经全部关闭了,暂时也没有再开的打算,未来发布的都会是预包装产品。也让很多人一度开始对咖啡市场产生怀疑。

另一方面,我们也看到中国消费者对于咖啡的消费心理的转变,比如更加追求咖啡产品本身的质量,咖啡消费场景的体验,咖啡文化理念的认同等。在业内,咖啡产品质量、消费购买场景和第三空间等话题的不断引起争论背后,中国也正涌现出很多极具个性和自身特色的咖啡品牌。随着咖啡市场用户教育的完成,消费升级趋势之下,咖啡品类不断破圈,或许咖啡行业也将迎来真正的“春天”。

一、咖啡市场的蓝海?

目前,国内咖啡市场正处在快速发展阶段,消费人群也在迅速增长。前瞻产业研究院数据显示,2015年我国咖啡消费市场规模在700亿元人民币左右,约占全球市场的0.5%。而我国咖啡消费年增长率在15%左右,预计2020年中国咖啡市场销售规模将达3000亿元人民币,2025年有望突破1万亿元。

据《2017-2021年中国咖啡行业投资分析及前景预测报告》显示,我国咖啡消费量每年以15%-20%的幅度快递增长,而全球市场咖啡消费的平均增速只有2%。虽然国内咖啡市场快速成长、增长空间巨大,但与欧美发达国家相比,我国咖啡消费仍处于初期阶段:2018年,全球咖啡消费市场规模大约为12万亿人民币,其中美国年消费约为3万亿,中国规模在1000亿左右。

在咖啡饮用结构上,全球现磨咖啡销量平均占比超过87%,在中国仅占约16%。人均喝咖啡的杯数,芬兰平均每人每年1200余杯,瑞士800杯,美国、加拿大则是300-400杯左右。在亚洲国家,日本和韩国是人均180杯。而中国大陆每年人均咖啡饮用量仅为6杯。

而从我国目前的咖啡消费人群画像来看,根据DATA100《咖啡市场趋势洞察报告》,我国一二线城市咖啡消费者中女性占比接近六成,潜在咖啡消费者中男女比例不相上下。从年龄分布上看,85后(30-34岁)、90后(20-29岁)是国内咖啡消费的主要人群;潜在咖啡消费人群中,20-24岁和25-29岁的比重更大,分别占35%和31%,可以预见,我国年轻人喜欢尝试新鲜事物,是未来国内咖啡消费的主力军。

二、品牌争相入局咖啡市场

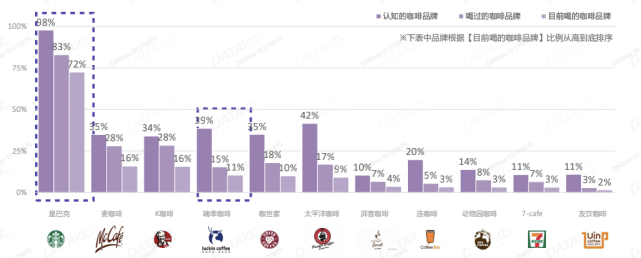

从品牌市场上看,星巴克进入中国市场较早,是目前中国最大的连锁咖啡品牌,品牌认知率和饮用率总体领先其他现磨咖啡品牌。而据《咖啡市场趋势洞察报告》显示,根据目前饮用率,成立不久的新零售咖啡品牌瑞幸咖啡跻身专业连锁咖啡品牌第二。

为了巩固自己的行业地位,星巴克在中国也是动作不断。星巴克收回统一星巴克的股份,从而中国市场星巴克门店全部收归旗下;在上海兴业太古汇开设了星巴克臻选烘焙工坊旗舰店,打造门店成为上海地标性建筑以及热门旅游景点,同时还推出了一系列数字化举措,包括App预约点单、外卖业务等。

而短短三年时间从横空出世到纳斯达克上市,瑞幸也无疑是近年来国内咖啡市场最具话题性的品牌。直至今日,虽仍身处舆论风波之中,但某种程度上瑞幸对中国咖啡市场的教育是不可否认的,它砸下10亿很大程度上培养了开始喝现磨咖啡的消费者们,而根据瑞幸最新财务数据披露:六成门店已盈利,营收保持两位数增长。

当然,除了星巴克、麦咖啡、K咖啡、瑞幸这些较为知名的咖啡连锁品牌,我们也看到越来越多的其他品牌也开始布局自己的咖啡生意。

2019年3月喜茶咖啡正式上线,首批上线门店就包括:深圳万象城黑金店、广州惠福东热麦店、上海湖滨道热麦店、北京君太百货DP店;永璞咖啡于2020年12月完成数千万元A轮融资,核心发力浓缩咖啡液;精品咖啡seesaw开始布局迷你店和外卖;咖啡品牌三顿半获红杉资本8亿投资,一年半内四次融资;咖啡已经成为线下餐饮门店的标配SKU……

另外,2020年12月22日,首旅如家酒店集团在上海开出首家“如咖啡”。据官方介绍,如咖啡创立的核心理念为“home in house”,专注于满足城市年轻人对于公共空间的需求,同时也注重咖啡体验,打造一处颜值与艺术感兼具的艺术生活空间,店内供客人选择的单品咖啡有16种。

首旅如家并不是首个跨界做咖啡的酒店品牌。早在2016年,华住集团就上线咖啡品牌niiice café,嵌入式咖啡馆。据悉,niiice café 投资不超过3万元,产品毛利达65%,平均客单价在20-40元,消费者以住客为主。

以上,随着消费者咖啡消费习惯的养成,中国咖啡市场逐渐显现出巨大潜力,并且咖啡品类作为日常饮品,具有高客单价、高产品利润、易于切入消费者的不同消费场景等因素,都是各个品牌都布局自己咖啡生意的重要原因。

三、咖啡品牌在营销中,如何脱颖而出?

1.抓住市场机遇,高品质给予消费者安心

2020年以来的疫情给消费者带来了全新的生命和健康认知,消费者将更关注具备健康属性的高品质咖啡品类。这也是冷冻干燥、喷雾干燥的即溶咖啡打败传统速溶咖啡,快速占领消费者心智的重要原因。相较于食品的免疫力价值认知,消费者对营养元素的认知相对较低,需要多进行咖啡功能价值引导和介绍。

2.消费者沟通,从功能需求转变为情感诉求

时有趣认为,早期的咖啡品牌大多侧重于从功能需求出发,比如抗疲劳、提神醒脑、放松身心等方面和消费者沟通,后来出现了咖啡餐厅成为小资的象征,再到星巴克将第三空间的概念与现磨咖啡结合受到都市人群的追捧。可以发现,咖啡产品从功能到生活方式、再到形成一种独特的咖啡文化。对于很多咖啡用户而言,对咖啡消费将从功能需求转变为情感诉求,比如从提神需求升级到口感需求,从产品消费升级到场景消费。所以疫情之后,企业如何改变和消费者的沟通?品牌故事如何与消费者产生共鸣?将是很多咖啡品牌将重点思考的。

3.保持产品的独特调性,形成品牌特有符号

事实上,在咖啡市场呈现出巨大的发展潜力的同时,我们也看到消费者的咖啡消费也呈现出多元化的趋势,根据《2020年线上咖啡市场消费者洞察报告》,速溶咖啡、咖啡粉、咖啡豆、胶囊咖啡、即饮咖啡、挂耳咖啡、咖啡液等细分品类均呈现出一定程度的增长,而不同的品牌也有自己的主攻领域。

比如三顿半独特的包装设计和精品即溶咖啡的产品定位都让该品牌以一种鲜明的品牌符号呈现给消费者,再比如雀巢的胶囊咖啡、永璞的咖啡液、隅田川的挂耳咖啡等等,都是在保持产品独特调性的基础上,形成了品牌的特有符号。而在如今的传播环境下,品牌特有符号也更有利于品牌的跨界营销,进行社交种草,以吸引年轻消费者。

4.打造私域流量,自建购买入口,进行数字化转型

随着各种技术的更迭,消费习惯的养成,新零售也将完成对人货场的重构,未来线上线下之间的边界将会越来越模糊。而现在来讲,咖啡品牌打造私域流量,自建购买入口,进行数字化转型则更为迫切。

事实上,很多咖啡连锁门店受疫情影响已经被迫提前进入数字化转型,加入更多小程序、APP购买方式、无人零售方式。比如星巴克的专星送;瑞幸的APP、小程序;还有很多咖啡品牌自建APP用户流量池与借助外卖平台用户池两者并行。随着移动购物的普及,打造线上线下一体化,多种场景触达消费者,自建消费者流量池,也将是实现营销闭环的重要步骤。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系[email protected]。