原标题:迈瑞医疗上半年净利逾43亿元,体外诊断营收占比约三成

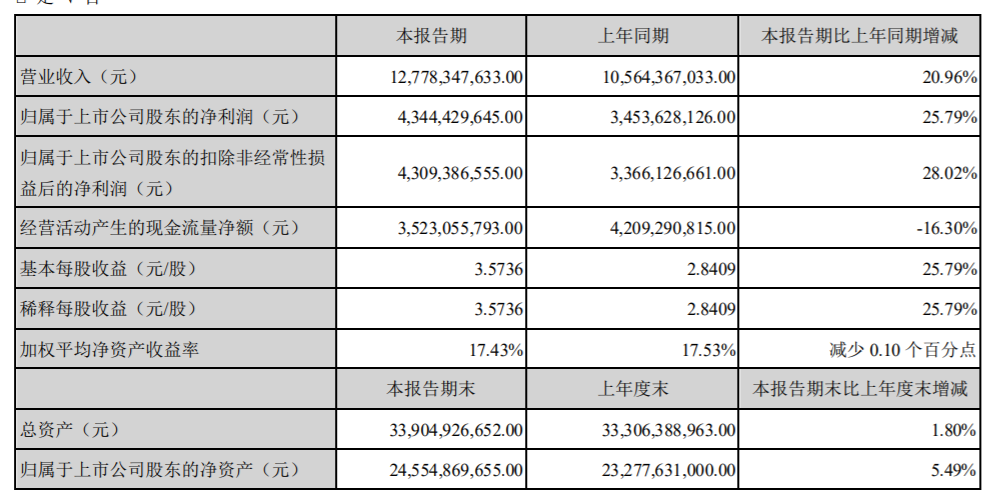

8月25日,深圳迈瑞生物医疗电子股份有限公司(迈瑞医疗,300760)公布2021年半年报,上半年营收127.78亿元,同比增加20.96%;归属于上市公司股东的净利润43.44亿元,同比增加25.79%;归属于上市公司股东的扣除非经常性损益后的净利润43.09亿元,增长28.02%。

迈瑞医疗2021年半年报主要财务数据

迈瑞医疗成立于1991年,2018年上市。从营收增幅来看,上市以来基本稳定在20%左右,2020年上半年营收增幅近27%,今年上半年营收增幅约降低6%;从归母净利润增幅来看,2020年受疫情影响带来的需求量增加,其净利润增幅超过45%,今年上半年随着疫情需求的回落,其净利润增幅回至25%左右。

作为中国最大的医疗器械以及解决方案供应商,迈瑞医疗提供医疗器械的研发、制造、营销及服务。半年报显示,报告期末迈瑞医疗拥有医疗器械注册证843个,公司产品覆盖中国近11万家医疗机构和99%以上的三甲医院。

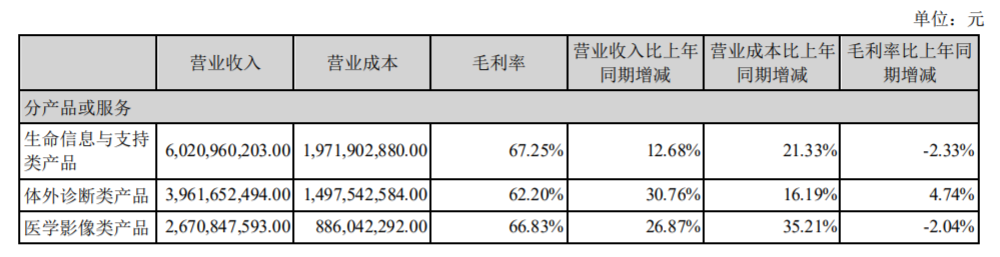

迈瑞医疗2021上半年三大业务财务情况

从主营业务来说,迈瑞医疗包括生命信息与支持、体外诊断、医学影像三大板块,板块营收占总营收的比重约为50%、30%、20%。细分来看,生命信息与支持业务实现营业收入60.21亿元,同比增长12.68%;体外诊断业务实现营业收入39.62亿元,同比增长约30%;医学影像业务实现营业收入26.71亿元,同比增长26.87 %。

毛利率方面,迈瑞医疗三大业务板块基本稳定在60%左右,其中生命信息与支持类产品毛利率最高,达到67.25%,相比去年下降2.33%;体外诊断类产品毛利率上涨4.74%至62.2%。

值得注意的是,近期“体外诊断试剂(IVD)也要集采”的消息引发讨论。

8月19日,安徽省医药集中采购服务中心发布的《安徽省公立医疗机构临床检验试剂集中带量采购谈判议价公告》显示,该省IVD集采主要涉及肿瘤相关抗原测定、感染性疾病实验检测、心肌疾病实验诊断、激素测定、降钙素原(PCT)检测(定量检测)等五类化学发光试剂产品。业内分析认为,IVD集采未来或像药品集采一样推向全国。

迈瑞医疗的体外诊断业务也包括体外诊断试剂产品。或受上述消息影响,迈瑞医疗8月20日跌幅超17%。

实际上,根据迈瑞医疗今年5月6日公布的4月份投资者活动关系记录表信息,当时就有投资者问及IVD集采相关问题。迈瑞医疗回应称,从国产产品成熟度、临床应用安全性、竞争格局、试剂的兼容特性等角度来看,生化试剂是未来最有可能进行带量采购的IVD产品,公司欢迎并积极配合地方对IVD试剂带量采购的探索和尝试。即便实施生化试剂带量采购,迈瑞生化业务有望借此机会快速提升市场份额,尤其是加速渗透二三级医院,因此机会大于挑战;血球和化学发光在内的其他IVD领域,不论是专机专用属性,还是客户临床接受度来说,使得集采实施难度较大。

从最新的半年报可以看到,在体外诊断领域,迈瑞医疗正在继续投入。今年上半年,迈瑞医疗研发投入11.65亿元,同比增长16.02%,其中体外诊断领域推出了包括三维荧光、全自动末梢血、高速CRP和SAA检测一体机 BC-7500 CS系列血液细胞分析仪以及一系列生化和免疫试剂新产品。

迈瑞医疗半年报提到,采购等政策可能对自身业务的影响。迈瑞医疗称,随着医疗体制改革的深入推进,部分省份或地区招标降价、分级诊疗、医联体、阳光采购、两票制等政策出台,使医疗器械行业面临一定降价压力及趋势。同时,随着国内乃至全球医保支付压力的逐渐增大,终端客户在采购产品时会加重产品性价比的权重考虑,市场竞争格局日益激烈,对公司持续提升市场竞争力提出新的挑战。如果公司产品价格的降低幅度较大,将可能影响公司未来的盈利能力。

针对上述风险,迈瑞医疗称将采取多方面措施,一是通过不断改进技术,逐年推出新产品,从产品功能性能上根据市场需求进行创新或改进,同时结合良好的产品口碑和售后服务帮助维护产品价格体系;二是通过研发设计降低成本,同时加强管理控制原材料成本和经营费用;三是努力开拓市场,扩大业务规模,进一步提升产品市场占有率,提高公司整体盈利水平。

截至8月25日收盘,迈瑞医疗上涨4.34%,报318.8元/股,总市值3875.6亿元。