原标题:碧桂园服务2021上半年社区增值业务收入翻倍,计划拿20亿投资优秀腰部物业企业

增值业务为物业服务型公司带来的业绩助推作用,在龙头公司中正逐渐显露。

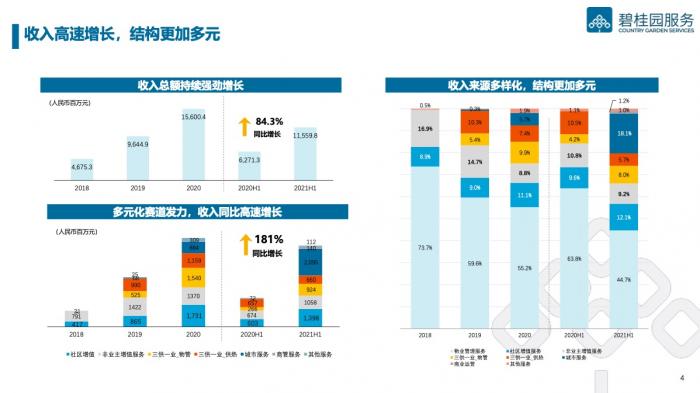

8月25日,碧桂园服务发布2021年度中期业绩显示,期内集团实现84.3%的收入增幅,增至约人民币(下同)115.6亿元。其中,物业管理服务部分(蓝光嘉宝服务未产生并表收入)的收入增加约30.5%至约51.72亿元,占总收入比约为44.7%,而在2020年同期,该数据约在63.2%,显示出公司在逐步扩张策略下,其他多元服务领域的业务在快速增长。

收入涨幅最大的当属城市服务业务,财报显示,期内该部分收入约20.95亿元,增幅约5516.6%,占总收入比重18.1%。据介绍,这主要源于公司在2020下半年收购满国及东飞所致,二者主要为城市环境管理运营类公司。

更受关注的还是社区增值服务业务,据公司首席财务官兼联席公司秘书黄鹏在当日举行的业绩会上介绍,该项业务进入高速成长通道,收入连续翻倍增长,且该部分毛利对于上半年公司社区业务(物业管理、社区增值和非业主增值服务三类)的增量毛利润贡献已过半。期内,该项收入增加约132.0%至约人民币13.98亿元,占总收入比约12.1%。

(碧桂园服务多元收入构成表现,来源:业绩会现场展示)

上半年内,碧桂园服务的净利润约人民币22.26亿元,同比增加约66.7%;公司股东应占利润约人民币21.13亿元,同比增加约60.7%。

公司毛利率虽然略有下滑,下降3.8个百分点至约33.4%,但据财报显示,这主要因为城市服务并表、疫情社保减免政策的取消等偶发性因素影响造成,剔除偶发因素后,毛利率下降1.1个百分点至约36.2%。黄鹏指出,这属于正常波动范畴。

碧桂园服务总裁兼执行董事李长江则表示,目前集团距离千亿营收目标起步半年,上半年的业绩开了个好头。公司仍然是行业排头兵,是高质量发展的公司。

20亿额度上限对外投资

截至期内,集团合同管理面积约12.05亿平方米,合计收费管理面积约6.44亿平方米,其中收费管理面积约4.3亿平方米,嘉宝服务的物业服务收费管理面积约1.3亿平方米,“三供一业”业务的物业服务的收费管理面积及合同管理面积均为0.85亿平方米。

同期,碧桂园服务来自于第三方的合同管理面积约2.9亿平方米,占总合同管理面积约32.6%,同比提升约5.0个百分点;由独立第三方物业开发商开发的物业收费管理面积增幅约46.3%,占收费管理面积比由2020年同期约26.9%上升至约29.3%。

集团于2021年6月30日完成对嘉宝服务的收购,自并表日后嘉宝服务的业绩将并入集团,前者的物业服务收费管理面积约129.7百万平方米,合同管理面积约219.1百万平方米。

在高基数背景下实现快速扩张,与碧桂园服务近些年来在收并购方面持续活跃息息相关。仅在今年以来,碧桂园服务就相继入股中梁现代服务、长城物业、优趣汇等公司。

(业绩会现场,来源:公司官方)

对此,李长江回应对外投资的逻辑时表示,总体来说主要有三:投资回报有保障;与标的公司的业务有协同,即碧桂园服务的相关服务要进入合作方的社区;未来有更大机会。从目前看,效果不错。

黄鹏则表示,公司的主要诉求是做财务投资,并计划拿出上限20亿的资金额度,对拟上市的优秀腰部物业管理公司进行投资。目的有二:在有保障财务回报的前提下,可以驱动公司间业务合作;能够在未来有并购机会时占据先机。“对于物业管理市场,我们未来长期看好它的成长性,任何公司在市场上都还可以获得这种不依靠资本来进行发展的长期动力,所以我们愿意在这方面进行一些投资。”

财报显示,公司的“三供一业”物业服务的收费管理面积及合同管理面积均为85.2百万平方米。管理共3656项物业及向境内外约465万户业主及商户提供物业管理服务;公司还持续深耕高速轨道交通枢纽物业领域。

社区增值业务收入倍增

管理层认为,新物业时代中,社区增值服务是物业管理企业的第二条增长曲线。从1.0物业管理时代到4.0物业价值时代,碧桂园服务愈加重视垂直业务布局,目前已纵向深度布局包括城市公共服务、社区传媒、房产经纪服务、商业运营服务、社区保险、专业虫控消杀、电梯维保等专业细分赛道。将持续聚焦“大物业管理”和“大社区服务”的业务组合战略,运用包括合作、收并购、自身发展等方式打开更大发展空间。

财报显示,在倍速增长的社区增值服务旗下六大业务都有较快增速。其中,到家服务收入增幅约45.9%至约1.66亿元;家装服务收入增幅约71.8%至约2.12亿元;社区传媒服务收入增幅约551.7%至约4.24亿元;本地生活服务收入增幅约120.8%至约3.81亿元;房地产经纪服务收入增幅约84.3%至约1.19亿元;园区空间服务收入增幅约52.8%至约9670万元。另外,由于在2020下半年收购城市纵横公司,促使社区传媒服务收入大幅增加。

(社区增值业务六大板块,来源:业绩会现场展示)

其中,房地产经纪服务旗下“有瓦”运营门店数已超数百家,业务覆盖80多个城市,以直营式+合伙制门店管理模式,提供二手房买卖服务;到家服务以自营为主、平台为辅的策略运营,通过已成立的26个家政培训基地,提升家政服务人员技能水平。

整体来看,社区增值服务的毛利率上升0.3个百分点至约66.2%。据介绍,集团将深挖社区消费场景,增强社区文化建设,优化业务多元生活服务体验,开展主题活动、“好物市集”等提高业主黏性。

据碧桂园服务集团副总裁、首席战略官徐彬淮分析,社区增值类业务的收入翻番,主要有三个原因推动:业务选择、人才匹配以及资本的力量。

部分业务的确有较大增长,据黄鹏介绍,公司上半年的保费规模1.61亿,其中短险产品有1.2万件,长险产品总金额保费超过500万以上。

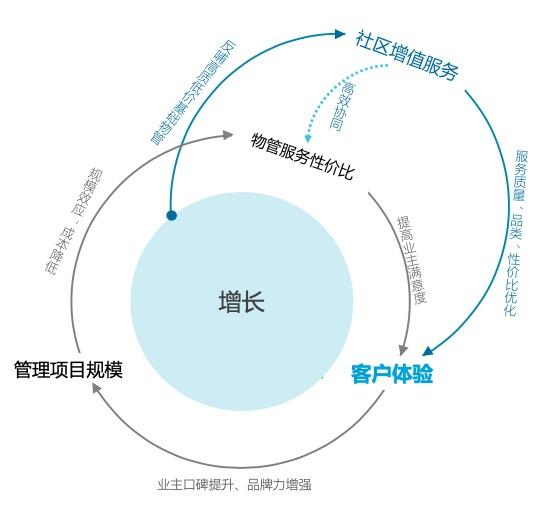

徐彬淮进一步介绍,“我们最核心的还是始终坚持以社区为场景,以物业为土壤,来跨入到更多的本地生活服务赛道中去。在这个过程中,我们会有合作、有合资、有独立发展、有孵化,通过这种方式来为社区里所服务的业主,在提供优质的物业服务的同时,能够享受更好的本地生活服务。”他续称,这被称为“双飞轮”战略,即通过物业的增值服务来反哺物业的基础服务,形成两个飞轮互相咬合地良性发展。“这也是我们在未来将始终坚持的战略布局以及增值服务布局。”

(“双飞轮”战略,来源:业绩会现场展示)

在此过程中,公司有三个业务选择的原则。第一是跨赛道,即这个赛道有足够吸引力,包括规模、成长性、盈利性等;第二是在跨赛道的新赛道上,在当前竞争格局下有机会成为这个赛道的头部企业;第三是在社区场景下,去跨赛道做相关的协同、多元化。“符合这三个条件的,我们就会把它作为要去跨赛道发展的目标。”据悉,集团对于社区增值服务业务设置的目标是,5年千亿营收中,该项业务不低于300亿收入。

另据财报显示,碧桂园服务在上半年的非业主增值服务收入约10.58亿元,增幅约56.9%,占总收入比约9.2%。收入上升主要源于车位及房屋尾盘的代理销售收入增加,同时,推行贯穿房子全周期服务,拓宽交付前服务品类。

商业运营服务收入约人民币1.40亿元,毛利率约56.1%。据介绍,这部分业务主要为购物中心、社区商业、写字楼等项目提供商业策划咨询、招商、营运及企划服务等全链条服务。目标是在5年内突破100亿收入。

(作者:骆轶琪 编辑:张伟贤)