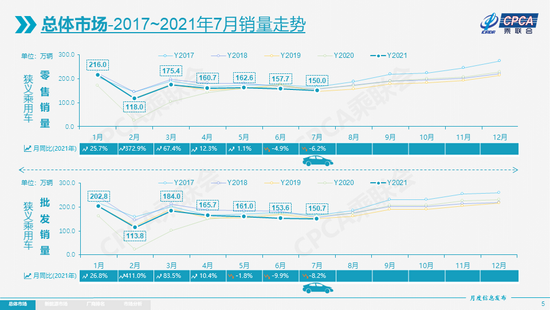

7月全国乘用车市场回顾 零售:2021年7月乘用车市场零售达到150.0万辆,同比2020年7月下降6.2%,而且相较2019年7月增长1%,2020年下半年的高基数压力体现。7月零售环比6月下降4.9%,与历年的平均月度环比增速是相对正常,剔除异常因素后是较好的。

乘联会发布了国内6月汽车零售销量数据……

疫情改善后的世界汽车供需缺口暂时压力较大,国际芯片供给不足和不确定性导致中国部分车企生产减产损失较大。部分车企近几个月批发端销量骤减,带来合资车企经销商进出不均衡、订单需求和现有库存的不匹配不均衡等因素向零售终端传导,导致零售偏弱。

在广东地方促消费政策推动下,广深地区车市7月需求恢复较明显。7月下旬南京疫情对7月车市没有明显影响,而郑州暴雨等对车市影响暂未明显体现。

今年1-7月的零售累计达到1144.5万辆,同比增长22.9%,较1-6月增速下降6个百分点。1-7月超强增长的原因主要是2020年1-7月全国乘用车市场累计零售下滑19%的低基数效应。其次是新能源车的增长贡献度不断加大, 对1-7月同比增速贡献了10个百分点。

7月豪华车零售20万,同比下降18%,环比6月下降21%,但相对2019年7月增长7%。豪华车继续保持结构稳定特征,体现消费升级的高端换购需求仍旧旺盛,竞争影响不大。

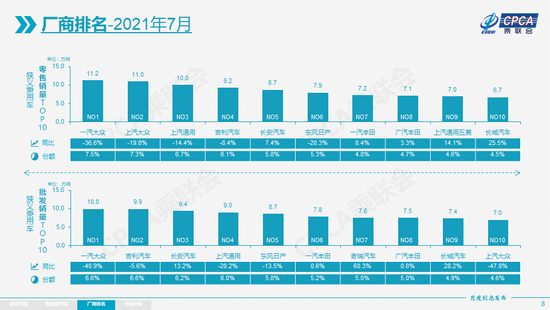

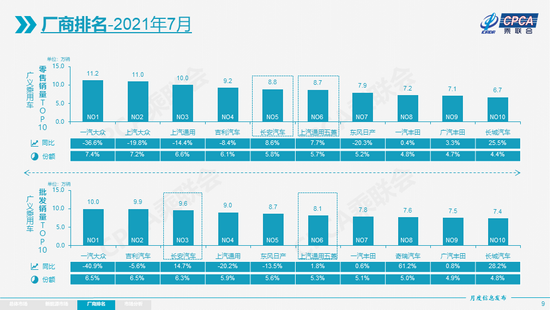

7月自主品牌零售64万辆,同比增长20%,环比6月增长5%,相对2019年7月增长23%。自主品牌批发市场份额45.4%,较同期份额增长12个百分点;且国内零售份额为42.5%,同比增9个百分点。自主品牌头部企业产业链韧性强、有效化解芯片短缺压力,变不利为有利,在新能源获得明显增量,因此比亚迪、广汽埃安、长安、红旗、奇瑞等品牌同比均呈高幅增长。

7月主流合资品牌零售67万辆,同比下降19%,环比6月下降7%,相对2019年7月下降15%。7月的日系品牌零售份额23.0%,同比下降2.6个百分点。美系市场零售份额达到9.1%,同比下降0.5个百分点,表现较好。德系品牌受制于供给巨大缺口仍处于调整蓄势的阶段。

出口:7月乘联会乘用车出口(含整车与CKD) 12.8万辆,同比增长212%,新能源车占出口总量的20%。其中自主品牌出口达到9万辆,同比增长160%,合资品牌出口1.7万辆,同比增长120%。外资品牌特斯拉出口2.4万辆的增量贡献较大,展现了中国制造体系竞争力持续提升的势头。

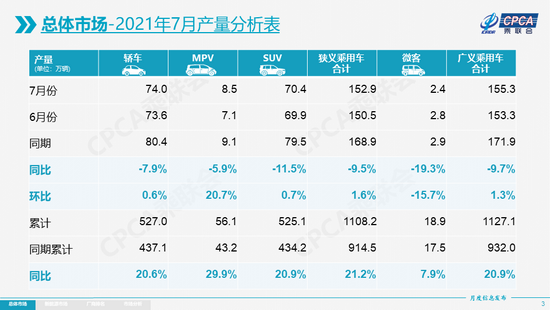

生产:7月乘用车生产152.9万辆,同比2020年7月下降9.5%,其中豪华品牌生产同比下降2%,合资品牌生产下降33%,自主品牌生产增长30%。1-7月累计生产1108.2万辆,同比2020年增长21.2%。近期芯片短缺影响生产节奏,但7月的近30%的车企产量创今年以来的新高,较6月的18%有明显提升,体现出芯片影响逐步改善的趋势。尤其是自主品牌传统车企和新能源车企强化供应链优势,有效化解芯片短缺压力,取得7月的生产环比6月增长的良好表现。

批发:7月厂商批发销量150.7万辆,环比下降1.9%,同比下降8.2%,较19年7月下降1%。1-7月累计批发销量1132.8万辆,同比增长21.6%,较2019年同期减少15万辆。

库存:今年去库存明显, 近几个月厂商库存保持低位。7月末厂商库存环比增加2万辆,渠道库存环比减少12万辆;2021年1-7月厂商库存减少22万辆,相较历年1-7月库存减少幅度偏大,形成连续4年强力去库存的特征。

2021年1-7月的渠道库存相对减少78万辆,较2020年的1-7月去库存19万辆水平又有大幅升高。随着上游短期内芯片短缺的问题显现,在终端销售层面,或有进一步推动去库存、折扣回收等现象出现。部分合资企业损失大量订单并导致士气受损。

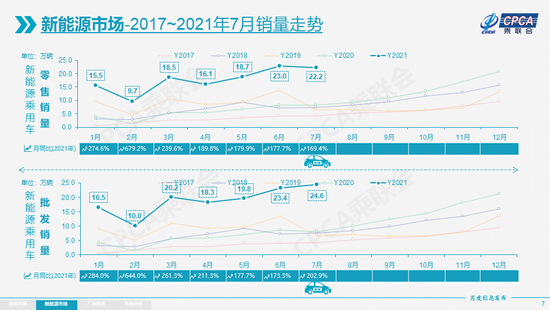

新能源:7月新能源乘用车批发销量达到24.6万辆,环比增长5.1%,同比增长202.9%。1-7月新能源乘用车批发133.9万辆,同比增长227.4%。7月新能源乘用车零售销量达到22.2万辆,同比增长169.4%,环比下降3.2%。1-7月新能源车零售122.9万辆,同比增长210.2%。与传统燃油车走势形成强烈差异化的特征,实现对燃油车市场的替代效应,并拉动车市向新能源化转型的步伐。

1)批发:7月新能源车厂家批发渗透率16.3%,1-7月渗透率11.8%,较2020年5.8%的渗透率提升明显。7月,自主品牌中的新能源车渗透率28.4%;豪华车中的新能源车渗透率19.3%;而主流合资品牌中的新能源车渗透率仅有2.1%。7月纯电动的批发销量19.8万辆,同比增长205%;插电混动销量4.7万辆,同比增长196%,占比19%。7月电动车高端车型销量强势增长,中低端走势较强。其中A00级批发销量6.0万,份额达到纯电动的30%;A级电动车占纯电动份额29%,从谷底回升;B级电动车达4.9万辆,环比6月基本持平,纯电动份额25%。7月插电混动的比亚迪销量达到25,391辆,环比增长24%,推动平价插电混动增长成新亮点。

2)零售:7月新能源车国内零售渗透率14.8%,1-7月渗透率10.9%,较2020年5.8%的渗透率提升明显。7月,自主品牌中的新能源车渗透率30.1%;豪华车中的新能源车渗透率8%;而主流合资品牌中的新能源车渗透率仅有2.5%。国内零售销量突破万辆的企业有比亚迪45,782辆、上汽通用五菱32,800辆、广汽埃安10,604辆。

3)出口:7月新能源车出口呈现爆发式增长,特斯拉中国出口24,347辆,上汽乘用车的新能源出口4,407辆,比亚迪781辆,奇瑞汽车120辆,其他车企新能源车出口也正蓄势待发。

4)车企:7月新能源乘用车市场多元化发力,大集团新能源表现分化,上汽、广汽表现相对较强。批发销量突破万辆的企业有比亚迪50,387辆、特斯拉中国32,968辆、上汽通用五菱27,347辆、上汽乘用车13,454辆、广汽埃安10,506辆。

5)新势力:7月理想、小鹏、蔚来、合众、零跑等新势力车企销量同比和环比表现都很优秀。主流合资品牌中的南北大众的新能源车零售10,707辆,占据主流合资57%份额。BBA豪华车企的纯电动车全面量产,产品接受度仍待大幅提升。

6)普混:7月普通混合动力乘用车批发4.7万辆,同比去年7月增长41%,环比6月微增2%,丰田系应对芯片短缺影响表现较强。

8月全国乘用车市场展望

8月有22个工作日,相对去年8月多1天,有利于产销增量。部分车企的高温假集中在8月上旬,生产部门在芯片不足的情况下集中休假。7月下旬疫情点阵式地在不同地区出现,尤其对部分传统汽车工业重镇的生产生活秩序产生一定影响,或加大8月份保供应压力,也可能影响部分区域的8月车市销售节奏。

疫情持续防控形势下,乘用车出行也成为出行安全的保障。购车接送孩子上下学等家庭第二辆车的需求更强烈,换购增购需求带动新车和二手车市场持续较强。

目前油价持续上涨,对传统车销售带来压力,有利于新能源车增长。新能源车市场仍将全面加速,自主品牌A00级车持续放量,合资新能源新品持续推出,A级新能源车销量占比不断提升,带来新能源的同比较大增量。

二季度以来,购车需求相对较强,推动终端市场热度提升。目前渠道库存处于极低水平,前期由于疫情、产能不足等因素造成的订单延后交付,会冲淡7月市场传统淡季的影响。

国家相关部门对芯片开展的反垄断调查有利于改善芯片供给秩序,有利于积累零售订单的交付,也有利于8-10月加库存周期的批发增量。如果海外疫情等不确定因素改善,车企生产将大幅走强,前期受到抑制的新品增量也将推动8月车市走强。

轿车市场上半年回顾与展望

2021年上半年轿车市场批发销量466.8万辆,同比增长27.8%,与2010年上半年销量基本持平,较2014年的高点621.1万下降25%。处于2011年至2019年的上半年厂商批发量最低值。

乘联会乘用车市场的轿车零售482.9万辆,同比增长30%,乘用车市场占比同比49%,较2020年稍有提升1个百分点,这主要是A00级两厢车贡献。上半年轿车与总市场节奏一致,轿车市场零售增速呈现前高后低,5-6月增长势头有所减缓。轿车市场能源类型表现不均:轿车整体占比微增,新能源车涨幅较大,传统燃油车占比有所下滑。

从级别结构增长不均:驱动轿车市场增长的两大势力为传统A、B级三厢和A00两厢新能源市场。

在芯片缺货影响下,轿车市场格局持续了高低两端向好的特征。豪华阵营以宝马和特斯拉的增长为主,经济型阵营中传统品牌和新势力均有贡献。

市场增长来源特征看新老车型齐增:2021年上半年新车对轿车市场增长贡献已超四成,老车在低基数下强势恢复。强势车型拉动:新车型中新能源贡献较大,老车型中仍以传统明星车型为主。

2021年上半年的NEV轿车市场呈现爆发性增长,渗透率增大。NEV轿车市场上半年贡献了16万增量,即使在轿车总市场负增长的5月-6月,仍然贡献了2万以上的纯增量。NEV市场由政策推动向市场推动转型,限购城市销售占比下降,私家车份额逐年提升。

轿车市场价格特征:近三年20万以上高价段轿车销量占比逐年走高,20万以上轿车市场仍以合资品牌车型为主,但自主品牌占比在2021年有较大幅度提升。今年轿车市场实现了近三年来唯一的成交价正增长。欧美系车型的价格强势回升与德系资源紧缺带来的价格回收,加持了今年轿车市场价格上涨。

轿车市场中的一汽大众持续保持轿车领军企业地位。轿车市场亮点车型表现突出,一汽大众的速腾产品序列精益化提升效益明显、广汽丰田凯美瑞精益化管理助力品牌向上,东风集团轩逸的产品序列组合确保A级领军地位,广汽本田飞度系列迭代创新保持活力,长安汽车逸动精准定位推动PLUS化进程。

展望下半年,轿车市场在高基数基础上将小幅下滑,轿车市场中新能源的强劲势头在下半年将持续,新上市的传统轿车逐步放量,或将部分拉动ICE轿车占比的提升。下半年芯片供应恢复后,各厂商在轿车领域目标将大幅提升,尤其主流合资品牌竞争将更为激烈。

支持新能源汽车加快发展是重大机遇

7月30日,中共中央政治局会议特别提出支持新能源汽车加快发展,这是具有战略意义的政策鼓励方向。8月5日,美国白宫发表声明中表示,美国总统拜登将签署一项行政命令,为美国新能源汽车行业制定一个雄伟目标,即在2030年销售的所有新车中,有一半是零排放汽车,包括纯电动汽车、插电式混合动力电动汽车或燃料电池电动汽车。

新能源汽车激活新动能拉动制造业产业链转型升级,这主要是汽车制造业被誉为“工业中的龙头”,零配件多、产业链长,对上下游企业带动作用明显。目前中国因为产业规划而世界份额领先,欧洲已经在1年前觉醒,美国本月开始发力新能源车,未来日本等国家也必然跟进产业变革。

中国支持新能源加速发展是考虑到四大重要因素:一是激活新动能拉动制造业产业链转型升级;二是实现能源结构优化调整,降低对进口原油的依赖程度,提升地缘政治抗风险能力;三是环保减排实现加速碳达峰和碳中和;四是促进国内消费、倡导“汽车让生活更美好”。通过发展新能源汽车改变能源结构,呈现多种能源并存,推进成本、效率和商业模式的市场化。新能源汽车产业发展代表了未来发展趋势,所以被提到这么高的位置上,这是必然的。

支持新能源汽车加速发展,必须要了解如何挖掘国内市场潜力。目前汽车是国内唯一普及率偏低的家庭工具,目前全国2.9亿辆车,千人汽车保有量200辆,且千人乘用车保有量不足170辆,百户家庭普及率不足50%,还有一半家庭没车,其潜力巨大。

目前新能源车企通过多年的用户培养,正式进入到新能源高速普及阶段。而具体到当前,新车是核心增量源,除了高低两端强势增量,未来一段时间A级PHEV和EV新车将大幅带动A级新能源市场加速增长。

车市消费既需要升级也需要普及

近几年车市增长的明显特征就是传统车走势压力较大,高低端分化情况比较明显,豪华车持续超强走强,入门级车型相对比较艰难,自主品牌的部分企业出现了掉队等情况。

居民收入的差距拉大,2021年我们人均收入高于中位收入18%,而在2014年我们人均收入高于中位收入大概是15%的水平,15-16年是14%的水平,目前这种高收入人群的占比在增加,也拉高了我们平均水平。这对豪华车的消费高增长带来很好的持续促进效果。目前看,居民支出持续下降的主要是衣着消费支出,持续增长的主要是居住类的消费支出,教育文化娱乐类的支出也是相对比较高的。教育类的支出增加,另外就是医疗类的支出在持续的增长之中。

国内城乡居民在2013年时统计有1.8万的收入,有1.3万的支出,人均支出占收入比例达到72%。但是到2021年,全国居民支出占收入比例降到了65%,下降了7个百分点,也就是部分人减少了支出。

目前国内乘用车销量与住房销量套数都在2,000万左右,基本是房车比1:1,这是远高于其他发达国家的30辆车对应1套新房的销量比例。考虑到购房巨额贷款的还债或者是买房的首付款等项目,居民现金减少较快,债务增长也就较快,抑制了购车需求。

未来降低百姓的教育支出、购房支出,增加消费支出是促进内循环消费的趋势,因此车市消费既需要升级,也需要普及,推动新能源车加速发展有利于车市消费普及。

经销商的生存状态持续改善

2021年7月28日,中国汽车流通协会发布2021年上半年全国汽车经销商生存状况调查报告。这也是很好的经销商状态的数据化分析,对厂商工作有很强的的指导意义。

今年的汽车4S经销商总体经营效果相对较好,总体盈利表现相对改善,尤其是新车销售和售后两个主体盈利改善相对较强。上半年经销商亏损面下降至30.4%,这相对于2018年和2019年的40%左右亏损面大幅下降近10个百分点,是很难得的成就。

近几年豪华车市场呈现高增长态势,豪华车的占比快速提升,尤其传统豪车跟新豪华车都呈现快速增长的态势。今年豪华车市场的增长体现在在各类市场都获得良好表现,尤其大中城市和县乡市场的豪华车表现都是相对比较强的,并没有出现结构性的分化特征。限购城市的传统豪华车也是持续总量增长中,与新能源车共同推动限购城市的高增长。

随着保险改革,今年保险利润明显的降低。尤其是近期保险改革之后,经销商保险的代理总量规模下降,加上保险公司政策收紧,返利明显降低,导致保险经营的压力相对较大。

获客成本是评价是否长期可持续增长的关键指标之一。经销商目前感受到最大的压力还是获客成本相对偏高。虽然技术进步获取潜客的线索不断的增多,渠道在增多,但经销商需要从更多的线索转化为销量。因此需要厂商通过数字化营销等手段,为经销商赋能,提升经销商有效获得销售线索能力,避免恶性价格竞争。

新汽车三包增加电动车保障并细化权责要求

7月26日,国家市场监督管理总局公布《家用汽车产品修理更换退货责任规定》的新版“三包”政策,自2022年1月1日起施行。原版规定同时废止。

家用汽车产品的新版‘三包’政策,是完善原有三包规定中争议焦点问题的处理规定,保障消费者和企业的利益。尤其是很多消费者并不了解三包政策,加之不少零售商爱钻政策空子,给普通消费者的维权增加了难度。因此此次政策给予细化完善相关政策。

同时新三包与时俱进,适应了在目前新能源汽车销量和保有量快速增长,私人用户购买成为主力的趋势,是与时俱进的保障汽车消费者合法权益的必要举措。

三包政策主要变化点是:一、三包适用范围增加皮卡;二、三包的范围是中国境内销售;三、三包明确了进口车进口商的责任;四、三包适应新的销售代理模式;五、三包汽车不能包邮;六、三包删除了信息保密要求;七、三包凭证的规范和细化;八、三包有效期自交车日开始;九、汽车三包不需要证明“我是我”;十、增加电动车的三包项目;十一、修车的备用车和补偿从第六天开始;十二、三包的7天内退换车的规定落地;十三、三包退换车维修时间降到30天或4次;十四、退车要赔装潢;十五、退换车的使用补偿系数低于0.5%;十六、车主自主店外维修保养是符合三包规定的。