原标题:片仔癀靠什么撑起2700亿市值? 来源:同花顺iFinD

上周沪深指数周线3连阴,这周就出现放量大涨,沪深两市涨幅都超过了2%,成交量连续6天超过1万亿,投资者进入股市的热情又回来了。

市场利率的细微变化,成为本周行情向好的重要催化剂。

上周末,四大行大额存单利率从此前的3.85%降至3.35%,中小银行大额存单利率从4.26%降至3.55%。算下来,三年期的100万元大额存单,利息较之前少了1.5-2万元。虽然基准利率并没有变化,但是大额存单利率的下调,仍然对市场产生了很大的刺激作用。

关于利率对市场的影响问题,A股市场曾经的宏观研究一哥、安信证券首席经济学家高善文,本周发表了一篇演讲。调侃说,过去“A股永远年轻,永远3000点”,很重要的原因是过去我国的利率水平太高。但是未来5-10年不正常的高利率终结,10年期国债将来会跌到2%,这对权益市场影响很大,过去10年很煎熬,未来10年会好很多。

我很同意这种观点。

资本市场的估值之锚,主要就来自于利率水平所代表的无风险收益。回头看过去的十多年,10年期国债利率基本都在3.5%以上,银行理财、信托、货币基金等无风险资产的收益也经常高达5-10%。既然不承担风险就能获得这么高的收益,老百姓自然也不太愿意冒风险来投资A股了。

利率虚高对实体经济影响也很大。中国企业的负债率一直很高,过高的利率会带来沉重的债务压力,极大影响企业的盈利能力。

如果利率和各种无风险收益大幅下降,不但会促使居民财富向股市转移,提升市场估值,也会对企业业绩有实际帮助,这样的话股市表现自然会比过去要好很多。

我们看美国就知道,为何美股这么多年能维持长牛,主要就是因为其利率特别低,所以美国人的很大部分资产都配置在股市上,从而推动了美股估值居高不下。

对于A股的长期发展和投资价值,我是非常看好的,除了利率逐渐下降之外,政策导向也可能会让A股成为未来5-10年中国最重要的投资渠道,甚至没有之一。

中国的投资渠道除了那些无风险资产之外,主要就是股市、楼市和大宗商品市场,当然也包括之前的P2P和最近的币圈。P2P现在几乎没有了,其他几个也是政策重点监管甚至打击的对象,只有股市还靠谱一点。

从经济转型的角度上讲,我相信股市未来也会有很多的机会。因为未来的企业模式主要都是轻资产,传统信贷支持意愿下降,会有越来越多的好公司在非常早期的阶段就进入股市,给投资者提供更好的投资机会。

推动股市走牛,应该也是符合政策意图、对中国经济和社会发展有利的。当然,最重要的还是要慢牛,要细水长流,要避免过去那样的暴涨暴跌。慢下来的A股,不管对于投资者和实体经济来讲,才是最有利的。

“药中茅台”片仔癀近日股价再创历史新高,市值接近2700亿,原价590元一粒的药丸,在线上平台被炒到1600元,姥爷怎么看这家公司?

财姥爷:说起片仔癀,北方的朋友可能不太熟悉,但是在南方特别是东南沿海一带,甚至包括东南亚地区都备受追捧。

片仔癀最初的功效,只是用于清凉解毒、活血化瘀、消肿止痛以及急慢性病毒性肝炎,但是有无数的民间传说其药效神乎其神,不但能保肝、护肝,而且能“有效治疗癌症”,甚至是“包治百病”。

我觉得,片仔癀受追捧的原因主要有二点:一是有400年历史,相传本为宫廷秘方,二是用的是上等麝香、牛黄、田七和蛇胆等名贵中药炼制而成,其中药配方属于永久保护的绝密级别。

中药其实跟白酒一样,本质上都是传统文化产品,历史传承和配方工艺是极其重要的护城河,是获得高逼格的重要基础。

因为需求旺盛,市场地位很高,片仔癀自然有很强的定价权。2003年上市以来,片仔癀的价格至少上调了16次,从最初的100元左右上调到了现在590元。但是要想以这个价格买到药,可能性并不大,跟茅台一样,片仔癀也经常限购加缺货,这也是市场炒作的重要基础。

客观来讲,片仔癀绝对是中国非常稀缺的好公司,即便如此,它在资本市场的表现还是让几乎所有人惊叹,不仅大多数投资者看不懂,连资本市场里地道的福建大佬可能也看不懂。

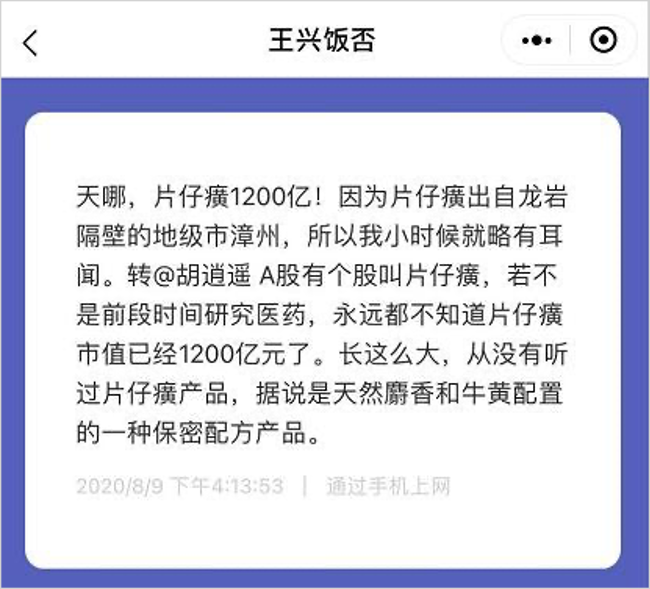

美团老板王兴,就是福建龙岩人,去年片仔癀只有1200亿市值的时候,王兴就曾发文表示惊叹。没想到不到一年时间,片仔癀的市值又翻倍了。

和片仔癀形成鲜明对比的,是另一家中药巨头云南白药,它们是中国仅有的两家拥有中药绝密配方的公司,都是资本市场的长牛股,但是近年来的表现却相差很大。

2019年底的时候,云南白药的市值还比片仔癀高了50%以上,而目前的市值只有片仔癀一半左右了。2020年以来,云南白药涨幅不到50%,而片仔癀的涨幅超过了4倍。

▲片仔癀年线图 来源:同花顺iFinD

▲片仔癀年线图 来源:同花顺iFinD业绩规模上看,片仔癀其实和云南白药的差距还很大。2020年,片仔癀的营收65亿,净利润16.72亿,而云南白药的营收327亿,净利润高达55亿。

显然,片仔癀的高市值主要来自高估值。以2020年业绩计算,片仔癀的静态市盈率高达161倍,按照最近4个季度的业绩,滚动市盈率也高达151倍,而云南白药的静态市盈率只有25倍,滚动市盈率也只有28倍。

高一些其实是正常的,因为片仔癀的业绩增速确实比云南白药快,产品的稀缺性和不可替代性也更强,在消费升级时代,这种定位于高端群体的奢侈品显然更有发展前景。

但是,估值高得如此多,我觉得还是有点夸张。

很多人认为片仔癀不应该跟云南白药比,应该跟茅台相比,确实有一定道理。

在消费群体、定价策略、商业模式、存货价值等很多方面,两者都有很多相似之处。据说南方一些有钱人在吃饭应酬的时候,必备的两样东西就是茅台和片仔癀,一个是社交产品,一个是养生产品,两者的消费群体,有极高的重合度。

即便是茅台,目前的滚动市盈率也只有55倍,不到片仔癀的一半。

也许,在那些投资片仔癀的人看来,公司市值远小于茅台,品牌和产品的渗透率比茅台有更大的空间,才是其当下获得更高估值的原因。

但是,这么高的估值终究难以长期维持。未来片仔癀市值能否站稳甚至更进一步,还得看公司的经营和业绩情况。