原标题:电池变局:磷酸铁锂超越三元,比亚迪能否逆袭宁德时代?

图片来源:Unsplash-Possessed Photography

图片来源:Unsplash-Possessed Photography进入2021年以来,搭载磷酸铁锂电池的乘用车占比呈逐渐上升趋势。整车制造企业引领了磷酸铁锂欲“王者归来”的态势,除坚定的比亚迪之外,特斯拉国产Model Y、小鹏P7、蔚来均推出或即将推出磷酸铁锂电池版车型。而就在不久前,据相关消息披露,下定决心造车的科技巨头苹果,正在与宁德时代、比亚迪,就电动汽车项目供应电池进行谈判,同样倾向采用磷酸铁锂电池。

5月电池产量

根据数据显示,今年5月我国动力电池产量共计13.8GWh。同比增长62.9%,环比下降25.4%;其中,磷酸铁锂电池单月产量同比大增317.3%,达8.8GWh,占动力电池总产量的比例达到63.6%,远超三元电池的5.0GWh,近三年来从产量上首次超越三元电池。

01 磷酸铁锂反攻

从最新的装车量数据来看,5月磷酸铁锂电池共计装车4.5GWh,同比上升458.6%,环比增长40.9%,与三元电池之间的差距,也在不断缩小。按照这个增长速度,磷酸铁锂电池装车量预计最快会在2021年6月份超过三元电池,重回动力电池市场老大的地位。

作为当前动力电池领域两大技术路线,磷酸铁锂电池与三元锂电池之间几乎是此消彼长的关系。三元锂电池因为有着更高的能量密度,在最近几年风头正盛甚至有盖过磷酸铁锂电池的趋势。但相比较而言,磷酸铁锂电池具有两个明显的优势——更低的成本和更高的安全性。

事实上,自2018年市占率被三元锂电池首次超越后,磷酸铁锂电池在市场上的份额就逐渐下降。根据动力电池联盟数据显示,2018年国内动力电池累计产量达70.6GWh,其中三元电池占比55.5%,磷酸铁锂电池占比39.7%;同期,三元锂电池和磷酸铁锂电池装车量分别为33.1GWh和22.2GWh,分别占装车量的58.1%和39%。而业内人士指出,磷酸铁锂电池市场占有率“一波两折”的背后,或许最关键还是因为成本。

2016年底,国家调整新能源汽车推广补贴政策,首次将电池能量密度纳入补贴参考指标。而当时磷酸铁锂电池能量密度水平主要集中在70Wh/kg~80Wh/kg左右,与“纯电动乘用车动力电池系统的质量能量密度不低于90Wh/kg,对高于120Wh/kg的按1.1倍给予补贴”这一标准有着不小差距,因而无法享受这波政策优惠,逐渐被能量密度更高的三元电池超越。

然而,2019年新能源汽车的补贴退坡平均约50%,让磷酸铁锂电池再次有了与三元锂电池一争高下的可能。2020年4月,《关于完善新能源汽车推广应用财政补贴政策的通知》提出将补贴期限延长至2022年底,原则上2020~2022年补贴标准分别在上一年基础上退坡10%、20%、30%。于是,越来越多的企业开始考虑较三元电池更具成本优势的磷酸铁锂电池。不仅如此,2020年比亚迪刀片电池问世了后,磷酸铁锂电池更是受到市场热烈追捧,需求增长,磷酸铁锂电池产量也不断攀升。

根据中国汽车动力电池产业创新联盟的数据显示,2020年全年,国内动力电池产量累计为65.9GWh,同比下降12.9%。。但磷酸铁锂电池产量逆势增长,累计销售30.8GWh,同比增长49.2%,成为销量唯一同比增长的动力电池类型。

中金公司最新研报指出,预计未来磷酸铁锂电池的渗透率有望提升至45~50%。此外,海外市场上,包括特斯拉、大众、戴姆勒等巨头等海外新能源汽车主流企业均明确了磷酸铁锂电池路径。

02 比亚迪VS宁德时代谁获利

在6月13日的2021中国汽车重庆论坛上,一直坚持磷酸铁锂路线的比亚迪董事长王传福在面对如此给力的数据时,恨恨地秀了一把优越感,“比亚迪刀片电池,以一己之力把磷酸铁锂从边缘化拉了回来”。

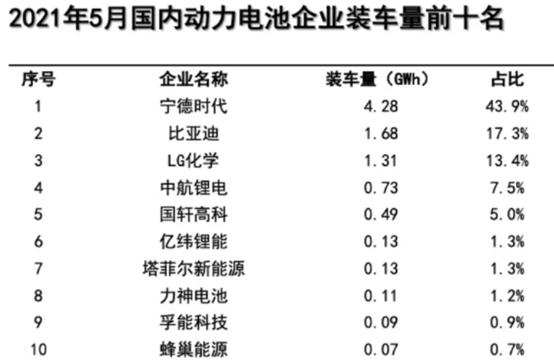

根据数据显示,过去几年一直高居榜首、在国内动力电池市场占据过半份额的宁德时代,在2021年1~5月却跌破50%的市场占有率大关,具体为49.1%。而且下降的情况或有越来越大的趋势。在2021年1~5月,宁德时代在国内动力电池总装车量中占比依次为53.1%、55.1%、50.2%、45.5%、43.9%。而在动力电池领域,将宁德时代视为最大竞争对手的比亚迪,2021年前五个月在国内动力电池总装车量中占比却在上升,具体依次为13.0%、13.3%、12.5%、14.6%、17.3%。

5月国内电池装车量前十名

无疑,比亚迪磷酸铁锂电池重回主流的趋势中,分得了很多的“蛋糕”。据华安证券的一份研报称,在极限测算下,磷酸铁锂电池较三元电池在正极和电芯层面分别有55%和22%的成本优势。在当前补贴方案下,即使考虑到补贴的差异,由三元换成磷酸铁锂电池也会带来9~11%的成本降低,在补贴退坡后这一降本效果则会更为显著。而在成本驱动下,在接下来一段时间内,各家车企将会陆续推出磷酸铁锂车型。

只不过,就2020年磷酸铁锂动力电池装机量而言,共计23.2GWh。其中,宁德时代拿到13.68GWh,市占比达到58.9%,占据了绝对优势。从发布的相关财报来看,磷酸铁锂电池已经成为宁德时代取得更大盈利的全新增长点。

王传福口中把磷酸铁锂从边缘化拉回来的刀片电池,仍以自产自用、自我供给为固定模式,未实现大规模的外供。与之相反的是,今年4月,宁德时代董事长曾毓群表示,宁德时代在未来3~4年间将逐渐增加磷酸铁锂电池产能占比,三元锂电池产能则会逐渐减少。

不管是特斯拉,亦或小鹏、蔚来,其磷酸铁锂供应商都有宁德时代的身影。随着越来越多车型搭载宁德时代提供的磷酸铁锂电池,宁德时代的优势也将逐步显现出来。

今年1月18日,德方纳米发布公告称,与宁德时代和江安县人民政府签署投资协议书,约定在四川省宜宾市江安县投资建设“年产8万吨磷酸铁锂项目”,总投资约18亿元,分两期建设,总建设周期为36个月。LG化学、中航锂电和国轩高科等厂商也纷纷加码抢夺。

随着七月份磷酸铁锂版国产Model Y的上市,宁德时代的市场占有率大概率将重回50%的大关。中国市场的格局很可能是比亚迪重新唤起了市场对于磷酸铁锂电池的关注度,可宁德时代无疑从中分得了更多的红利。

03 磷酸铁锂会逆袭成功吗?

真锂研究院创始人墨柯接受记者采访时表示,目前铁锂电池装机占比显著提升,只是因为在大通胀的背景下成本矛盾更突出而已。所以,对于磷酸铁锂电池逆袭的结论,目前来说还为时尚早。

相较电池产量,终端装机量数据更能反应新能源市场现状。数据显示,今年前5个月,磷酸铁锂电池装车量累计17.1GWh,占总装机量的比例仅41.3%,而三元锂电池装机量则高达58%。

在新能源汽车市场上,三元锂仍然是最主流的技术路线,只不过是因为近来原材料价格上涨,同时磷酸铁锂电池被进一步改良,成本优势得到进一步释放,形成的一个暂时性趋势。

今年一月以来,随着全球新能源市场的持续火热,作为高镍三元锂电池的关键原材料,氢氧化锂价格持续攀升。万得数据显示,截至5月21日,国产氢氧化锂报价为8.9万元/吨,为连续22周上涨,今年以来累计涨幅达82%。

加之各家车企在由政策驱动向市场驱动转变之后,对于汽车生产制造企业以及供应链带来了更高的成本压力。各家车企纷纷求变,试图缩减成本,以达到产品下探的目的,面向更多的潜在消费者。如此背景之下,磷酸铁锂电池的成本优势进而被突显出来。

但我们也应该看到,受限于磷酸铁锂结构特性,在冬季北方低温环境下,其性能下降更快,引发消费者对于续航虚标的吐槽,这在去年冬天已经得到验证。其次,单体磷酸铁锂能量密度已经接近理论极限,后续想要降本,只能靠原材料单价的下跌以及规模效应。但随着磷酸铁锂需求暴涨,供不应求的市场环境带来了电池材料价格的飞涨。据悉,国内电池级碳酸锂价格目前报价普遍在6.2万-6.7万元/吨,甚至一度达到了8万元/吨,相较历史低点接近翻倍。受此影响,部分磷酸铁锂材料厂封盘不报价,并且正在酝酿新的一轮提价,目前磷酸铁锂拥有的成本优势将逐步消退。而且从理论上,三元电池成本是可以做到不高于铁锂的,因为电池成本是按每kWh计算的,每kWh的高镍三元电池,各种材料用量都显著低于铁锂。

墨柯就认为,“从目前来看,应该是个别月份的特殊情况。全年的装机占比预测,个人目前还是坚持之前的看法铁锂占比40%,三元占比60%不到。”

以特斯拉为例,其对磷酸铁锂以及三元锂电池的定性清晰可见,入门车型用磷酸铁锂电池,中高端车型用三元锂电池,特斯拉最新的4680电池、NCMA四元电池本质上都是基于三元锂电池的研发新成果。

6月初,乘联会调高今年新能车销量目标到240万辆,较去年的136.7万辆,目标值增长了75.57%。可以预见的是,在接下来几年的市场上,三元锂电池和磷酸铁锂电池将长期共存,这种共存的情况或许会一直持续到固态电池等新技术发展成熟之后。但对于比亚迪动力电池部门来说,磷酸铁锂并非动力电池赛道的通解,也非超越宁德时代的良药。